- HOME

- レポート一覧

- ビジネス環境レポート

- 「デカップリング」は妄想か、主要国の対中輸入依存度

- Compass for SDGs&Society5.0

-

2021.07.27

SDGs・ESG

注目キーワード

米中関係

国際的課題・国際問題

経済安全保障

「デカップリング」は妄想か、主要国の対中輸入依存度

~データで見る国際秩序(2) ~

石附 賢実

- 要旨

-

- 米中対立は単なる通商政策上の対立から、自由・民主主義・法に基づく支配といった「普遍的な価値観を巡る対立」の色合いが鮮明になっている。これを受け、「新冷戦」、あるいは経済やサプライチェーンのブロック化を意味する「デカップリング」(注1)という言葉が頻繁に聞かれる。本稿では主要国における中国への依存度に焦点を当てて、輸入という二国間経済関係の一側面から、「デカップリング」の現実性を考察する。

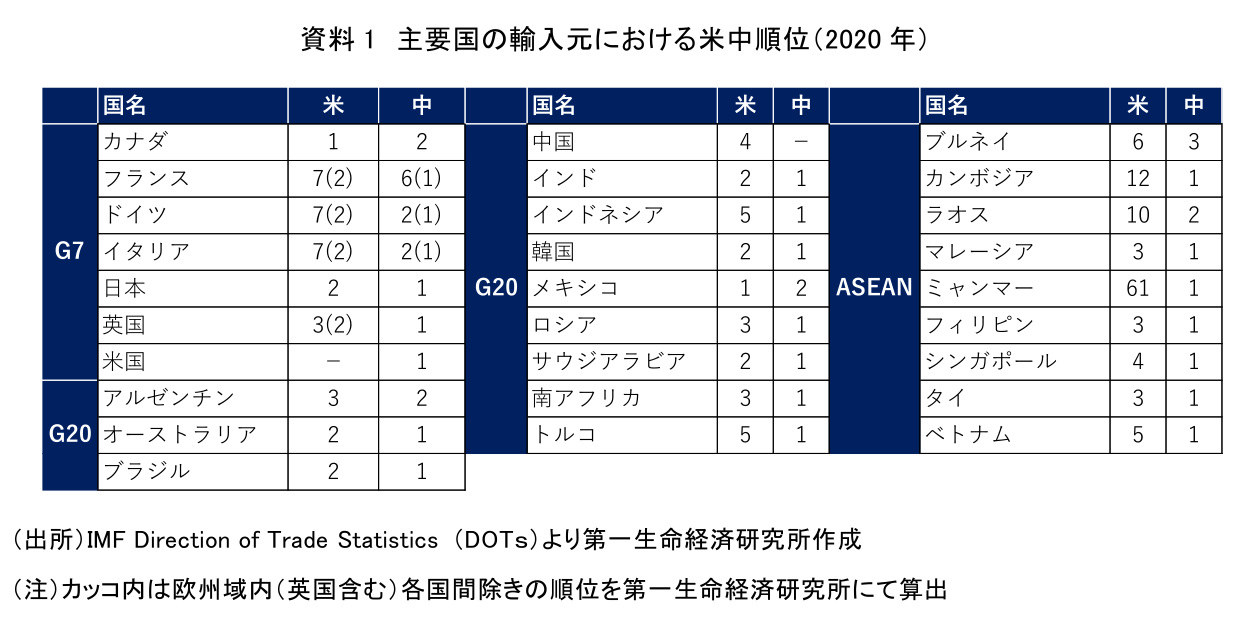

- G7・G20・ASEAN各国から中国を除いた計27か国中、19か国で中国が輸入元第1位となっている(2020年)。EU域内および英EU間貿易をノイズとしてランキング対象から外せば、27か国中22か国で第1位とその傾向は一層顕著となる。特にASEANのLDC(後発開発途上国)における米国の存在感の小ささが目立つ。

- G7、G20、EU、ASEANのグループ別に対米・対中輸入依存度(輸入/GDP)を算出した。G7(米国除き)において、コロナ禍の2020年は対中輸入依存度が対米輸入依存度を逆転した年となった。ただし、米国からの輸入量が突出しているカナダをノイズとして取り除けば、以前から中国が米国を凌駕しており、2020年はその差が広がった構図となる。EUは以前から中国が米国を凌駕、ASEANは中国が米国を圧倒。いずれも2020年はその差が広がった。

- 輸入は二国間の経済関係の一側面に過ぎないものの、主要国の輸入に占める中国の存在感の大きさに鑑みれば、経済全体のデカップリングは影響が大きく、非現実的であると言えるであろう。中国は輸入元順位で主要国を席巻、輸入依存度でもG7・G20・EUで3%前後、ASEANに至っては9.4%と各国の経済活動に不可欠な存在となっている。

- 安全保障上の理由から、米中ともに輸出管理規制や対内投資規制の整備を進めている。日本でも2021年6月の「骨太の方針」において、経済安全保障の確保の文脈で「重要技術の特定」との文言が初めて明記された。経済全体のデカップリングが非現実的ななかで、安全保障分野に関連した「部分的デカップリング」に対応すべく、日本政府には具体的な戦略と企業の円滑な事業活動に資する枠組みの早期の構築が求められる。

- 目次

1. G7諸国と中国との対立は「新冷戦」のステージに

トランプ政権時代に端を発した米中貿易戦争は、報復関税の応酬に続き、米中双方の輸出管理規制に発展するなど先鋭化した。バイデン政権誕生後、米国は中国を「唯一の競争相手」と定義し、G7など民主主義諸国を巻き込んで、ウイグルの人権問題や香港・台湾を巡る情勢への懸念表明、中国による現状変更の試みへの断固とした反対など、単なる通商政策上の対立から、自由・民主主義・法に基づく支配など「普遍的な価値観を巡る対立」の色合いを鮮明にしている。これを受け、「新冷戦」あるいは経済やサプライチェーンのブロック化を意味する「デカップリング」という言葉も頻繁に聞かれるようになっている。

米ソ冷戦時と異なり、中国とG7を始めとした民主主義国との間の経済的関係は極めて密接な状況にある。本稿では貿易関係に着目しつつ、「世界の工場」として発展してきた中国の存在感、すなわち主要国からみた中国からの「輸入」に焦点を当てて、客観的なデータを概観することで、経済の「デカップリング」の現実性について考察する。主要国の「輸出」に焦点を当てた場合には、より巨大な市場を持つ米国の存在感が大きくなる。本稿では「中国への依存度」を探る観点から、輸入に焦点を当てる。

2. 主要国における輸入元の国別順位

まず、G7、G20、ASEAN各国における輸入元の米中順位を概観する。

中国を除いた計27か国中、19か国で中国が輸入元第1位となっている(2020年)。EU域内および英EU各国間の貿易をノイズとして取り除けば、27か国中22国で第1位と中国優位の傾向は一層顕著となる。中国が2位以下となっているのは米国が国境を接するメキシコ・カナダ、隣国との経済的な結びつきの強いアルゼンチン(隣国:ブラジル)、ブルネイ(同:シンガポール・マレーシア)、ラオス(同:タイ)のみとなっている。

輸入順位でみると、中国は先進国・途上国問わず全方位で存在感を発揮している。米国は特にG7各国における存在感が大きく、G20でも健闘している一方で、ASEANに目を向けると存在感は小さくなり、特に同域内でもLDC(後発開発途上国)に分類されるカンボジア・ラオス・ミャンマーでの存在感が希薄であることが分かる。

3.主要国の米中への輸入依存度

輸出依存度・輸入依存度とは「国内総生産(GDP)に対する輸出額及び輸入額の割合(総務省統計局HPより)」のことである。本節では G7、G20、EU、ASEANそれぞれのグループ別に対米・対中輸入依存度を算出した。対中輸入依存度を例にとれば、「中国からの輸入/GDP」で算出している。

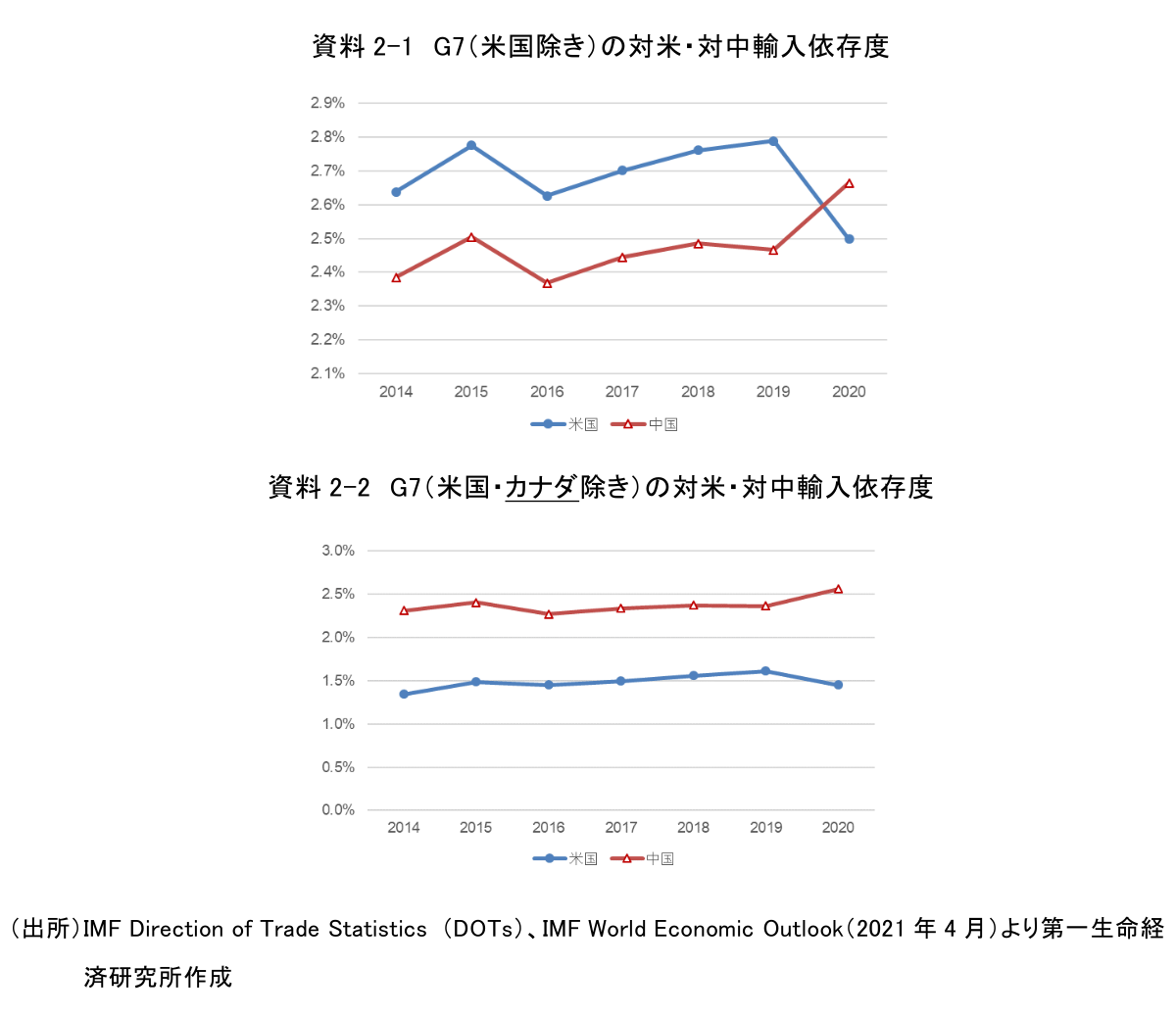

まず、G7の対米・対中輸入依存度を概観する。

資料2-1は、G7(米国除き)の米中への輸入依存度がコロナ禍の2020年に逆転したことを示している。ただし、G7のうちカナダは米国と国境を接しており、G7のなかでも米国との貿易額が頭一つ抜き出ていることに留意する必要がある。G7から米国・カナダを除いた5か国で集計し直した場合が資料2-2であり、カナダのノイズを取り除けば、対米・対中輸入依存度は2020年を待たずとも以前から中国がリードしており、2020年はその差がさらに開いた年になったという見え方になる。

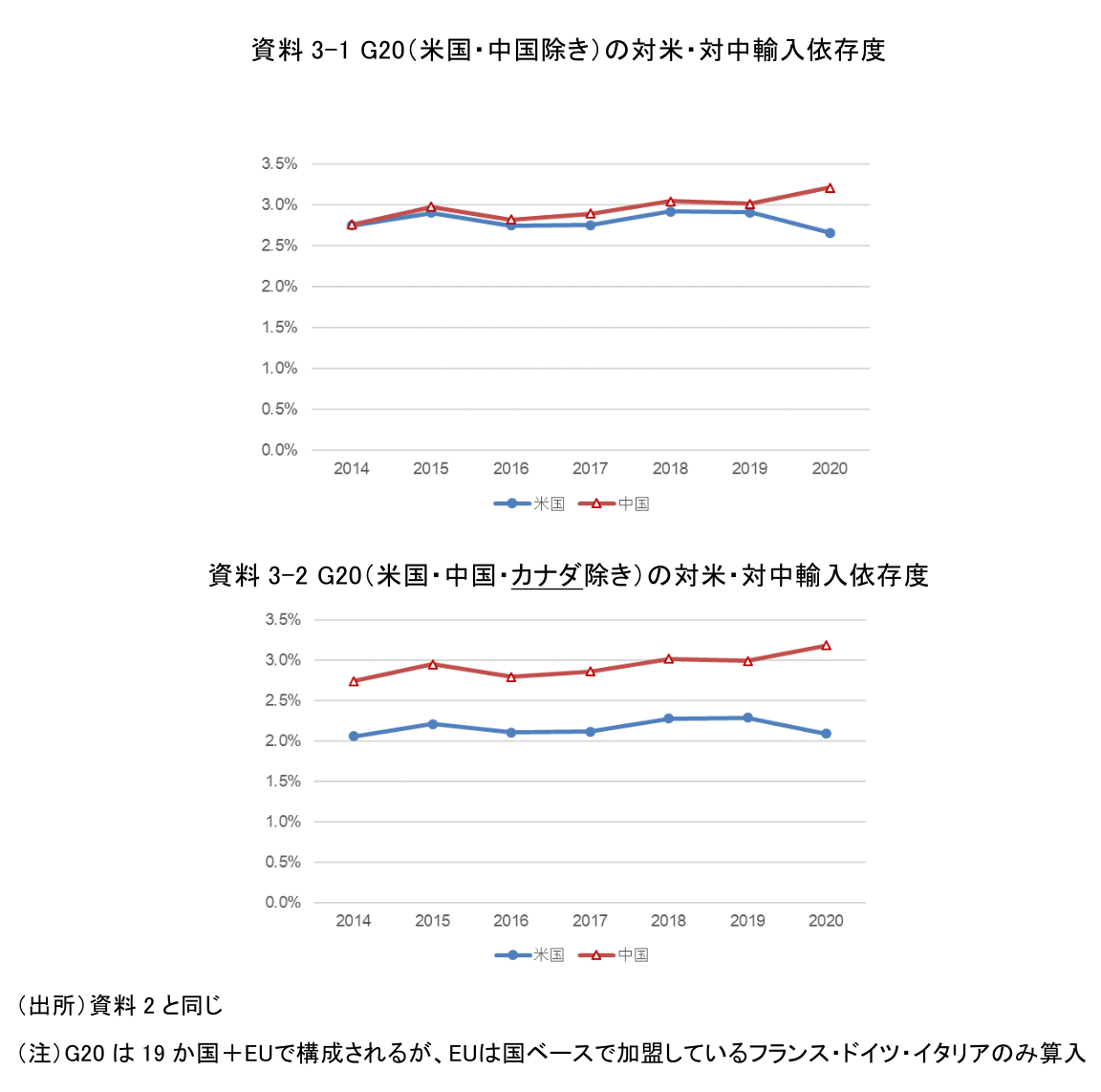

次にG20を概観する。米中が非常に接近しているように見える(資料3-1)一方で、こちらもG7同様、カナダの存在がノイズとなっている。カナダを除いた場合(資料3-2)、もともと各国の対中輸入依存度の方が対米よりも高い状況であったものが、コロナ禍の2020年にさらに拡大した、つまりG7(米国・カナダ除き)と同じ構図になる。

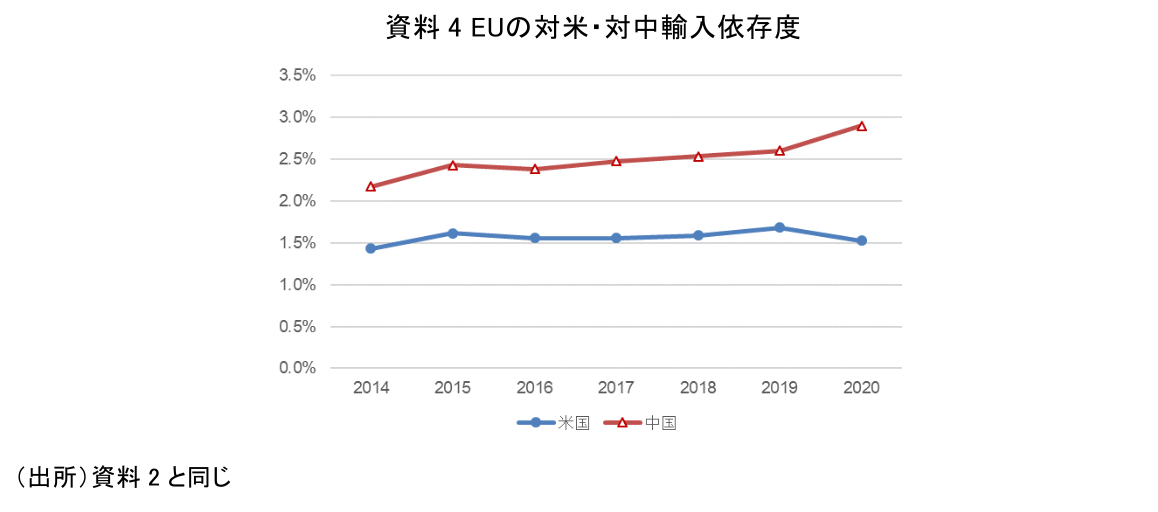

次にEUである。

EUは米中ともに地理的に遠く、米中と国境線を接している等地理的な優位性のノイズを排除できる。資料4の通り、以前より中国が米国を凌駕し、2020年にはその差が広がった、すなわちG7、G20の「カナダ除き」と同様の傾向を示している。

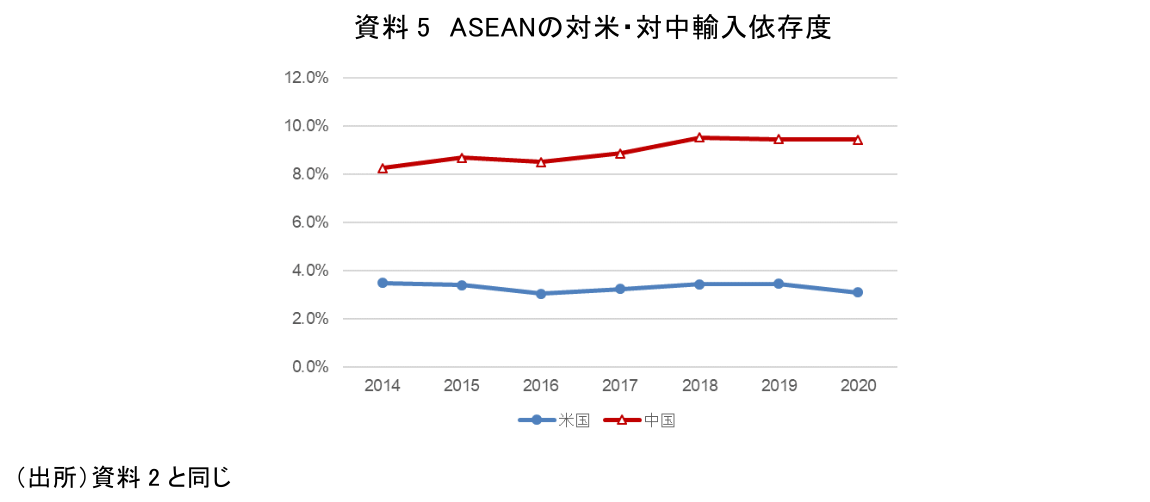

次にASEANである。

ASEANは地理的・経済的に中国との連結性が高く、輸入依存度において中国が米国を圧倒している。対米輸入依存度の3.1%に対して対中輸入依存度は9.4%と3倍以上となっている(2020年)。ASEAN全体では中国からの輸入がGDPの実に1割近くの規模となっており、特にカンボジア(32.2%)、ベトナム(23.8%)、マレーシア(12.1%)の対中輸入依存度が高い。

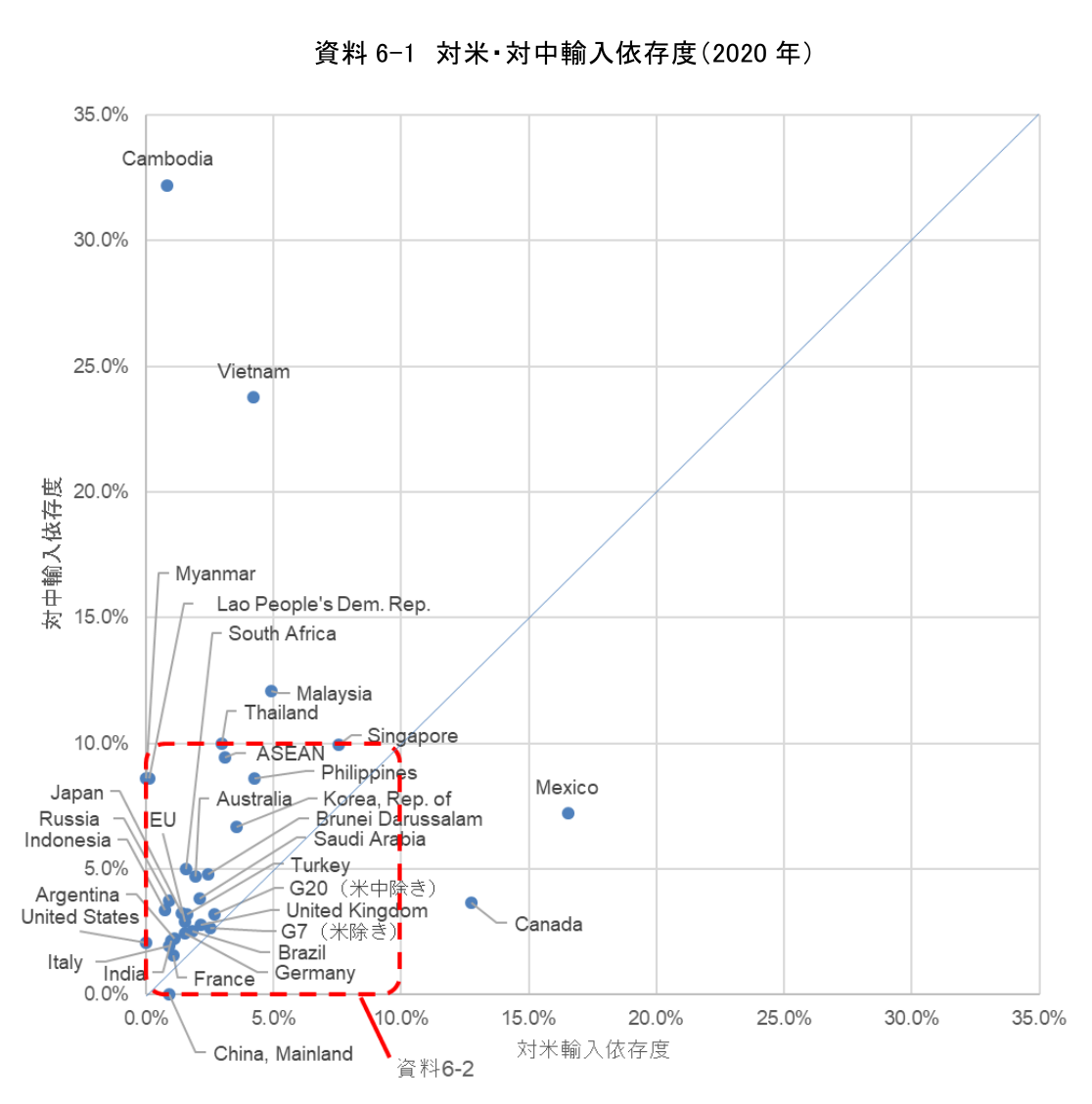

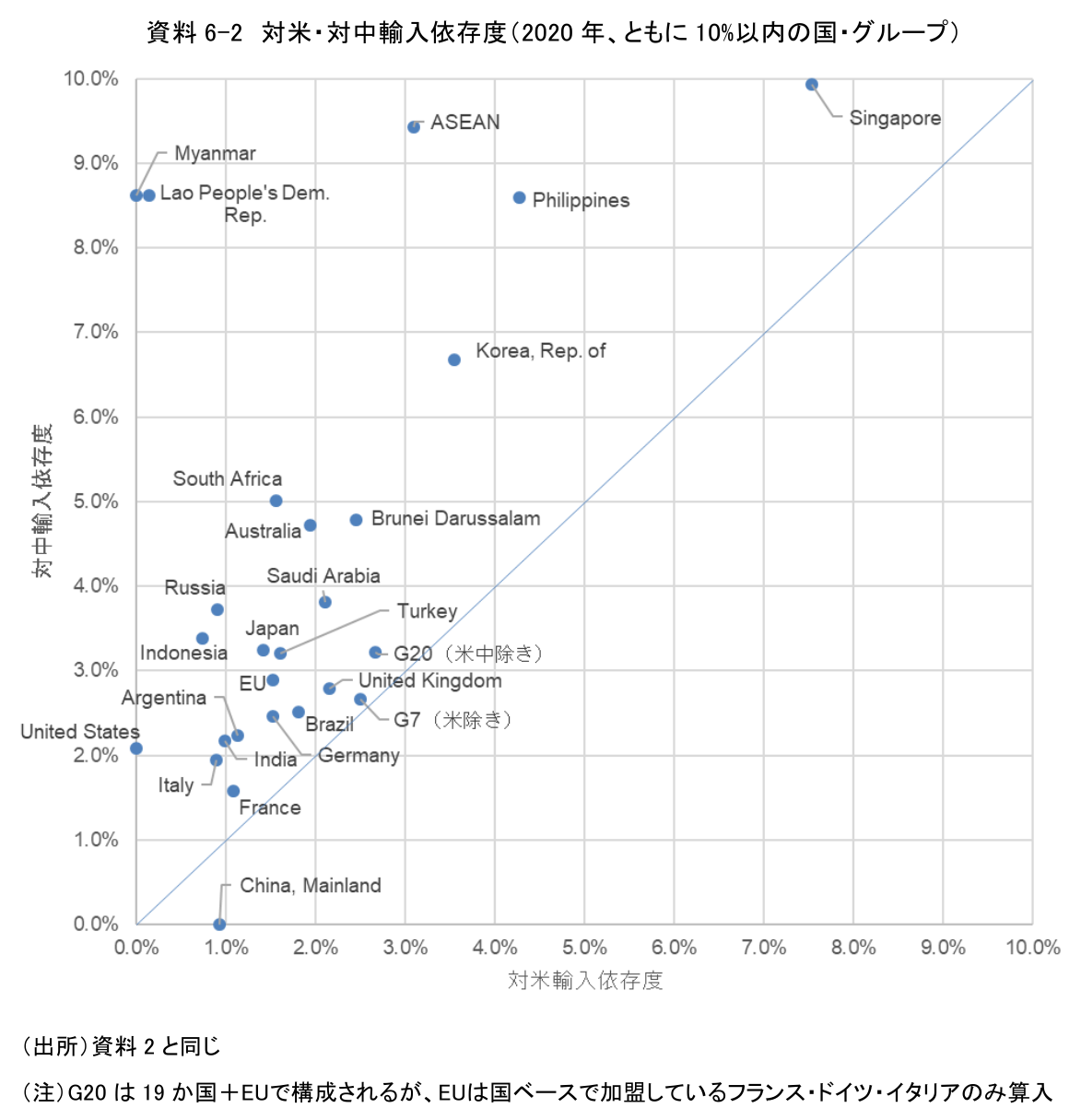

資料6-1は対米輸入依存度をx軸、対中輸入依存度をy軸において、これまで見てきたグループ及びその構成国をプロットしたものである。ASEAN各国の対中輸入依存度の高さは先述の通りである。

資料6-2は対米・対中輸入依存度ともに10%以内のグループ・国を抜粋したものである。輸入に頼らざるを得ない都市国家であるシンガポールの米中それぞれへの輸入依存度が高くなっているほか、韓国の対中輸入依存度の高さが目立つ。本稿は調査対象を輸入に限定しているものの、韓国は中国に対して貿易黒字(輸出超過)となっており、輸出入双方で中国との関係が深い。日本は対米・対中輸入依存度の構成がEU全体と非常に近い。

4.経済全体のデカップリングは非現実的-「部分的デカップリング」への備えは

輸入は二国間経済関係の一側面に過ぎないものの、主要国の輸入に占める中国の存在感の大きさに鑑みれば、経済全体のデカップリングは影響が大きく、非現実的であると言えるであろう。中国は輸入元順位で主要国を席巻、輸入依存度でもG7・G20・EUの3%前後から、ASEANに至っては9.4%と各国の経済活動に不可欠な存在となっている。

輸入依存度は「量」に焦点を当てた指標で、輸入した財の代替可能性、希少性、技術の先端性などの「質」は見えない。しかしコロナ禍のマスクに代表されるように、代替可能性、希少性、技術の先端性のどれも留意する必要がなさそうな財であっても、相当量を頼っていた場合には供給断絶によって多大な影響を受ける。「量」は決して軽視できないのである。

幸いにして現状、米中ともに経済の完全なデカップリングを望んでいる雰囲気はない。他方で、経済安全保障上の理由から、米国ではECRA(輸出管理改革法)やFIRRMA(外国投資リスク審査近代化法)、中国では輸出管理法や外商投資安全審査弁法が制定されるなど、米中ともに輸出管理規制や対内投資規制の整備を進めている(注2)。日本でも2021年6月の「骨太の方針」において、経済安全保障の確保の文脈で「重要技術を特定」との文言が明記された(注3)。経済全体のデカップリングが非現実的ななかで、着々と進む経済安全保障分野に関連した「部分的デカップリング」に対応すべく、日本政府には具体的な戦略と企業の円滑な事業活動に資する枠組みの早期の構築が求められる。

【注釈】

1) 「デカップリング」とは、先進国経済と新興国経済の「非連動」の文脈で使用されてきた言葉である。例えば、野村證券HPの「証券用語解説集」では「サブプライムローン問題で落ち込んだ先進国の景気を内需が好調な新興国の高成長でカバーし、結果的に世界経済は成長が続くという考えが台頭した」ことを引き合いに出している。一方で、昨今の米中対立下においては、意図的な、政策的な経済の「ブロック化」「分断」の文脈で使用されている。日本経済新聞の紙面では「デカップリング(分断)」との表現を使用している。

2) 米中における輸出管理規制・対内投資規制整備の動き

① 米国では、2018 年8 月に成立した2019 年度国防授権法(NDAA2019)の一部に挿入する形で、「ECRA」(輸出管理改革法)と「FIRRMA」(外国投資リスク審査近代化法)が定められた。ECRAの下位規則として輸出管理規則(Export Administration Regulations: EAR)が位置付けられ、同規則のエンティティ・リストへの中国企業の掲載など、機動的な輸出管理が行われている。FIRRMAにおいては、外国政府の影響下にある投資家による重要インフラ、重要技術等に関する投資で、かつ企業経営に影響を与え得るものに対し事前申告が義務付けられた。

② 中国では、2020年12月に国の安全と利益を法目的とする「輸出管理法」が施行され、輸出入管理品目リストを公表している。2021年1月には「外商投資安全審査弁法」が施行され、国防・軍事工業、重要インフラなど国家安全に係る重要領域に投資、かつ実質支配権を取得する場合は事前申請が必要となった。

(出所)経済産業省(2021)「令和3年版 通商白書」より抜粋

3) 2021年6月「骨太の方針」では「経済安全保障に係る戦略的な方向性として、基本的価値やルールに基づく国際秩序の下で、同志国との協力の拡大・深化を図りつつ、我が国の自律性の確保・優位性の獲得を実現することとし、こうした観点から重要技術を特定し、保全・育成する取組を強化するとともに、基幹的な産業を強靱化するため、今後、その具体化と施策の実施を進める」としている。また、現状、日本では外為法(外国為替及び外国貿易法)に基づき投資審査・事後モニタリングを実施しているが、同「骨太の方針」では同法に関連して「関係府省庁の連携強化を進めつつ、執行体制の強化を図るとともに、指定業種の在り方に係る検討を行う。既存の国際輸出管理レジームを補完する新たな安全保障貿易管理の枠組みの早期の実現を目指す。」としている。

【参考文献】

- 内閣府(2021)「経済財政運営と改革の基本方針 2021」

- 経済産業省(2021)「令和3年版 通商白書」

- IMF(2021)「Direction of Trade Statistics(DOTs)」

- IMF(2021)「World Economic Outlook」

- 野村証券HP「証券用語解説集」

石附 賢実

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。