- HOME

- レポート一覧

- 第一ライフ研レポート

- マーケット見通し『厳選指標』(2026年4月号)

- 要旨

-

このページでは筆者が注目する指標を四半期に一度解説します。常に変化する金融市場参加者の関心を踏まえ、その時々の重要指標を選定します。

-

高市首相が自民党総裁選に勝利して以降、高市トレードという言葉が定着しました。しかしながら、この間の金融市場の変動をそれで全て説明するのは無理があります。

-

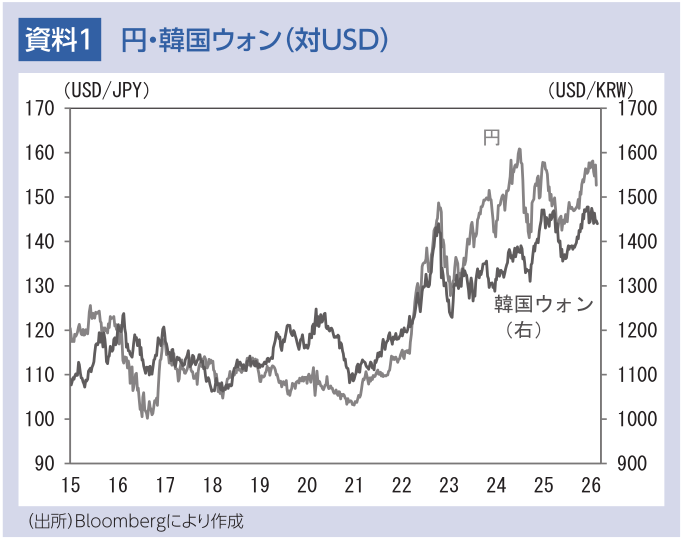

日本と似た産業構造を持ち、地政学的な重要性でも共通点を有する韓国の株価・為替に目を向けてみると、驚くべきことに株価は日本以上に上昇し、その間、通貨ウォンも同じく大幅な下落となっています。

-

日本の円安を巡っては、政府が膨大な債務を抱える状況で、日銀が金融緩和を続けていることで「円の価値がどんどん棄損している」という指摘もあります。ですが、それだと韓国の通貨安は説明がつきません。韓国は政府債務残高のGDP比が日本よりも遥かに低く、政策金利は2.5%と消費者物価上昇率(約2%)を上回っています。

-

国内の金融市場を何もかも「高市政権」に絡めて説明すると、客観的な判断ができなくなってしまう可能性があります。

-

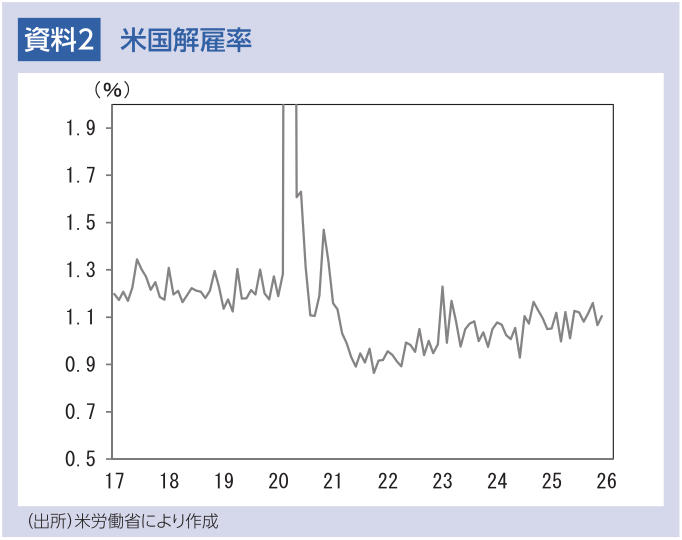

米国は労働市場の流動性が高いことで知られています。たとえば、コロナショックに見舞われた2020年には大量の労働者が解雇され、失業率が跳ね上がりました。

-

固定費である人件費を変動できると、機敏な経営判断ができます。もっとも、最近の米国では「No Hire No Fire(雇わない・解雇しない)」という傾向があり、やや硬直的な側面も観察されています。

-

それを象徴するのは解雇率です。2024年以降、景気減速の兆候が散見される場面が何度かありましたが、その際にも米企業が人員削減を進めようとした形跡はほとんどみられません。それを裏付けるように新規失業保険申請件数も低位で安定しています。

-

米企業は、コロナ期に解雇した人員を再補充するのに苦労しました。その苦い経験が低解雇率の背景にあるとみられます。そうした事情もあって、労働市場の変化は緩やかになっています。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般