- HOME

- レポート一覧

- 第一ライフ研レポート

- マーケット見通し『厳選指標』(2025年7月号)

- 要旨

-

このページでは筆者が注目する指標を四半期に一度解説します。常に変化する金融市場参加者の関心を踏まえ、その時々の重要指標を選定します。

-

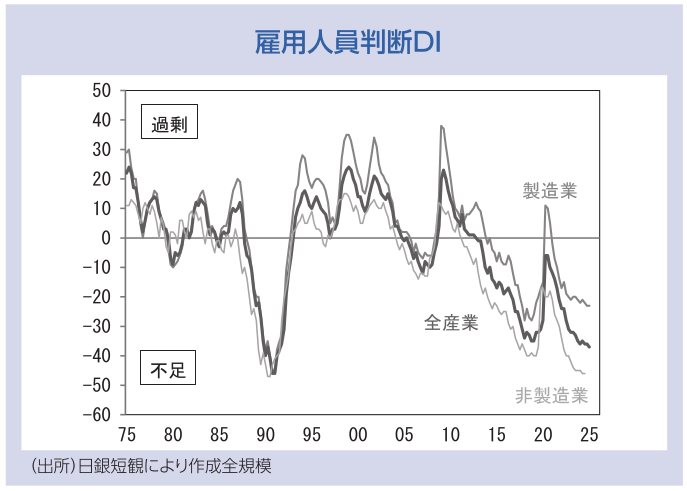

日銀短観で示される「雇用人員判断DI」は賃金の先行きを予想する上で重視すべき指標です。日銀の金融政策を読む上でも有益な示唆を与えてくれます。

-

DIの水準はバブル期に匹敵する不足超の領域にあり、人手不足感が極めて強い現状を浮き彫りにしています。バブル期との違いは景気の強さです。当時は猫の手も借りたい好景気でしたが、現在はGDP成長率が0%台という状況です。人手不足の背景にあるのは、人口減少であり、これは不可逆的なものです。

-

日銀は、トランプ関税により製造業の企業収益が圧迫され、賃金上昇率が低下し、基調的な物価上昇率が足踏みするとの慎重な見通しを5月に示しました。しかしながら、人手不足由来の賃金上昇圧力は主として非製造業で発生しており、関税の直接的影響は限定的と考えられます。マクロ的な賃金上昇率がさほど低下しなければ、日銀は利上げを継続すると見込まれます。

-

日本企業の自社株買いが空前の規模に膨れ上がっています。自社株買い設定枠は4月に3.8兆円となった後、5月は5.1兆円となり、年初来では12.1兆円となっています。2023年は年間で9.6兆円でしたから、最近の増加ペースは垂直的です。

-

自社株買い増加の基本的背景は、2024年度の好調な企業業績です。それに加えて、トランプ関税が企業に自社株買いを促した側面がありそうです。著しい先行き不透明感に直面し、業績見通しを公表できない、或いは慎重な見通しを示す、この2択を迫られた企業の中には、株価急落を防ぐ意味合いもあり、株主還元を強化した例も多かったと思います。

-

自社株買いは直近12ヶ月の累積で20兆円を超えています。この規模は、かつて市場を歪めると批判されてきた日銀のETF購入額である6兆円を遥かに凌駕するものです。需給面で大きな存在になっており、日本株を力強く支えています。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般