- HOME

- レポート一覧

- 第一ライフ研レポート

- マーケット見通し『厳選指標』(2023年4月号)

- 要旨

-

このページでは筆者が注目する指標を四半期に一度解説します。金融市場参加者の中心的な関心は常に変化しますので、同一の指標を定点観測するものではありません。

-

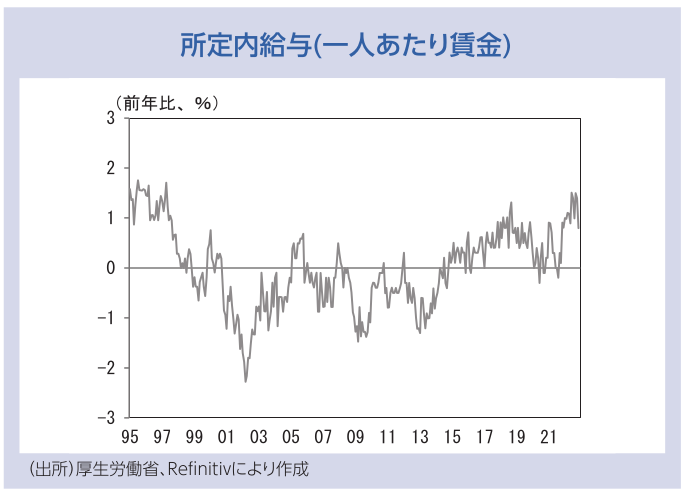

毎月勤労統計は一人あたりの賃金を示す指標です。注目すべきは基本給に相当する概念である「所定内給与」の動向。2022年後半以降は、人手不足が深刻化する中、物価高が進み、企業収益も高水準を維持していたことから、上昇傾向が鮮明化しました。直近数ヶ月の平均は1%台を明確に上抜けています。たった1%台と思うかもしれませんが、グラフをみると「今回は違う」という印象を受けます。

-

日銀は賃金上昇を伴う物価上昇が実現するまで金融緩和を維持する方針を掲げており、2%の物価目標に整合的な賃金上昇率は3%であるとして説明しています。そこまでには相当な距離がありますが、現在の超緩和的な金融政策を修正する根拠にはなりそうです。

-

理論とデータを重視するとみられている植田氏はこの賃金上昇率をどう評価するでしょうか。4月28日の金融政策決定会合が注目されます。

-

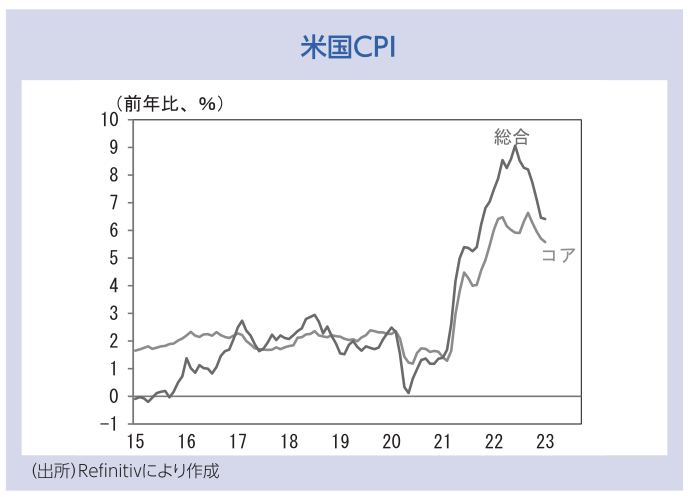

インフレが中心的話題になって2年超。最も重要な指標と言えば、米国の消費者物価指数(CPI)で異論はないでしょう。当初インフレは一時期的事象とみられていましたが、その見方は誤りでした。

-

米国のインフレ要因は大きく分けて4つ。①サプライチェーンの混乱、②エネルギー高、③家賃、④労働コストです。①については半導体不足、中国のロックダウン影響が終息したことで解決済み。②はロシアのウクライナ侵攻によって一時原油(ガソリン)価格が急騰する場面がありましたが、現在は落ち着いています。③は2020‐21年の異常値的上昇により水準は高止まりしているものの、伸び率は低下傾向にあります。そして一番厄介なのは④。平均時給はコロナ前を大きく上回っており、これが現在のインフレの主因になっています。

-

FRBは景気後退を回避しつつ、賃金インフレを終息させるという難題に立ち向かっています。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般