- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~ビハインドザカーブでFRBは利上げ加速~』(2022年5月号)

- 第一生命経済研レポート

-

2022.05.02

米国経済

米国経済見通し

米国金融政策

内外経済ウォッチ『米国~ビハインドザカーブでFRBは利上げ加速~』(2022年5月号)

桂畑 誠治

FRBの利上げ加速観測の高まり

FRBは、22年3月のFOMCで25bpの利上げを決定したうえ、連続利上げを示唆した。また、バランスシートの縮小開始を早ければ5月に決定する可能性があることを明らかにした。さらに、FOMC参加者の新しいドットチャートで22年末の適切なFFレート誘導目標の水準が大幅に上方シフトし、22年の利上げ回数は25bpで7回を示した。

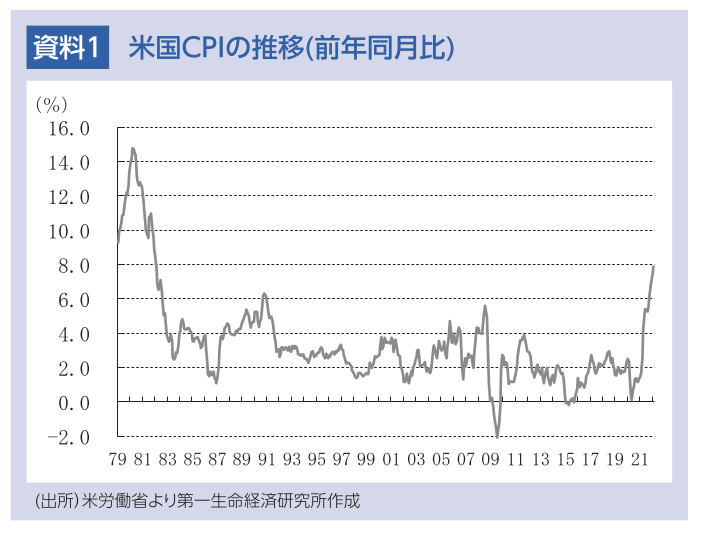

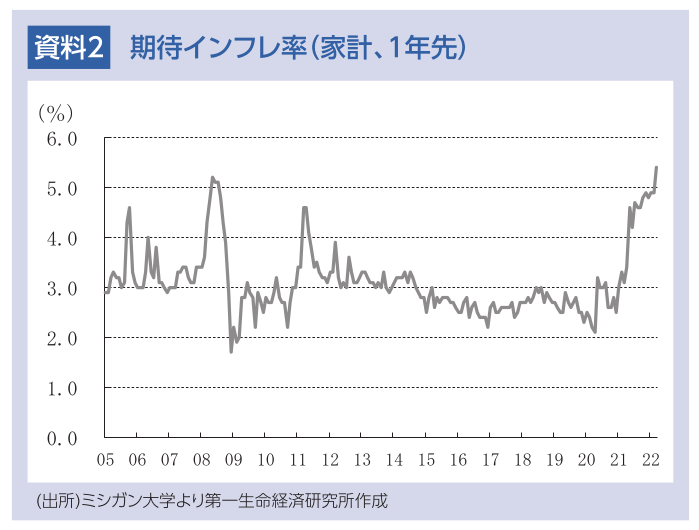

しかし、3月FOMC後に公表された22年2月のCPIが前年同月比+7.9%と約40年ぶりの高い伸びとなったほか、FRBがインフレの先行指標として重視している市場の期待インフレ率(10年国債利回り-インフレ連動債利回り)が+3%付近まで上昇、家計の1年先の期待インフレ率が+5.4%と81年11月の+7.3%以来の高い水準に上昇したことを受け、FRB関係者は利上げペース加速の可能性を示唆し始めた。

米国労働市場は一段と逼迫

景気全体を示すISM景気指数は、製造業、非製造業ともにピークから低下しているものの3月も高い水準を維持、景気の堅調持続を示している。

労働市場では、3月の非農業部門雇用者数が前月差+43.1万人(2月:同+75.0万人)と減速したが、月次での変動を均してみると、非農業部門雇用者数は3カ月移動平均で前月差+56.2万人(2月:同+61.4万人)と速い回復基調を維持している。また、労働参加率が62.4%にとどまるもと、3月の失業率は3.6%(2月:3.8%)と低下、労働市場は一段と逼迫している。このような労働市場の逼迫が、給与所得の高い伸びに繋がっており、インフレが高進するなかで2月の実質個人消費は前年同月比+6.9%と高い伸びを続けた。

FRBは利上げ加速も柔軟な政策運営を行う方針

金融引締めで需給バランスを改善させるときは、政策金利を漸進的に引き上げるほうが、景気をソフトランディングさせる可能性が高まる。今回、FRBはインフレの判断や見通しを見誤ったため、インフレの高進に対して利上げが遅れるビハインドザカーブ(後追い)に陥った。期待インフレ率が高い水準に上昇し低下に転じる兆しがみられないことから、1度に25bpの利上げでは小幅過ぎるかつ遅過ぎると評価されており、利上げペースを加速せざるを得ない状況に追い詰められている。利上げペースの加速によって景気悪化懸念が強まりやすく、逆イールドの状態が継続する可能性が高い。しかし、景気減速の動きが強まれば、FRBはインフレ率が高い水準であっても景気後退を回避するため、利上げを休止するなど柔軟な政策運営を行う公算が大きい。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治