- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:小売売上高は再加速(26年5月)

- US Indicators

-

2026.06.18

米国経済

金融市場

株価

金利

消費指標(米国)

雇用指標(米国)

米国:小売売上高は再加速(26年5月)

~税還付や株高等が下支え、幅広い業種で売上拡大~

桂畑 誠治

- 目次

1.物価高でも小売売上高は堅調さ維持

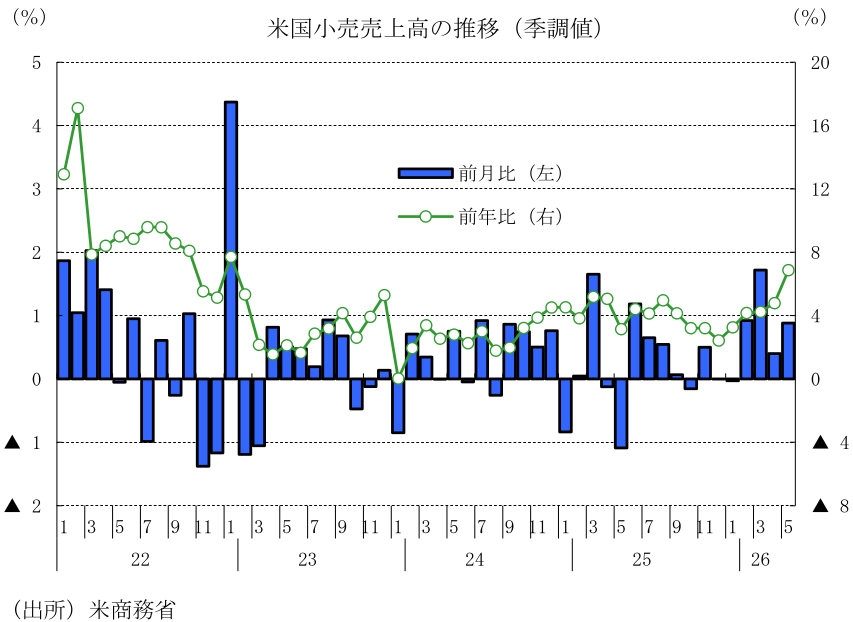

26年5月の小売・飲食サービス売上高は、前月比+0.9%(前月:同+0.4%)と加速し、市場予想中央値(ブルームバーグ集計の同+0.6%)を上回った(筆者予想+0.4%)。前年比でも+6.9%(前月:同+4.8%)と高い伸びを記録。5月の小売売上高は、ガソリン価格の上昇のほか、安定した雇用環境や資産効果などを背景に堅調さを維持している。

ガソリンを除くベースでも前月比+0.7%(前月:同+0.2%)へと加速した。足元ではイラン攻撃を発端とするガソリン価格の高騰が購買力の重石となっているものの、堅調な給与所得に加え、税還付や資産残高の増加が消費の底堅さを支える構図が続いている。

他の分類でも、総じて前月から加速した。自動車を除く小売・飲食サービス売上高は、前月比+0.8%(前月:同+0.7%)と加速し、市場予想中央値(同+0.6%)および筆者予想(+0.5%)を上回った(過去3、4月分は合計で0.1%上方修正)。

また、自動車・ガソリンを除く小売・飲食サービス売上高は、同+0.5%(前月:同+0.5%)と同率の伸びにとどまったものの、市場予想中央値(同+0.3%)および筆者予想(+0.4%)を上回った(3、4月分は合計で0.2%上方修正)。

さらに、GDPの算出に使用されるコントロール・グループ(自動車・ガソリン・建材・飲食店を除く小売・飲食サービス売上高)は、前月比+0.7%(前月:同+0.5%)と加速し、市場予想中央値(同+0.4%)および筆者予想(+0.5%)を上回った(3、4月分は合計で0.1%上方修正)。

2.小売売上の基調は勢いをさらに強化

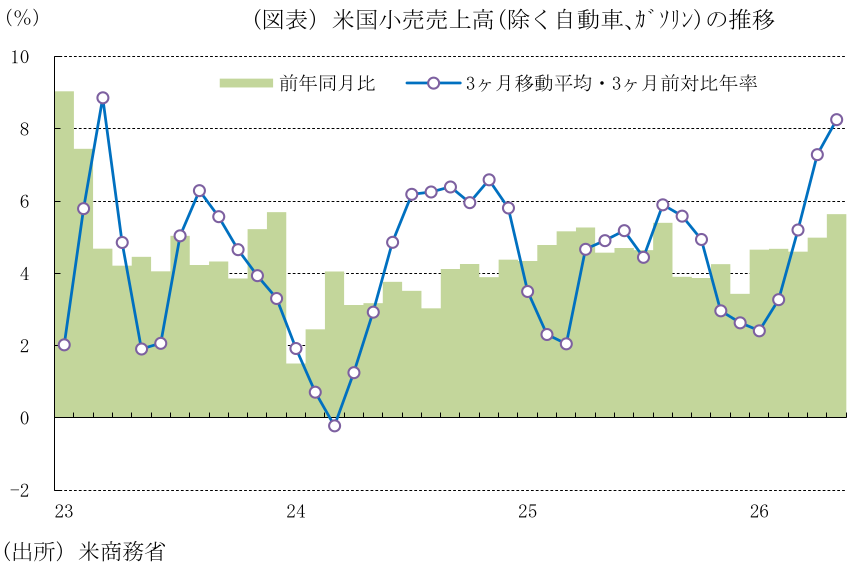

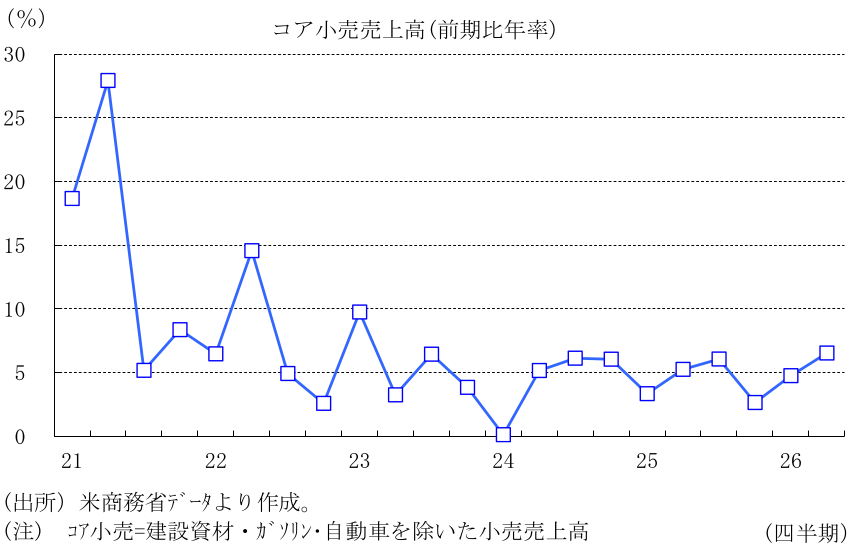

小売売上高の基調を判断するうえで重要なコア小売売上高(自動車・ガソリン・建材を除く小売・飲食サービス売上高)は、前月比+0.6%(前月:同+0.5%)と底堅く推移した。3カ月移動平均・3カ月前対比年率では+8.1%(前月:同+7.1%)へと一段と加速している。

四半期ベースの推移をみても、4、5月平均の1-3月期対比年率は+6.5%となり、1-3月期の前期比年率+4.8%から拡大ペースが高まっている。トランプ政権による関税政策や移民取り締まり強化への懸念が消費者マインドの重石となっているものの、給与所得の伸び、税還付による手取り増、資産効果などがそれを相殺しており、小売売上の拡大ペースは再び勢いを強めている。

3.幅広い業種で拡大

5月の業態別の詳細をみると、主要13業態のうち9業態で売上が拡大しており、消費の裾野の広さが確認できる。前月比の動向では、前月に大きく伸びた家電、飲食店が減少に転じた。一方で、自動車・同部品、家具、衣料品、百貨店を含む一般小売、その他小売が増加に転じたほか、薬局、ガソリンスタンド、無店舗小売が一段と加速した。スポーツ用品・本・趣味用品はプラスを維持(伸びは鈍化)、食品・飲料、建設資材は前月比横ばいとなった。

主要13業態のうち、拡大した業態が9業態(前月7業態)へ増加し、縮小した業態が2業態(前月5業態)へと減少した。拡大した9業態は、自動車・同部品、家具、薬局、衣料品、ガソリンスタンド、スポーツ用品・本・趣味用品、百貨店を含む一般小売、無店舗小売、その他小売。縮小した2業態は、家電、飲食店。

4.ガソリンスタンド、ネット通販など無店舗小売、自動車が牽引役

5月の小売・飲食サービス売上高(前月比+0.88%、前月:同+0.40%)における主要13業態の寄与度をみると、押し下げ要因は飲食店(▲0.02%、同+0.11%)、家電(▲0.01%、同+0.02%)のみであった。

一方、押し上げ寄与の業態は、価格高騰が反映されたガソリンスタンド(+0.28%、同+0.20%)、ネット通販を含む無店舗小売(+0.27%、同+0.20%)、自動車・同部品(+0.21%、同▲0.16%)が大きな押し上げとなった。

さらに、その他小売(+0.05%、同▲0.02%)、百貨店を含む一般小売(+0.04%、同▲0.01%)、薬局(+0.03%、同0.00%)、衣料品(+0.01%、同▲0.02%)、家具(+0.01%、同▲0.02%)と続いた。なお、前月比でプラスを維持したスポーツ用品・本・趣味用品(0.00%、同+0.02%)については、その伸びが小幅であったため、全体に対する寄与度としては食品・飲料(0.00%、同+0.07%)、建設資材(0.00%、同+0.01%)とともに横ばいにとどまっている。

5.実質個人消費は緩やかな拡大へ

今後の見通しについて、4-6月期の小売売上は、給与所得の拡大や資産残高の増加等が引き続き支えとなる見込みである。しかしその一方で、高騰するガソリン価格が購買力を削ぐ悪影響や、トランプ政権の関税・移民政策をめぐる先行き不透明感が消費者マインドの持続的な重石になることは避けられない。また、物価高による名目値の押し上げが主導する中で、低所得層を中心とした節約志向の強まりなど「消費の二極化」の動きが続いている。価格上昇への警戒や高金利環境の長期化を背景に、実質個人消費の拡大ペースは緩やかな伸びが続くと予想される。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

米国:中東緊迫の反動で6月鉱工業生産は下振れ ~単月減速もAI・自動車が押し上げ基調維持~

米国経済

桂畑 誠治

-

米国:大幅増も基調は弱いまま(26年6月住宅着工) ~許可件数は金利高やコスト高を背景に先行きの不透明感が継続~

米国経済

桂畑 誠治

関連テーマのレポート

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

-

米国:中東緊迫の反動で6月鉱工業生産は下振れ ~単月減速もAI・自動車が押し上げ基調維持~

米国経済

桂畑 誠治

-

米国:大幅増も基調は弱いまま(26年6月住宅着工) ~許可件数は金利高やコスト高を背景に先行きの不透明感が継続~

米国経済

桂畑 誠治