- Flash Insights

-

2026.04.16

資産形成

運用戦略・運用商品

金融リテラシー・金融経済教育

初月給の投資のしかた

~資産リスク管理の観点からのアドバイス~

重原 正明

- 目次

1. 社会人1年生は投資1年生

4月も半ばとなり、多くの新社会人が初月給をもらう時期となってきた。今は給与振り込みの企業がほとんどで、通帳もなくなっていたりするので、実感は昔より薄いかもしれないが、それでも自身の働きが金銭になって返ってくることには何らかの感慨があるであろう。

学生時代からバイト代を投資していた人などもいるだろうが、そうでない人にとって、初月給は自身の判断で投資を始める最初の機会となるであろう。本稿では、主にリスク管理の観点から、初月給の投資(いわゆる貯蓄を含む)についてアドバイスを行いたい。

2. 自分のリスク選好を決めよう

投資を行うに際してまず考えたいのは、自分がどのような金融商品に投資するかということである。投資商品を選ぶ際に考える鍵は、各商品が持っているリスクの性質である。

元本保証のあるものも含め、リスクのない投資商品はない。株式や株式投資信託であれば株価変動リスク、債券であればデフォルトリスク(信用リスク)や金利変動(に伴う価格変動)リスク、外貨建商品であれば為替変動リスクを持つ。現金や元本保証商品も、物価上昇によって資産が目減りするインフレリスクを持つ。このほか、現金が急に必要になったときに現金化できないという流動性リスクも、考えなければならないリスク要素である。

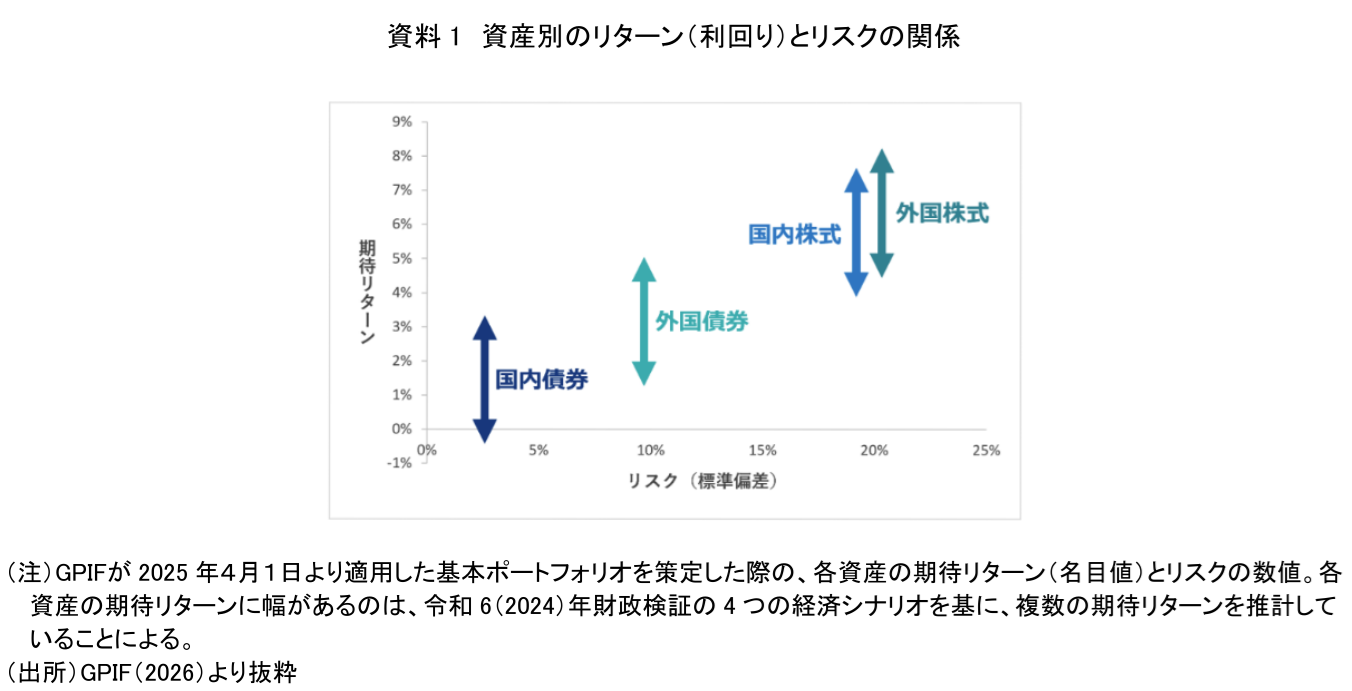

市場が健全であれば、金融商品の持つリスクの種類や量に基づき、それに釣り合うように利回り(利息配当金のほかに価格変動分を含む)が決まってくるものである(資料1)。リスク量が多ければそれに応じて利回りも高くなる(実際にはそうでない場合もあるが)。

これから投資と長く付き合う上では、勉強のためにも、投資商品を商品の持つリスクによって選ぶのがよいのではないか。どのリスクを取り、どのリスクを取らないか。というリスクについての好み(管理方針)を、リスク管理の用語として「リスク選好」と呼ぶ。投資の第1歩は、自身のリスク選好を決めることから始めるとよいのではないか。

特に投資1年生の場合は、多くの商品に投資するだけの元手がないということも考えると、多種類のリスクを負うのではなく、限られた種類のリスクのみを負うことが望ましく思える。そのほうが、自身の選択したリスクについてしっかり理解できる。一つのリスクについて理解すれば、他のリスクの理解も容易になるであろう。

例えば企業の活動や景気の動向に興味があれば、株式投信などで株価リスクを取る。海外に興味があれば外貨資産を持つ。あまり市場関係のリスクが取りたくないというのであれば、債券や元本保証商品が選択肢となろう(ただし一般に利回りは低くなる)。意外なことがあるとあわてるタイプなのか、といった自分の性格も、リスク選好を決める際の考慮事項となろう。

そして、リスク選好は、状況に応じて時とともに見直すべきである。投資残高が大きくなってより大きいリスクが取れるようになった際には、リスク分散によるリスク量減少効果(注1)を享受するためにも、より多様なリスクを取るように変えていくとよい。

3. 取れるリスクを取って、失敗できるうちに経験を積もう

リスクのない投資商品はないが、自分が投資に関して取りうるリスク(リスク許容度)の範囲内にリスクは抑えないといけない。特に投資資産がまだ少ないうちは、リスクの高い投資に資金を集中して大損をするのは避けるべきである。ましてや、借金・信用取引などにより、自分の実質的な持ち金以上に投資を行う(レバレッジをかける)ことは基本的にはやめるべきだろう。

ただ、できれば投資の初期から、少額でもそれなりのリスクを持つ資産に投資し、成功と失敗を経験するのが良い。実際に経験することで、「リスクのない儲け話(フリーランチ)はない」ことを、身に染みて感じるだろう。今から始めることで、長期に投資するメリットも享受できる。

投資を続けてある程度の残高を積み重ねなければ大きなリスクは取れないという面はあるが、一方、高齢になればなるほど、残された就労期間や投資期間が短くなり、失敗したときのリカバリーが効かなくなる。言い方を変えると、リスク許容度が減少する。従って通常は就労期間の終わりに向けて、運用資産のリスク量を減らしていくのがセオリーとされている。

若いうちにいろいろな資産運用を経験しておけば、高齢になっても怪しい投資話にひっかかることは少なくなるだろう。できる範囲を考えながらも、積極的にリスクを取ることに挑戦して欲しい。

4. 目的を定めて、すぐに使えない資産を作ろう

「お金はお金が大好き」ということが言われるように、投資資金が集まれば集まるほど、それを増やすことは容易になる。先ほど述べた分散投資によるリスク軽減も可能になるし、ある程度の単位のお金がないと投資できない商品へも投資できるようになる。

ただ、誰も普通最初はお金がないので、コツコツ投資を続けるしかない。それを続けるための秘訣は「目的を定めること」と「すぐに使えない資産への投資をすること」であろう。

まず目的だが、ただ単に「お金があったらいいなあ」では資産を積み重ねるための強いモチベーションは生まれにくい。投資資金とはならなくても、例えば「推しのツアーコンサートのために福岡に行きたい」といった目標を定め、それに向けて資金を作るという過程を一回経験すると、その後の投資資金の積み上げが楽になると思われる。

もう一つ、すぐに使えないというのは、例えば解約手続きが要る、現金化するのに3日かかるなど、投資資金を使うために何らかのクッションが必要なことを指す。ふだん使っている現金や普通預金、プリペイドカードなどでない資産に投資することで、ついうっかり使ってしまうという危険を回避することができ、「これは貯めている資産なんだ」という意識も湧く。

5. あらゆることは自分の責任

これまで述べたことをまとめると「自分のリスク選好を決めよう」「リスクを取れる範囲でリスク商品に投資しよう」「目的を決めて、すぐに使えない資産を作ろう」となろう。

最後に、これを言うのも逃げのように見えるかもしれないが、投資はいろいろアドバイスを受けたとしても、自身の責任で行うものである。詐欺行為などの場合を除き、他の人が投資の結果について助けてくれることはない。ロボアドバイザーに従って投資をしたとしても、従った責任は投資者自身にある。リスク選好から投資商品の選択、投資の実行に至るまで、自身が覚悟を持って決めることが大切である。そしてその結果が出たら、事実として冷静に受け入れて、前向きに今後の教訓・判断材料としてほしい。

以上、投資1年生に向けてのアドバイスを記してみた。参考になれば幸いである。

【注釈】

- 互いに独立に生じるリスクを複数持つと、全体のリスクは個々のリスクの総和より小さくなる。それぞれのリスクが同時に顕在化するとは限らないことによるものである。

【参考文献】

- GPIF(2026)年金積立金管理運用独立行政法人ホームページ内「分散投資の意義② 投資のリスクとは」2026年4月9日閲覧

重原 正明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 重原 正明

しげはら まさあき

-

政策調査部 シニア研究員

専⾨分野: 社会保障・保険・年金、リスク管理・保険数理、会計・開示