- Flash Insights

-

2026.04.16

資産形成

NISA・iDeCo

資産形成・資産運用

米国、確定拠出年金でオルタナティブ投資を推進

~「セーフハーバー」整備で訴訟リスクを低減~

奥田 宏二

1. 米国の規則案

米労働省は3月、企業型確定拠出年金(401k)に未公開株や暗号資産などオルタナティブ(代替資産)を組み入れやすくする規則案を公表した。401kを通じたオルタナティブへの投資は現状でも可能だが、米国特有の訴訟リスクの高さから投資環境が整っていない。今回の規則案は、従業員退職所得保障法(ERISA)404条の慎重義務(The Duty of Prudence)に対応する評価要素を具体的に示した。国が基準を示し、訴訟リスクを低減する「セーフハーバー」の整備によって、オルタナティブの組み入れを後押しするものだ。目的はリスク調整後のリターンの向上であり、ポートフォリオの分散効果の強化だ。

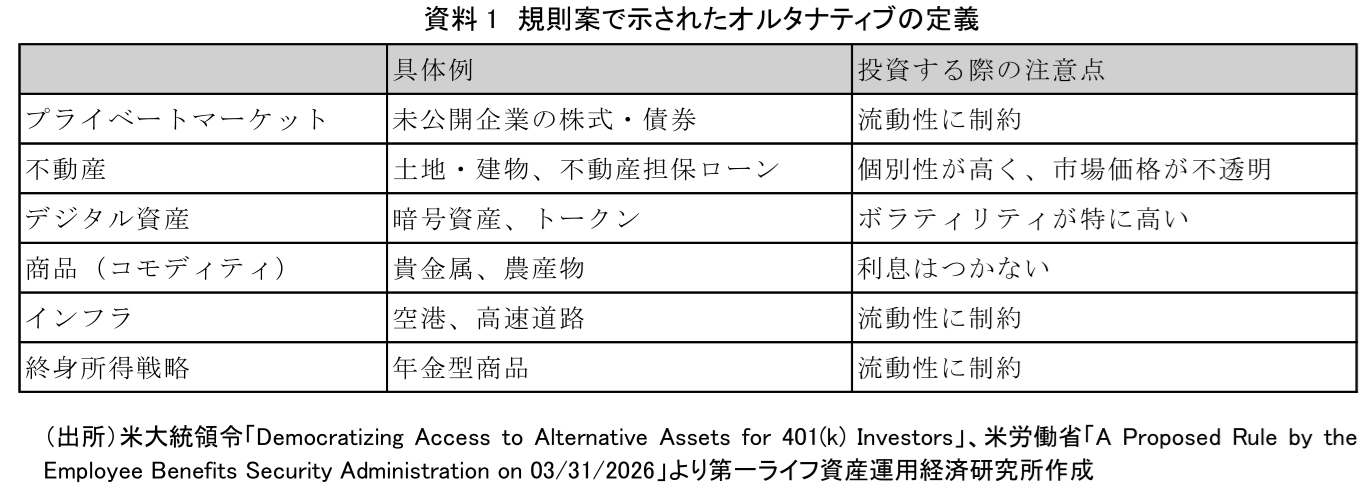

今回の規則案は2025年8月の大統領令に基づく。推進する理由として、確定給付型企業年金などでポートフォリオに占めるオルタナティブの割合が高くなっている点を挙げた。米国の大企業の確定給付企業年金や公的年金では20~30%程度を占める。オルタナティブの組み入れによってリターンの向上や分散投資の効果が高まることが期待できるにもかかわらず、401kの加入者はその機会を逃しているとの認識が示されている。大統領令ではオルタナティブを定義しており、資料1の通りである。

ERISA法は受託者の提供する投資対象資産に広い裁量を認めている。投資対象資産を直接的に規制するものではなく、どのように選んだのか選定プロセスを規制対象としてとらえている。受託者の投資対象資産の選定プロセスが適正であれば、裁判になっても当時の判断は合理的だったとみなされやすい。ポイントはどのようなプロセスをたどれば、適正とみなされるかだ。

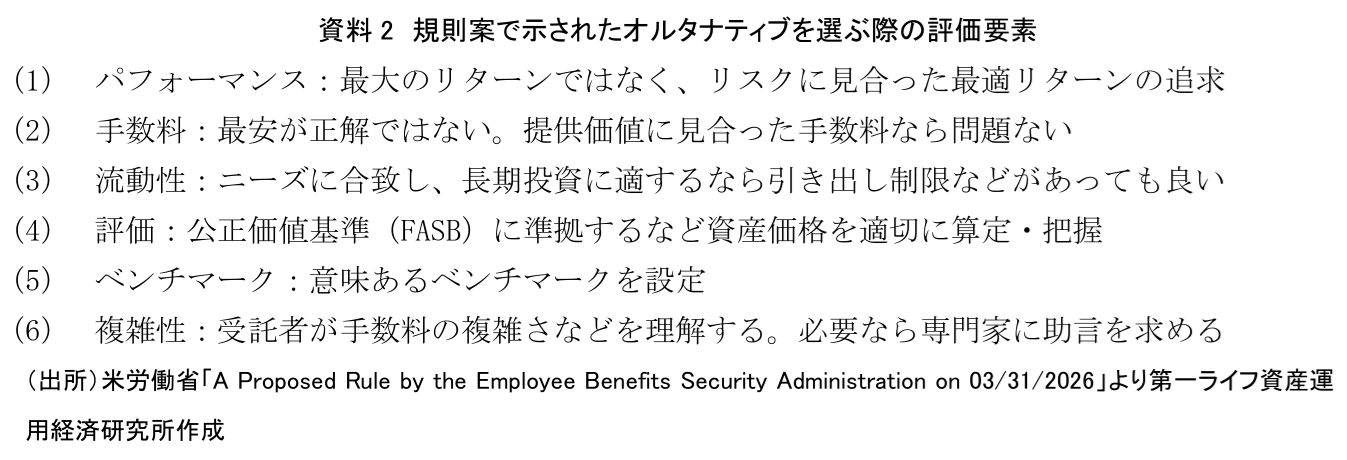

オルタナティブは上場株式など公開市場で取引される資産に比べれば、取引コストが高く価値評価が難しい、売りたいと思ったときにすぐに売れるとは限らない(流動性の制約)など特有の課題がある。形式基準でリターンが最も高く、コストは最も低いなどの基準で選ぶのが適正とは限らない。米労働省はこうした問題に対応する六つの評価要素を示した(資料2)。

2. オルタナティブの組み入れによる効果

オルタナティブを確定拠出年金に組み入れた場合のリターン改善効果について、いくつか研究がなされている。米労働省の規則案でも参照されたジョージタウン大学退職イニシアティブセンターのアンジェラ・M・アントネッリエグゼクティブディレクターが米国の確定拠出年金の状況や雇用者の実態に近い形の分析を手掛けており、2022年の調査(注1)によると、所得代替率を6~8%改善する効果が確認されている。

ポートフォリオに組み入れた①プライベートエクイティは値上がり益②プライベートクレジットは高い利回り③不動産やインフラは安定した賃料収入やインフレヘッジが期待できる――とする。ポートフォリオ全体に占めるオルタナティブの現実的な割合は20%程度とみていた。全体に占める割合を増やせば、リターンの改善効果は逓減し、流動性の制約などリスクが高まるという点には留意が必要だ。

3. 英国でもオルタナティブ組み入れを政策で後押し

リターンの改善に着目し、確定拠出年金にオルタナティブの組み入れを促す政策的な試みは英国でも進んでいる。その器として、金融行為監督機構(FCA)は2021年に長期資産ファンド(LTAF)を導入した。LTAFを導入する議論として、英国でも米国と同様に確定給付企業年金などと比べて、オルタナティブの組み入れが少ないという問題意識からだった。

英国の確定拠出年金でオルタナティブの組み入れが少なかったのは、低コストを重視し過ぎたという面がある。英国では、加入者が自分で投資先を選ばなかった場合に自動で投資するデフォルトファンドにコストの上限を年0.75%(資産残高ベース)とするチャージ・キャップがある。チャージ・キャップは確定拠出年金の低コスト化を進めた一方、コストのかかるオルタナティブのような資産の組み入れにはマイナスに働く。LTAF創設に向けた英主要政策当局のレポート「A Roadmap for Increasing Productive Finance Investment」(2021年)では「チャージ・キャップは年金制度加入者を保護するうえで重要な役割を果たすが、価値よりもコストを重視する一因となるリスクもある」と言及した。こうした考えのもとLTAFではパフォーマンスにかかる報酬(成功報酬)をチャージ・キャップの対象から外し、確定拠出年金で組み入れやすいようにした。

4. 日本への示唆

日本の確定拠出年金ではオルタナティブの組み入れが極めて限定されている。単体商品では不動産投資信託(REIT)がある程度だ。プライベートエクイティなどは確定拠出年金に求められる流動性の確保や時価評価が困難であるといった法的・実務的な課題があることに加え、定期預金など元本確保型の商品から伝統資産で構成する株式投信の割合をいかに増やしていくかが近年の政策的テーマの一つだった。確定拠出年金でオルタナティブを増やすべきかという議論は次のステップになる。また、足元ではプライベートクレジットで融資先の一部が破綻した問題に注目が集まっており、オルタナティブ投資全体に逆風が吹くだろう。

一方で機関投資家に目を転じると、より本格的にオルタナティブへの投資を増やそうと政府が後押しする動きがある。政府の経済財政運営と改革の基本方針(骨太の方針)2025では、「年金積立金管理運用独立行政法人のオルタナティブ投資について、上限に向けて、資産配分の検証や体制の整備等の取組を進める」と明記された。米英では機関投資家や富裕層が先行し、その後に確定拠出年金に波及した経緯を踏まえれば、日本でもいずれは同じような展開をたどる可能性が考えられる。

その際のポイントは、英国同様にコスト偏重ではなくリスク調整後のリターンを重視する意識が醸成されるかだろう。日本の確定拠出年金はコストの上限規制はない。ただし、「企業型確定拠出年金の見える化」など情報公開を通じてコストの適正化を図ろうとする取り組みが進んでいる。こうした取り組み自体は加入者のメリットが大きいものの、コストのみにフォーカスが当たれば、オルタナティブのように手数料は一定かかるものの、ポートフォリオ全体のリターンを高める可能性のある資産をバランスファンドやターゲットファンドに組み入れようとするインセンティブは低下してしまう。より本質的な評価軸への移行は日本の資産運用業の高度化にもつながるだろう。

【注釈】

- 米国の確定拠出年金で主流となっているターゲットデートファンドにオルタナティブを組み入れた場合の効果をシミュレーションで分析した。株と債券の伝統的なポートフォリオ、REITなどオルタナティブを少し組み込んだ「Typical TDF」、プライベートエクイティ、プライベートクレジット、不動産などリアルアセットを組み込んだ「expanded TDF」を比較。就業期間を40年とし、退職までの期間に応じてオルタナティブの配分を変化(最大時20%)させて、ポートフォリオ全体に与える効果を定量化した。年金での受け取りで退職前の所得と比較している。

【参考文献】

- Angela Antonelli「Can Asset Diversification & Access to Private Markets Improve Retirement Income Outcomes?」Georgetown University McCourt School of Public Policy Center for Retirement Initiatives (2022)

奥田 宏二

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 奥田 宏二

おくだ こうじ

-

政策調査部 主席研究員

専⾨分野: 資産運用、社会保障