- HOME

- レポート一覧

- 経済分析レポート(Trends)

- シンガポール通貨庁、インフレリスクを警戒して引き締めに舵

- Asia Trends

-

2026.04.15

アジア経済

原油

アジア経済見通し

アジア金融政策

シンガポール経済

為替

イラン情勢

シンガポール通貨庁、インフレリスクを警戒して引き締めに舵

~物価と景気への影響が懸念されるなかで先制的な措置を選択~

西濵 徹

- 要旨

-

- MAS(シンガポール通貨庁)は4月14日の定例会合で、3年半ぶりとなる金融引き締めを決定し、NEER(名目実効為替レート)の実勢上昇率(傾き)を引き上げた。中東情勢の緊迫化による原油高が続くなか、シンガポールは一次エネルギーの大部分を原油や天然ガスに依存し、エネルギー収支が大幅赤字であるなど、景気や物価に影響を与えやすい。

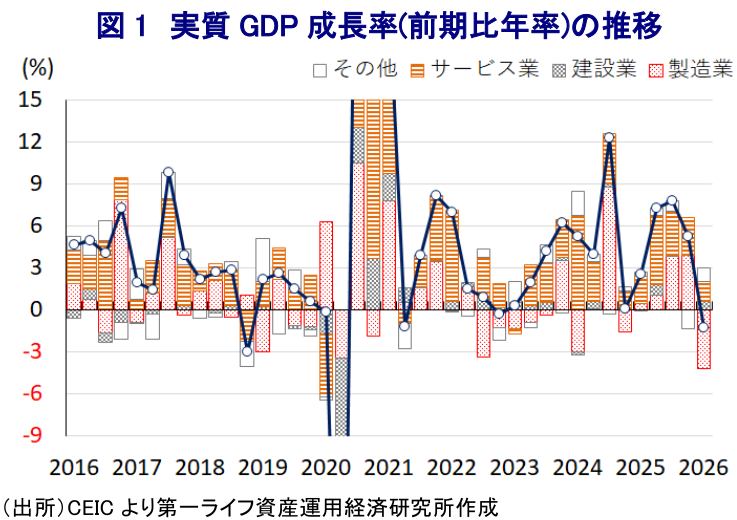

- 2月のインフレ率は前年比+1.2%と低水準だったが、3月以降の大幅な上振れが見込まれる。1-3月の実質GDP成長率は前期比年率▲1.28%と13四半期ぶりのマイナス成長となり、中東情勢の悪影響が貿易や製造業に現れ始めている。政府は総額10億SGドルの支援パッケージを打ち出したが、外需依存度が極めて高いシンガポール経済への効果は限定的であり、情勢の長期化は幅広い経済活動への打撃が避けられない。

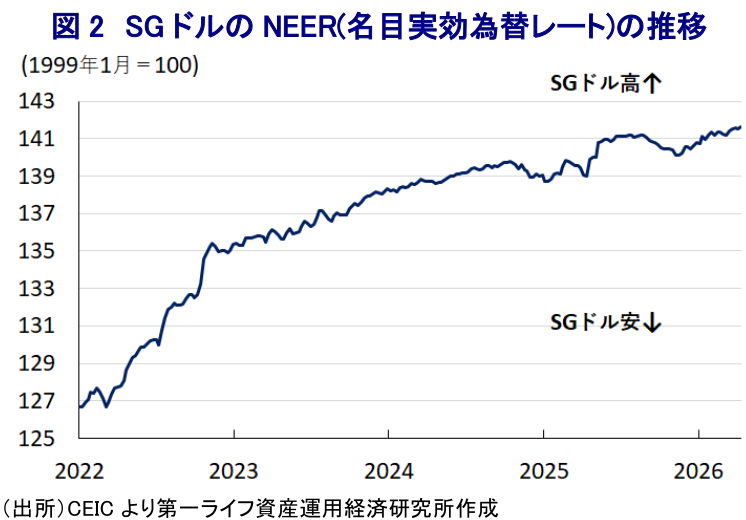

- MASは声明文で「物価・景気の見通しに相当なリスクがある」と警告し、2026年の成長率減速とインフレ率見通しの引き上げを示した。SGドルは対米ドルで調整したものの、周辺アジア通貨も軒並み下落しているためNEERは堅調を維持している。今回の引き締め決定はSGドル相場を下支えすると期待されるものの、インフレ圧力が想定を超えれば追加引き締めの可能性もある。

シンガポール通貨庁(MAS)は、4月14日に開催した定例の金融政策委員会において、金融政策を引き締め方向にシフトすることを決定した。MASは金融政策の調整手段として、名目実効為替レート(NEER)の政策バンド(許容変動幅)の幅、中央値、実勢上昇率(傾き)を用いている。今回の決定では「実勢上昇率をわずかに引き上げる」と引き締めに舵を切る内容とした。MASによる引き締めシフトは2022年10月の定例会合以来であり、3年半ぶりとなる。イスラエルと米国によるイランへの軍事行動をきっかけとする中東情勢の緊迫化を受けて、原油価格は高止まりしている。イラン革命防衛隊は、報復措置として、ペルシャ湾とオマーン湾をつなぐ海上輸送の要衝であり、ペルシャ湾岸産油国の輸出の大部分、世界の原油消費量の2割が通過するホルムズ海峡を事実上封鎖している。その結果、中東産原油の供給懸念が高まり、中東産原油に依存するアジアを中心に物価上昇のほか、供給不足が経済活動に悪影響を与えることが警戒されている。なかでもシンガポールは一次エネルギーの約99%を原油や天然ガスに依存しているうえ、原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比3.2%を上回る赤字を計上していると試算される。したがって、原油高はマクロ面で景気の足を引っ張ることにつながりやすい。

中東情勢が緊迫化する直前の2月のインフレ率は前年比+1.2%と低水準で推移してきたものの、3月以降は大幅な上振れが見込まれる。14日に発表された1-3月の実質GDP成長率(速報値)は前期比年率▲1.28%と13四半期ぶりとなるマイナス成長に転じており、中東情勢の緊迫化が貿易や製造業の生産活動に悪影響を与える兆しがうかがえる。中東情勢は先行きのみえない展開が続いており、政府は物価上昇に直面する企業や家計の支援を目的に総額10億SGドル(GDP比0.12%)規模の政策パッケージを発表している。具体的には、家計部門に対する生活費特別給付金(現金給付)の増額、商品券(CDCバウチャー)配布の前倒し実施、企業への法人税還付の拡大、中小企業に対する燃料補助金の拡充などが実施される。これらの施策は内需を幾分下支えするとされる。しかし、世界有数の都市国家であるシンガポール経済は外需依存度が極めて高く、中東情勢の緊迫化が一段と長期化することになれば、供給懸念が世界貿易の足かせとなり、幅広い経済活動に悪影響を与えることは避けられない。

MASは、会合後に公表した声明文で「物価と景気の見通しに相当なリスクがある」と指摘、中東情勢について「状況は流動的であり、依然として極めて不透明」とした。景気動向について「2026年の経済成長率は減速し、需給ギャップはゼロ近傍で推移する」としたうえで、物価動向について「輸入物価はすでに上昇しており、今後数四半期にわたって広範な財、サービス物価の上昇が見込まれる」との見通しを示した。そして、「エネルギー価格の上昇が世界のサプライチェーンに波及するとともに、シンガポールの輸入物価はより広範に上昇するであろう」との見方を示し、「2026年のインフレ率は+1.5~2.5%になる」と従来見通し(+1.0~2.0%)から引き上げている。中東情勢の緊迫化を受けた金融市場の動揺により、SGドルの対米ドル相場は調整する動きをみせたものの、周辺のアジア新興国通貨も軒並み下落したため、SGドルのNEERは足元でも堅調に推移している。今回の決定でNEERを引き上げる姿勢を示したことを受けて、SGドル相場を下支えすることが期待される一方、インフレ圧力が想定を上回ればさらなる引き締めを迫られることになろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹