- 要旨

-

-

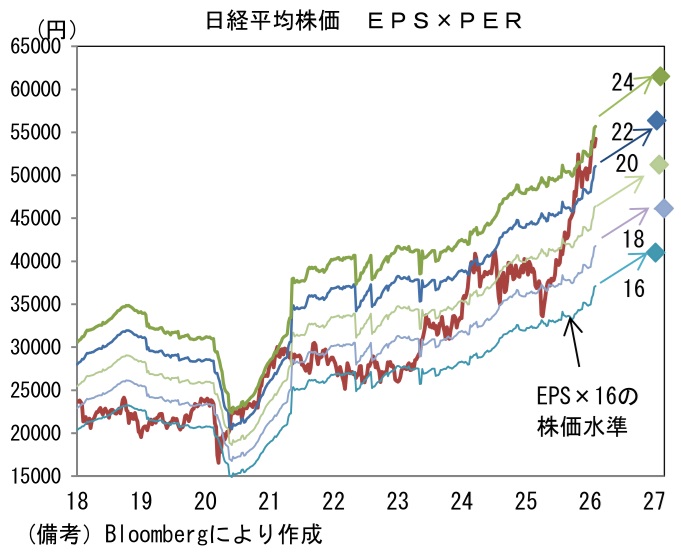

日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+0.9%で引け。VIXは17.4へと低下。

-

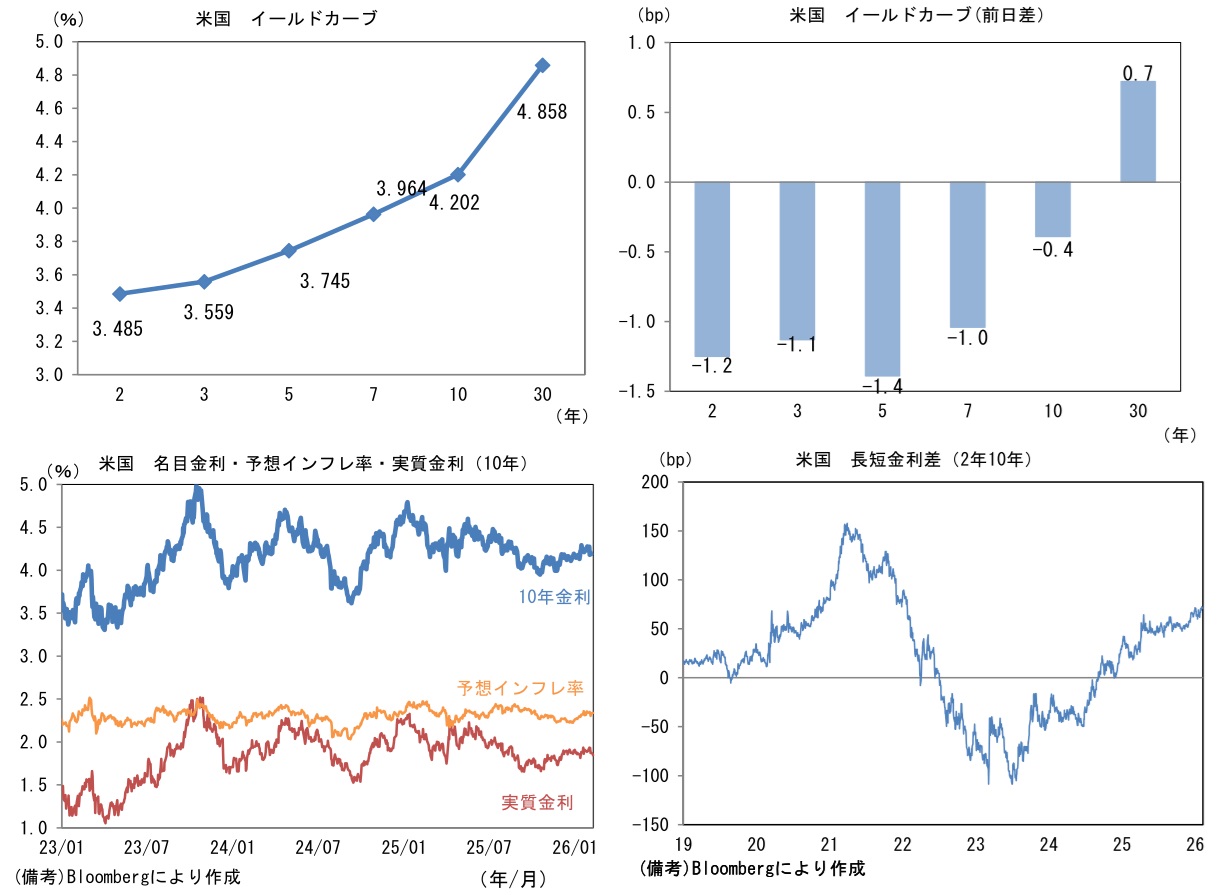

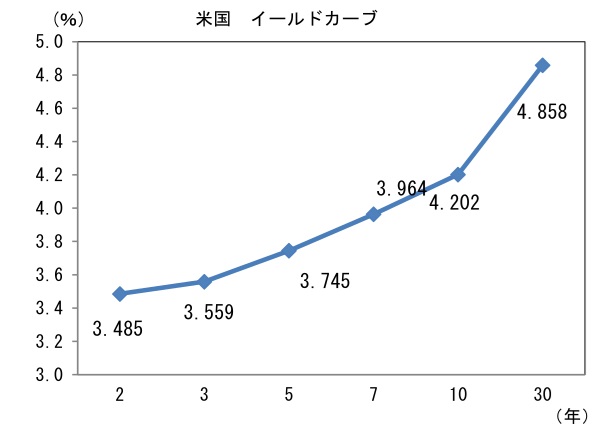

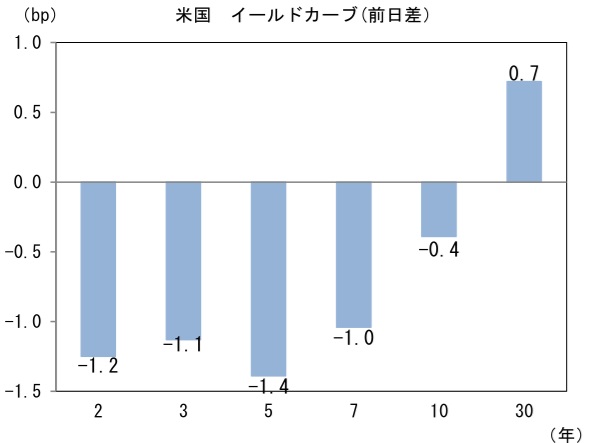

米金利はカーブ全般で小動き。予想インフレ率(10年BEI)は2.338%(+0.9bp)へと上昇。

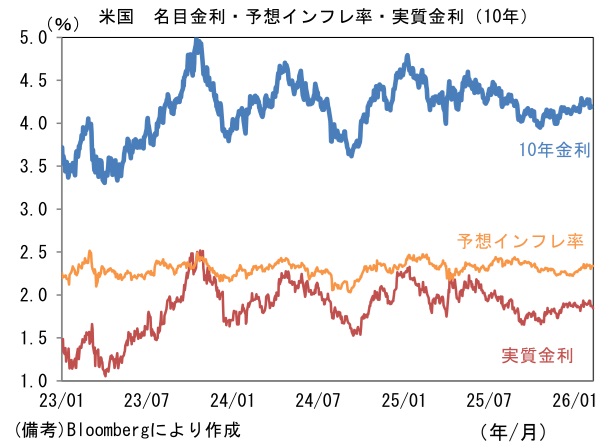

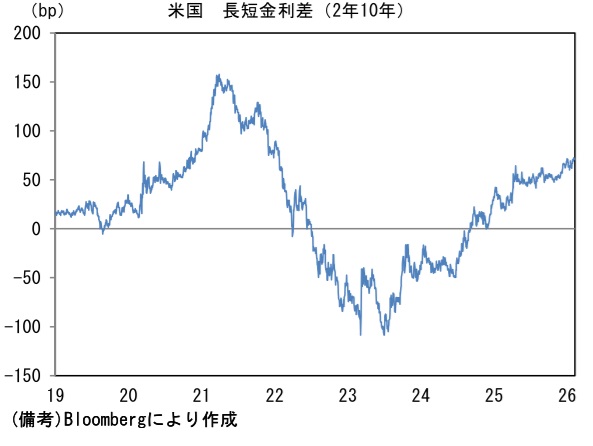

実質金利は1.863%(▲1.5bp)へと低下。長短金利差(2年10年)は+71.3bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面安。USD/JPYは155後半で推移。WTI原油は63.6㌦(+0.3㌦)へ上昇。銅は12994.0㌦(+91.0㌦)へ上昇。金は4951.2㌦(+89.8㌦)へ上昇。

注目点・経済指標

-

日経平均株価の先行き12ヶ月予想値を57,000円に変更する。従来の54,000円から上方修正したのは、高市政権の基盤が安定化したことで政策遂行能力が高まるとの判断に加え、日本の中長期的な予想インフレ率が高まっていることを踏まえ、企業の価格決定力が強化され、企業収益が持続的に拡大するとの見方に基づく。米国経済の底堅さが維持されている点も踏まえた。

-

日経平均株価採用銘柄の来期予想EPSは2562、再来期予想EPSは2850と同じく11%の増益となっている。現時点の再来期予想EPSは、1年後に市場参加者がみているであろう来期予想EPSと考えることができる。再来期予想EPS(2850)にPER20倍を乗じて57,000円の到達が妥当であると判断した。

-

現政権が強固な基盤を築くことは、政策遂行能力の向上を通じて株式市場に安心感をもたらす。防衛関係費の増大など高市首相のこだわりが強い分野において、政策不透明感は後退した。株式市場ではAI・半導体、造船、資源・エネルギー安全保障・GX、マテリアル、防災・国土強靭化など17の戦略分野が引き続き材料視されよう。株式市場を賑わせている防衛・インフラ、フィジカルAI、レアアース採掘といったテーマも存続しよう。その他では「年収の壁」対策に関する期待も繋がれた。所得税の基礎控除の更なる引き上げに加え、住民税や社会保障制度に跨った横断的な改正が期待される。

-

消費税減税については、物価高対策として正しい処方箋なのか、またその薬が効くのか否か議論されている。専門家の間では、インフレ下の財政支出拡大はインフレを加速させてしまい、消費者の経済厚生改善には直結しないとの見方が支配的に思える。他方、株価を論じるうえでは、それほど深い議論は必要ないだろう。言わずもがな、株価とその裏付けとなる企業収益は名目値で評価されるからである。仮に消費税減税によってインフレが加速してしまい、実質個人消費が増えなくとも、企業収益はインフレによって膨らみ、株価にも追い風となろう。高市首相は9日の記者会見で消費税減税について「夏前までに取りまとめる」とした。ただし、筆者は自民党が圧勝したことで、減税競争に距離を置ける余裕が生まれたため、消費税減税の実現確率は若干低下したと判断している。

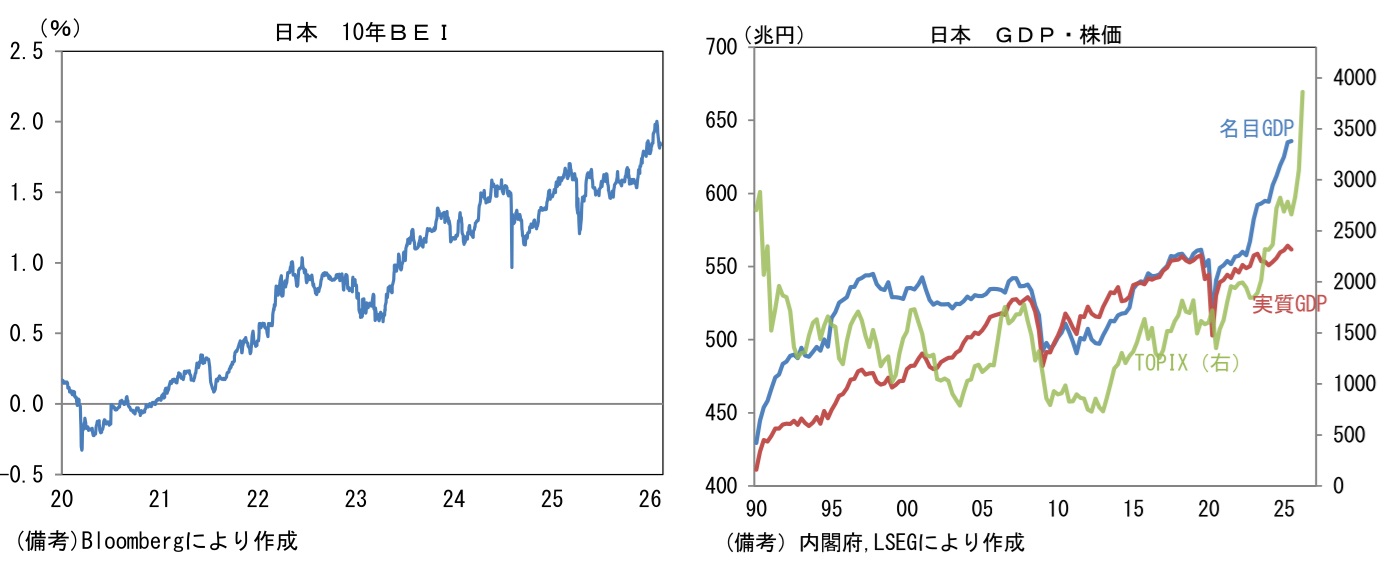

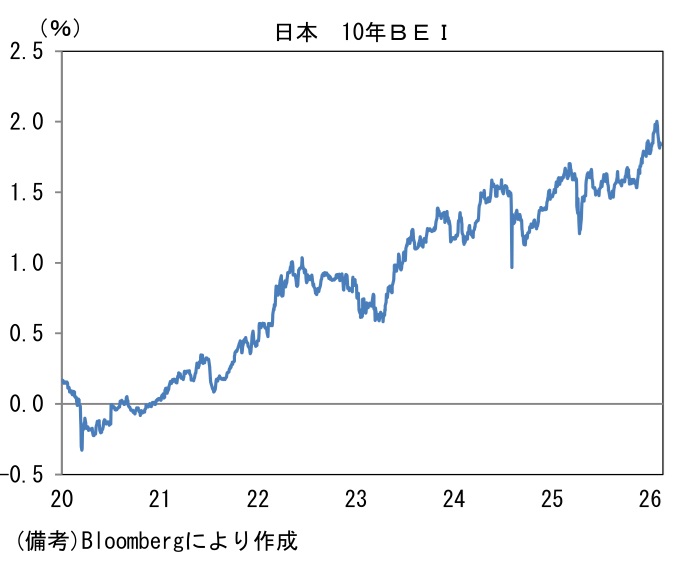

- この間、債券市場で観測される予想インフレ率(10年BEI)は2%近傍まで水準を切り上げている。ここに拡張的財政政策による(悪性の)インフレ加速懸念が混入している可能性は完全には否定できないが、本質的には賃金と物価の相互刺激的上昇が4年目に突入したことで、「インフレは一時的」との見方がすっかり鳴りを潜めたことが大きいだろう。また市場関係者の予想インフレ率をQUICK月次調査<債券>で確認すると、今後10年間のCPI予想の中央値が2004年の調査開始以来で初めて2%に到達している。かつて、日本株に固有の現象として低インフレがあり、名目GDPの停滞が嫌気されてきたが、今や名目GDPは636兆円、直近の4四半期平均では4.5%の高成長を記録し、株価上昇の裏付けとなっている。今後、実質GDPが潜在成長率をやや上回る1%程度で推移するもとで、GDPデフレーターが1~3%程度で推移すれば、はっきりとした企業収益の拡大が見込まれる。

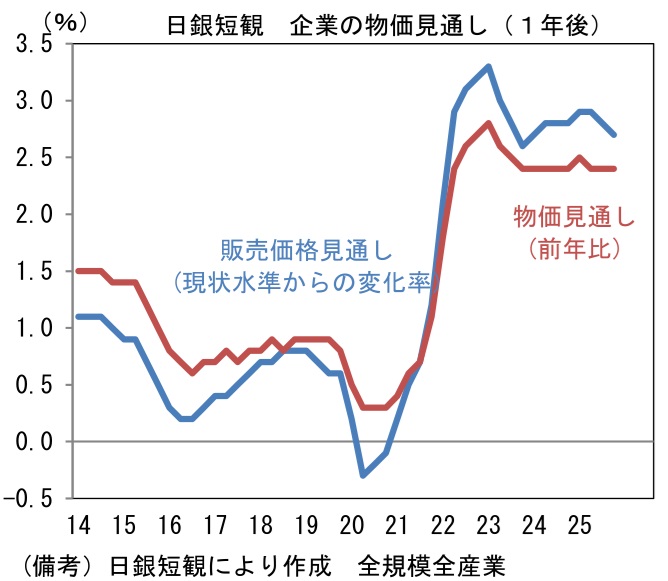

- この間、企業の価格設定行動は積極化した状態にある。日銀短観(1年後、全規模全産業)では、自社製品・サービスの販売価格見通しが日本の全般的な物価上昇率を上回る傾向が確認できる。2022年以前の傾向は「販売価格見通し<物価上昇率」であり、この背景には価格競争に力点を置く企業行動があったとみられるが、2023年頃からは「物価上昇率<販売価格見通し」の構図に変化を遂げている。企業は価格競争力を重視する戦略に見切りを付け、コスト増を価格転嫁することで収益力を高めていく戦略に舵を切ったと推察される。コスト増が予め事業計画に織り込まれるようになったことで、インフレの持続性が高まった側面もある。海外経済から大きな負のショックがない限り、こうした内生的なインフレが続くと考えられる。

-

米国経済に目を向けると、移民政策の厳格化により生産年齢人口の増加ペースが低下したこともあって、雇用の量的拡大は風前の灯火になっているものの、富裕層の高額消費に支えらえた堅調な個人消費によって、GDPは驚くほど底堅く推移している。元来、市場関係者が雇用統計を注視していたのは、米国のGDPの約7割を占める個人消費の帰趨を見極めるにあたって、労働市場データが極めて重要な判断材料であったからであるが、K字型経済と言われる現在において「雇用者数」や「失業率」といった表面的な数値から読み取れる示唆は乏しくなっている。この点において雇用統計の重要性は低下している。事実、雇用増がない状態でも米国経済の成長率は安定しており、直近もアトランタ連銀が算出するGDP Nowによれば、4%を超える瞬間風速を維持している(純輸出を除いても3%台後半)。年後半に労働市場が一段と軟化するなどして成長が落ち込む可能性はあるが、そうした局面においてはFedによる利下げが期待される。現在のFF金利は3.75%という水準にある。政策対応余地は大きく、この点において安心感がある。

-

最後に「円安の追い風がなくとも株高は実現する」ことを強調しておきたい。ここで重要なのは、世界全体で考えた場合、為替はゼロサムになるはずである一方、株価は世界の名目GDPがインフレと実質成長(人口増加、生産性向上など)によって拡大を遂げる限り、プラスサムになるはずであるという考え方であろう。労働分配率の急上昇や、世界同時デフレによって(名目の)企業収益が圧迫されればこの限りではないが、そうした極端な事象を除けば企業収益は拡大する。

-

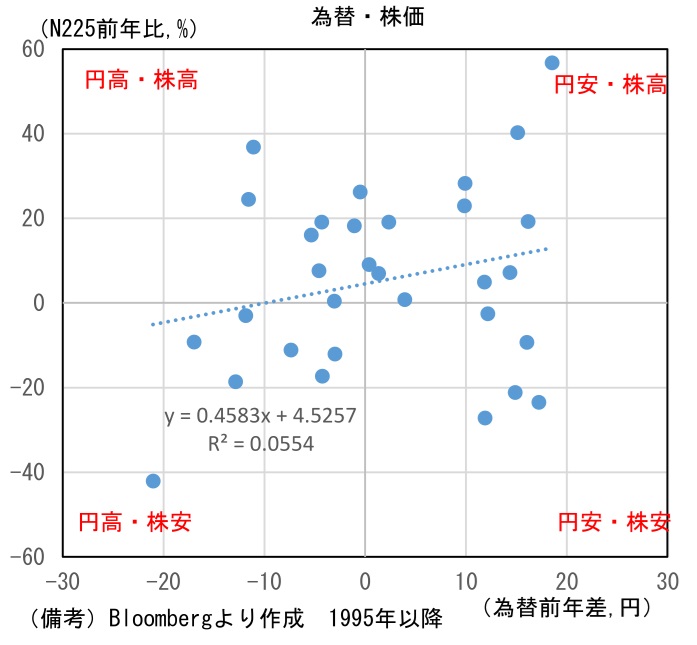

ここで日本株と為替の関係を整理すると、1995年以降において円安・株高が観察されたのは11回、円高・株安は7回に過ぎない。それに対して円高・株高は8回、円安・株安は5回であった。金融システムが安定化したところに製造業の復活が強く意識された2005年(株価+40%、円安15円)、異次元緩和による円高対策が奏功したアベノミクス元年の2013年(株価+57%、円安19円)には強烈な円安・株高が観察され、反対にリーマンショックのあった2008年(株価▲42%、円高21円)は強烈な円高・株安であった。為替と株価がそれぞれ極端に動いた記憶が強く残存し、両者の因果/相関関係の強さが誇張されている側面はあろう。もっとも、それ以外の年では円高・株高となることも多かった。たとえば2017年(株価+19%、円高4円)や2020年(株価+16%、円高5円)がそれに該当する。円高が企業収益を圧迫方向に作用した半面、世界景気の拡大や、金融緩和に伴うリスク性資産への資金流入が株価を押し上げたと考えられる。

- このように為替と株価を長期でみると、安定的な関係は認められない。直近の2025年は、年間でみれば「為替は横ばい、株価は上昇」であった。ドル円は157円で始まり、156円で年末を迎えたが、その間に日経平均株価は約4万円(39,894円)から約5万円(50,339円)へと26%上昇した。反対に2022年は、為替が16円も円安方向に振れたにもかかわらず、株価は9.4%の下落であった。この年はFedの強力な金融引き締めが円安を引き起こす傍らで、日本株は世界的な株価下落に巻き込まれた。1995年以降の為替と株価について、相関係数の二乗である決定係数は0.055と無相関を意味する値となっている。今後、年間を通じて10%を超える円高となれば、企業収益の拡大ペースは幾分鈍化するだろうが、年単位でみて為替と株価に安定的な関係が認められないことは認識しておく必要があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般