- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 製造業の業況+1ポイント、利上げをサポート

- Economic Trends

-

2025.12.15

日本経済

金融政策・日銀

景気全般

製造業の業況+1ポイント、利上げをサポート

~2025 年12 月の日銀短観~

熊野 英生

- 要旨

-

大企業・製造業の業況は前回比+1ポイントと順調な上昇を続けている。12月18・19日の会合では、追加利上げが濃厚になっている。設備投資計画も大企業・製造業を中心に強い数字になり、中長期的にみた日本の経済成長も底堅い伸びが期待できそうだ。資金繰りDIでも、依然、「楽である」超が続いている。

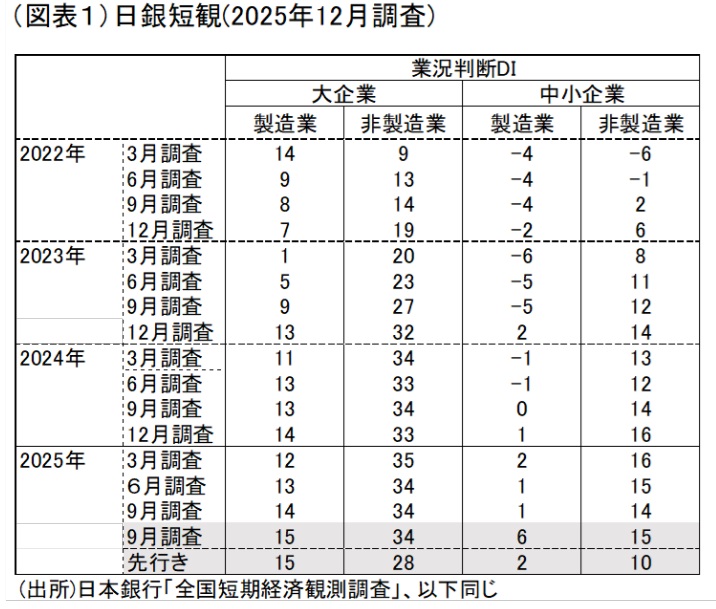

大企業・製造業の業況+1ポイント

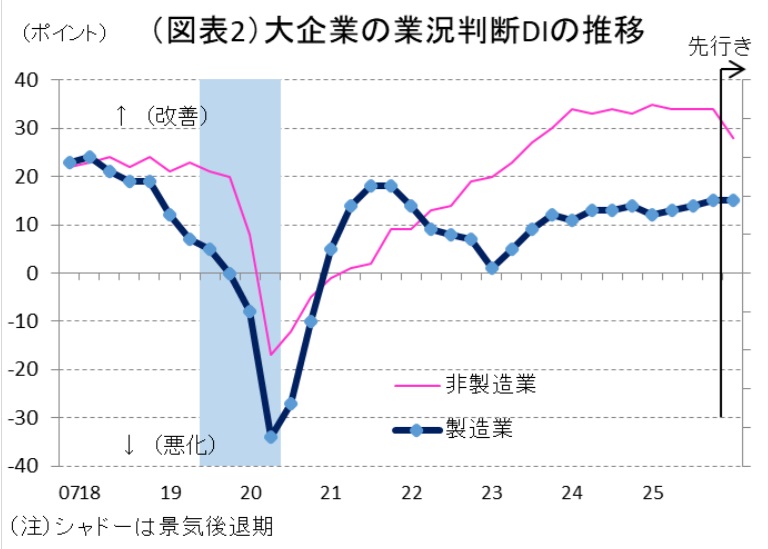

12月15日に発表された短観では、大企業・製造業の業況判断DIが前回比+1ポイント(以下ポイントはpと略す)の変化(前回14→今回15)となった(図表1、2)。これは、順調な景気拡大を裏付けるものであり、12月18・19日の金融政策決定会合で追加利上げをサポートする結果になった。業種別にみると、石油・石炭製品が前回比+33pと大きい。紙パの同+8p、化学の同+7pもここにきて原油市況が下がり、採算改善が期待されることを受けているのだろう。金属製品の同+8p、木材・木製品の同+8pも目立つ。自動車や電気機械といった大所はほとんど動いていない。目立った変化と言えば、製造業で中堅・中小企業の業況判断DIが大きく改善したことだ。中堅は前回比+4p、中小は前回比+5pも上昇した。主因はいずれも自動車の大幅な改善にある。9月22日に自動車の対米関税率が引き下がり、それが国内デフレ圧力の減退に効いたとみられる。日銀はこうしたきめ細かい変化にこそ注目するはずだ。来春の春闘に向けて、自動車関連の賃上げ率が小幅になるのではないかという不安がある。半期決算でも自動車の悪化がひときわ大きかった。しかし、今回の短観をみると、大手決算が悪かった影響は、中堅・中小には波及しにくいのではないかという見方ができる。つまり、日銀が追加利上に際して、来春闘の動向に注目しているという観点から考えて、追加利上げをサポートする材料になる。この変化は、ポジティブ・サプライズである。

非製造業DIは横ばい

大企業・非製造業については、業況判断DIが横ばい(前回34→今回34)であった。その内訳は、物品賃貸で前回比▲4p、宿泊飲食サービスで同▲1pとなったものの、対事業所サービスは同+8pと改善が大きかった。プラス・マイナス双方の動きが相殺された格好である。目下、長期金利が上昇しているので、リース料金もそれを受けて上昇し、物品賃貸には業況悪化要因なのだろう。中国からの旅行予約がキャンセルされている点は、宿泊飲食サービスにマイナスだとみられる。一方で、企業収益が堅調なところは、BtoBの対事業所サービスには追い風と考えられる。こちらも、中堅では業況判断DIが前回比+1p、中小が同+1pと緩やかに上昇している。

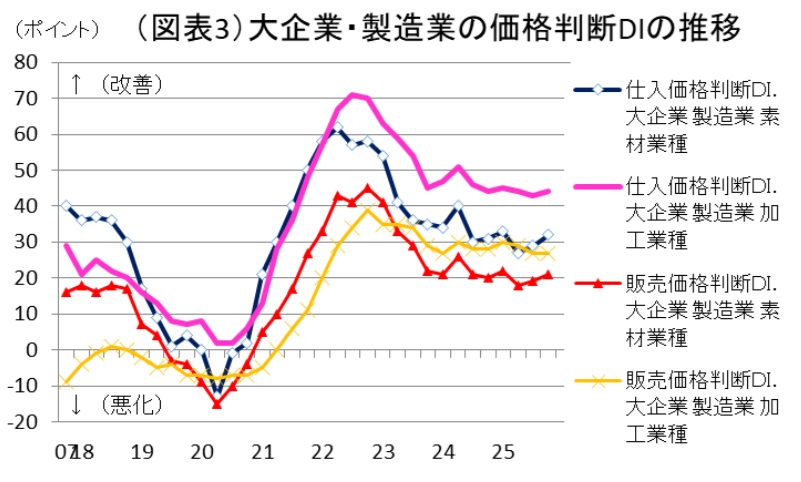

為替と価格判断

日銀の追加利上げが行われるとすれば、それは円安対策である。今回の短観では、企業の想定為替レートが注目された。2025年度は1ドル147.06円と9月調査よりも+1.38円の円安方向への修正である。現在の1ドル155円台後半の為替レートが利上げで大幅に円高方向に修正されたとしても、依然として想定為替レートを割り込むことにはならないだろう。企業の想定為替レートが実際よりも大幅に円安であるすれば、それは輸入原材料などのコストアップにつながる面もある。今回、大企業・製造業の仕入価格判断DIは前回比+2pと「上昇」超幅を拡大させている(図表3)。これは、企業の価格転嫁圧力を求めるものになっている。利上げはそれを減圧する作用をもたらすのだろう。中小企業にとっては、コストアップの勢いが強いと、価格転嫁がしにくくなって、それが十分な賃上げをできない背景になってしまう。利上げはそうした作用を防止する役割も持つ。

経常利益計画はマイナス

短観で弱い数字と言えば、大企業・製造業の2025年度・経常利益計画が前年比▲7.8%(前回比修正率+0.8%p)と減益予想にあることだ。トランプ関税の重石が効いている。対米輸出において、関税負担を価格転嫁できない分は、経常利益を押し下げる要因になる。特に、加工業種では2025年度・経常利益計画は前年比▲10.9%とマイナス幅が大きい(素材業種は同+1.6%)。想定為替レートが円安方向に修正されていることは、経常利益計画を上方修正させているとみられるが、それでもまだ大幅な減益計画である。企業の慎重姿勢がここに映し出されている点は気がかりである。

現状、FRBは12月に追加利下げを決めて、金融引き締めの解除を進めている。この利下げ効果は、米国では日本企業の価格転嫁を助ける作用になる。同時にそれはインフレ圧力にもなっているのだが、トランプ政権はインフレ懸念に関係なくさらなる利下げを迫っている。米国経済にはリスクだが、日本の輸出企業にとっては明るい材料になる。

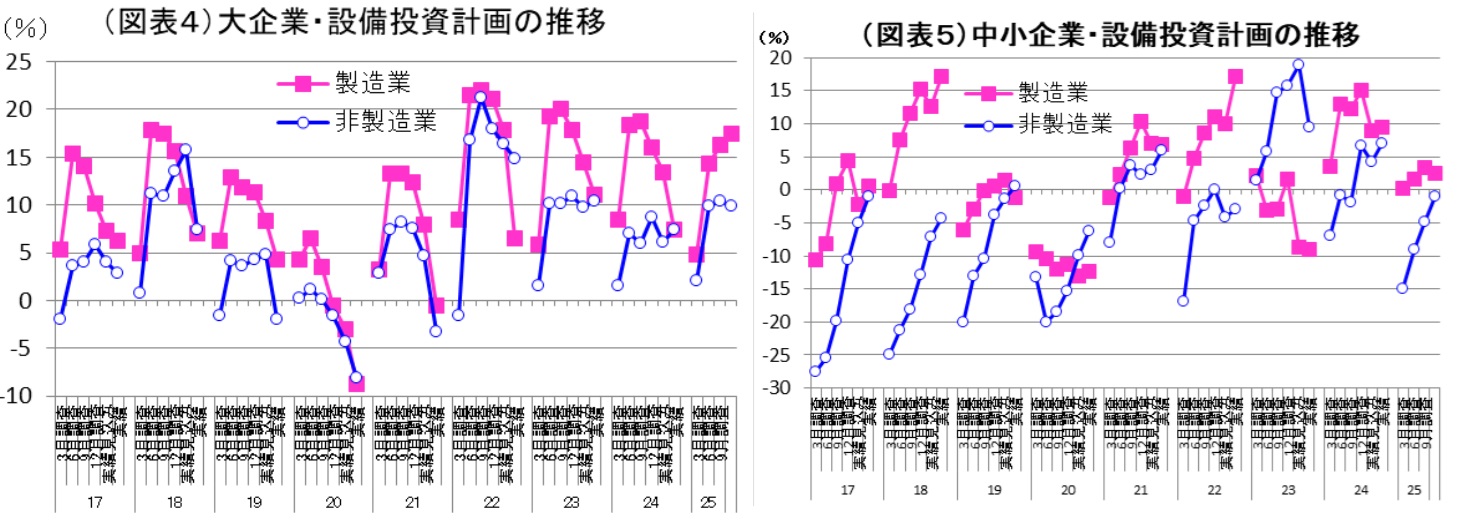

設備投資計画

企業の設備投資計画は、大企業・製造業を中心に強いものになった(図表4、5)。大企業・製造業の設備投資は、2025年度前年比が17.5%(前回比修正率1.0%p)と12月調査の過去の修正パターンよりもやや強い数字である。企業が設備増強に動き続けていることは、中長期的な成長に自信を表している。これは、トランプ関税があっても変わらないスタンスである。

より幅広い設備投資としては、中小企業・非製造業の動きが注目される。12月調査の段階では、2025年度計画は前年比▲1.0%とマイナスであるが、前回比修正率は+4.0%pと比較的大きく、いずれ前年比プラスに浮上する公算が高い。これも、日銀が設備投資の動向に自信を持つ材料になっていくだろう。

金融政策への影響

日銀が12月会合で利上げに動く公算は、これでさらに高まった。通貨当局の円安警戒と相まって、円安是正のために利上げを行うことになるだろう。

国内からは、中小企業の資金繰りは大丈夫なのかという懸念表明が行われる可能性もある。高市首相は、中小企業という言葉には強い思い入れがあるように感じられる。日銀は、この12月調査では、中小企業の資金繰り判断DIが8の「楽である」超になっていることを説明するだろう。大企業も13、中堅企業も13と十分に「楽である」超になっている。金融機関の貸出態度判断も十分に「緩い」超で推移している。こうした企業の実感データは、2024年3月のマイナス金利解除以降もほとんど変わっていない。だから、12月利上げを行っても、日銀は緩やかなペースで利上げを行っていることが、ほとんど中小企業に悪影響を及ぼしていないと申し開きできると判断しているのだろう。

金融政策に関して気になるのは、円安是正が十分に起こらない可能性である。今回の短観結果が明らかになっても、1ドル155円台の円安は動いていない。日銀の利上げ観測が強まっても、ほとんどその影響がないことは驚きというほかはない。12月会合では、植田総裁はプラス・アルファで何か先々の金融政策に影響を及ぼすようなアナウンスを行って、より円安是正に踏み込んだ発言をする可能性もある。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。