- 要旨

-

- 日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

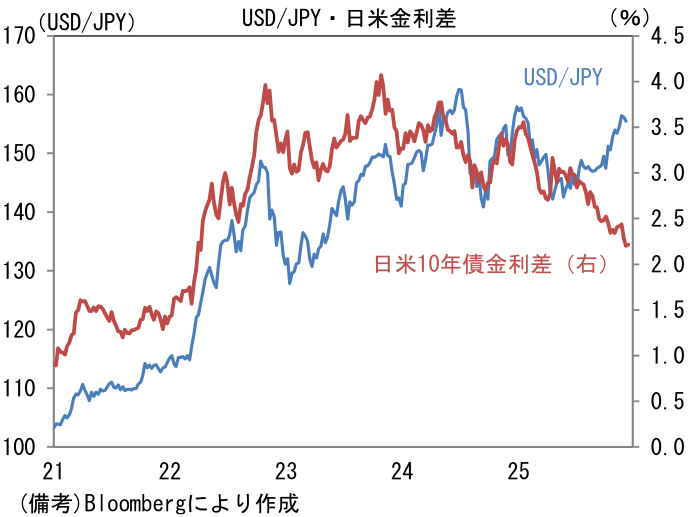

- USD/JPYは先行き12ヶ月160円程度で推移するだろう

- 日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲0.5%、NASDAQが▲0.4%で引け。VIXは17.2へと上昇。

-

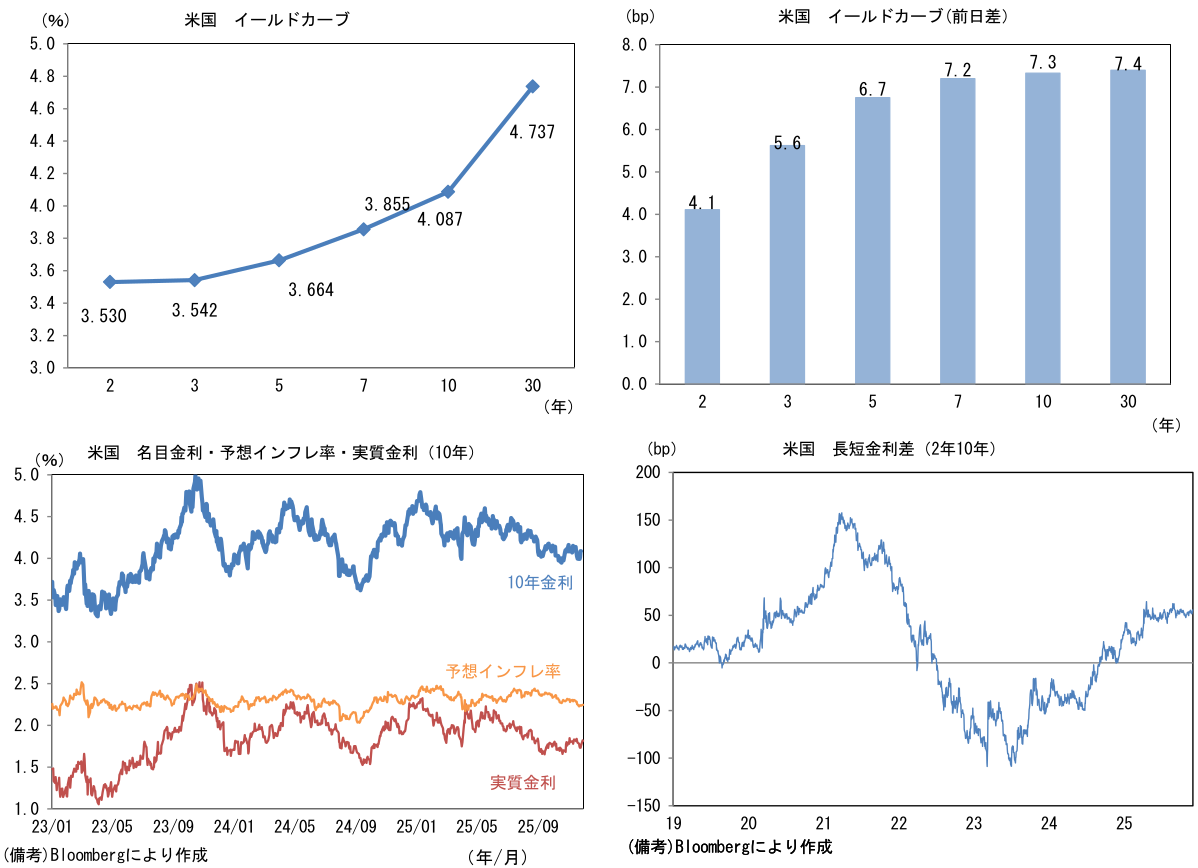

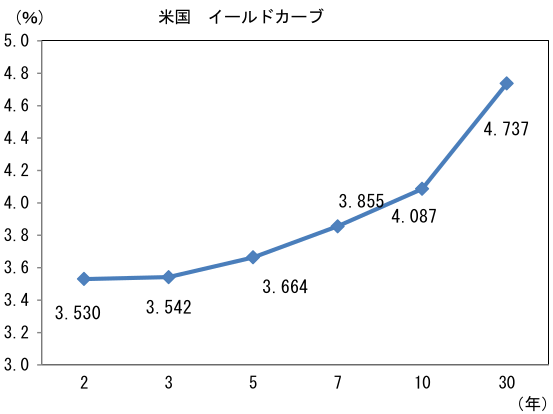

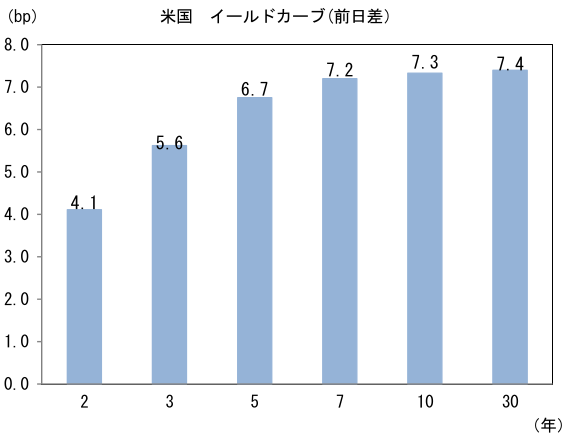

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.246%(+1.1bp)へと上昇。

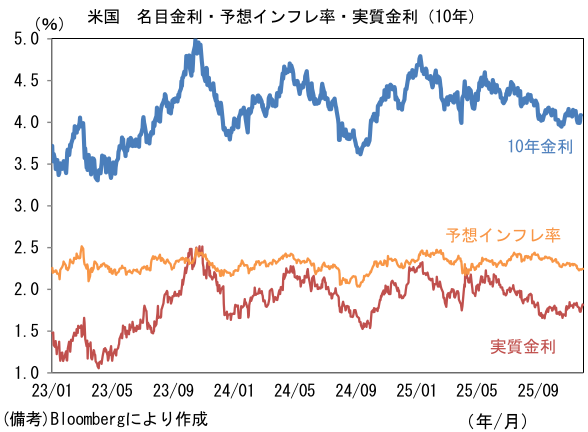

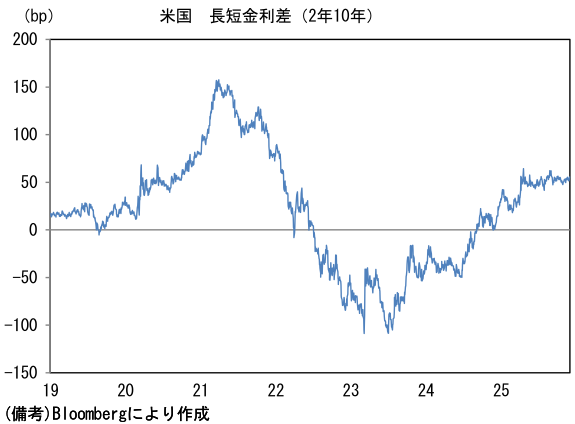

実質金利は1.820%(+6.2bp)へと上昇。長短金利差(2年10年)は+55.4bpへとプラス幅拡大。

- 為替(G10通貨)はJPYが最強。USD/JPYは155半ばまで下落。コモディティはWTI原油が59.3㌦(+0.8㌦)へと上昇。銅は11252.0㌦(+63.0㌦)へと上昇。金は4239.3㌦(+21.0㌦)へと上昇。

経済指標等

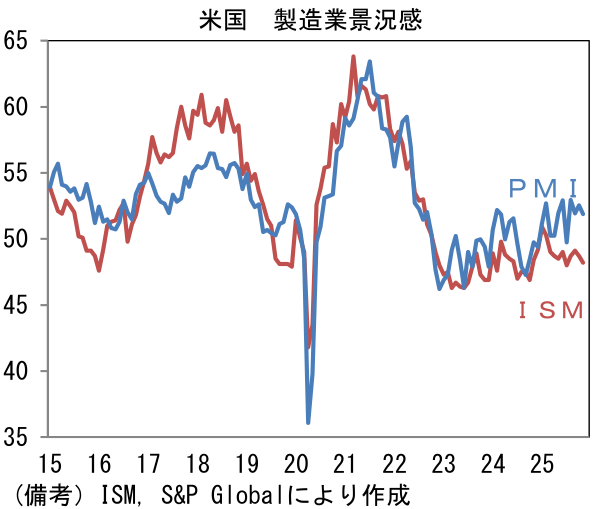

- 11月米ISM製造業景況指数は48.2と市場予想(48.5)に反して0.8pt低下。9ヶ月連続で節目の50を下回った。ヘッドラインを構成する項目は、生産(48.2→51.4)が50を回復した反面、新規受注(49.4→47.4)と雇用(46.0→44.0)が低下するなど強弱区々。その他ではサプライヤー納期(54.2→49.3)が短縮化しヘッドライン下押しに寄与、在庫(45.8→48.9)はヘッドライン押し上げに寄与。全体として、生産活動がなお鈍いことを示唆する結果であった。もっとも、類似指標の製造業PMIは52.2と4ヶ月連続で50超を維持しており、ISMとの方向感相違が目立っている。生産活動の実勢は、ISMより強く、PMIより弱い、と言ったところか。

注目点

-

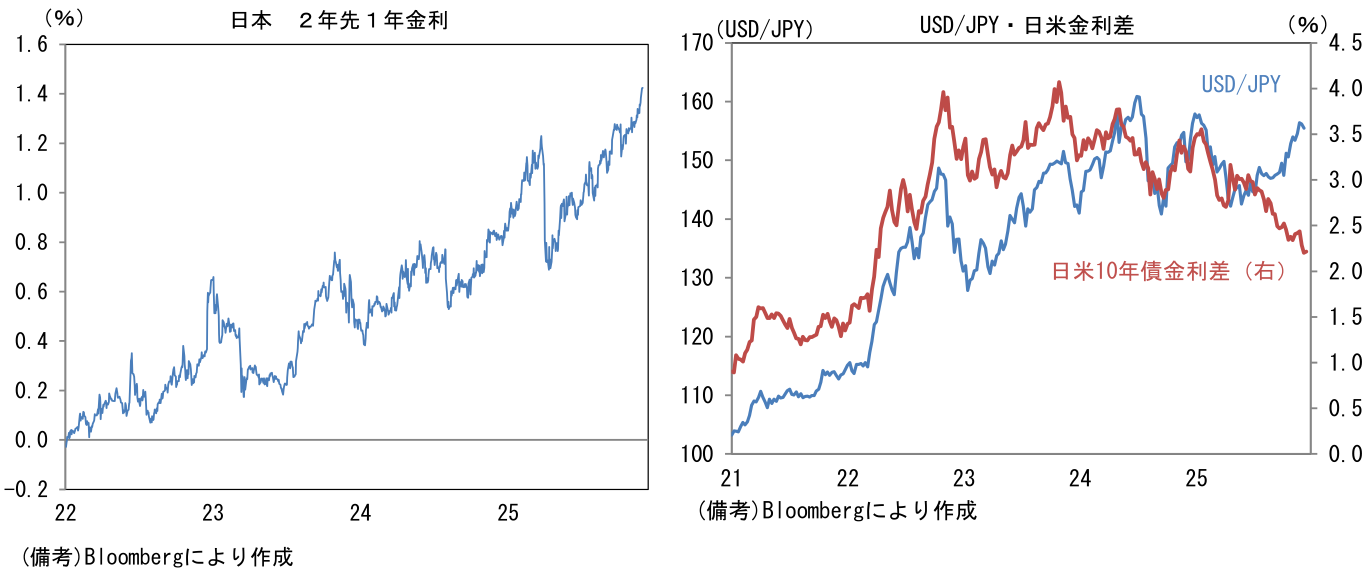

植田総裁の会見から24時間が経過した12月2日午前10時、USD/JPYは155円台半ばで推移している。この水準は総裁の発言が伝わる、すなわち日銀HPに挨拶原稿が公開された直後と概ね同程度である。現段階での評価としては利上げ観測の高まりが円高誘導に結びつかなかったことになる。

-

改めて植田総裁の発言を振り返ると、12月の利上げがかなり近づいている印象を受ける。

「賃上げの原資となる企業収益については、先ほど述べたとおり、関税政策の影響を加味しても、全体として高い水準が維持される見通し」

「経営者側も、例えば経団連は、賃上げの「さらなる定着」という方針を強く打ち出しているほか、経済同友会が9月に実施した調査をみても、多くの先が、今年とほぼ同じかそれ以上の賃上げ率を予定しています。先週開催された政労使会議では、政府が、中小企業を含めた賃上げの環境整備に取り組むことを表明しました」

などと、これまで重視してきた「春闘の初動のモメンタム」が順調であることに言及した直後に

「日本銀行では、12月18日、19日に予定されております次回の決定会合に向けて、本支店を通じ、企業の賃上げスタンスに関して精力的に情報収集しているところです」

「決定会合においては、この点を含めて、 内外経済・物価情勢や金融資本市場の動向を、様々なデータや情報をもとに点検・議論し、利上げの是非について、適切に判断したいと考えています」

として利上げが既に俎上に上っていることが示された。筆者が特に注目したのは「本支店を通じ(中略)情報収集」という箇所。次回利上げ時期を巡っては、12月か1月という2択の状況にあり、その予想の分岐点として1月上旬に開催予定の日銀支店長会議で報告される情報を含めるか否かがある。総裁原稿に「本支店~」という文言を挿入したのは、支店からの情報は随時吸い上げることが可能であるため、必ずしも支店長会議を待つ必要がない、ということを知らしめる意図があったとみられる。

-

この「手順」は2025年1月の利上げを彷彿とさせる。1月金融政策決定会合の10日前、氷見野副総裁は「来週の決定会合では『展望レポート』にまとめる経済・物価の見通しを基礎に、利上げを行うかどうか政策委員の間で議論し、判断したい」として利上げが俎上に上っていることを示した上で、利上げを決定した。

-

これらに鑑みて筆者は、日銀が12月19日の金融政策会合において利上げに踏み切るとの自身の予想に自信を深めた。OISが織り込む12月の利上げ確率も8割程度まで上昇している。12月の利上げは既定路線と言っても差し支えない状況にある。

-

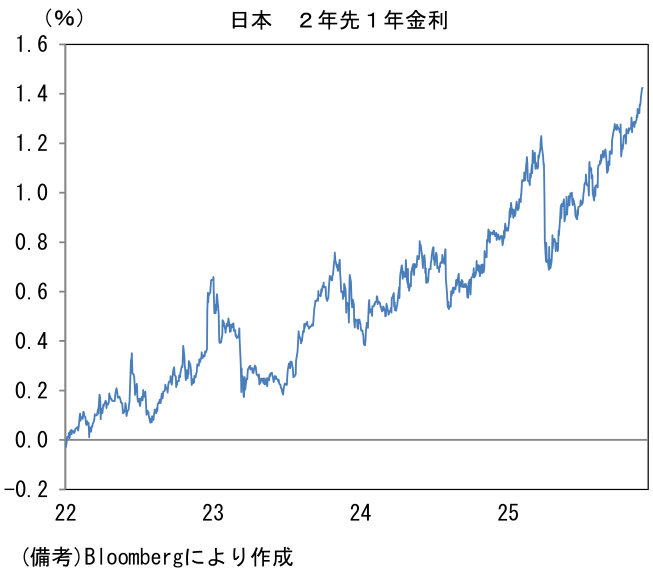

12月会合はその直前の市場動向次第ではあるが、記者会見は、かなりタカ派的にならざるを得ないのではないか。上述のように12月の利上げが広く織り込まれると同時に、債券市場参加者が予想する利上げの最終到達点の目安となる2年先1年金利が1.4%近傍まで上昇し、それに付随して10年金利も1.8%台後半まで水準を切り上げたものの、USD/JPYは微風程度の円高圧力しか生じなかった。日米金利差縮小に逆行して円安が進む構図に変化は起きなかった。

- 為替市場では「日銀の利上げ余地の乏しさ」が意識されているのだろう。日銀の利上げによって日米金利差が一段と縮小するかは微妙であり、ましてや日米短期金利差が逆転(日本>米国)する事態は想像しにくい。そうした下で日銀が利上げを実施すると、逆転の発想を好む為替市場参加者が「利上げの残り回数の少なさ」に注目して円売りを膨らませる展開も十分に想定される。内外金利差は為替を説明する絶対的尺度ではないが、12月に予想通り利上げがあったとして、その後の記者会見がハト派・中立的であれば、いわゆる材料出尽くし状態となり円売りが加速する可能性があろう。日銀はそうした事態を回避すべく、一段とタカ派に傾斜するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般