- 要旨

-

-

日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.0%、NASDAQが▲0.2%で引け。VIXは17.9へと低下。

-

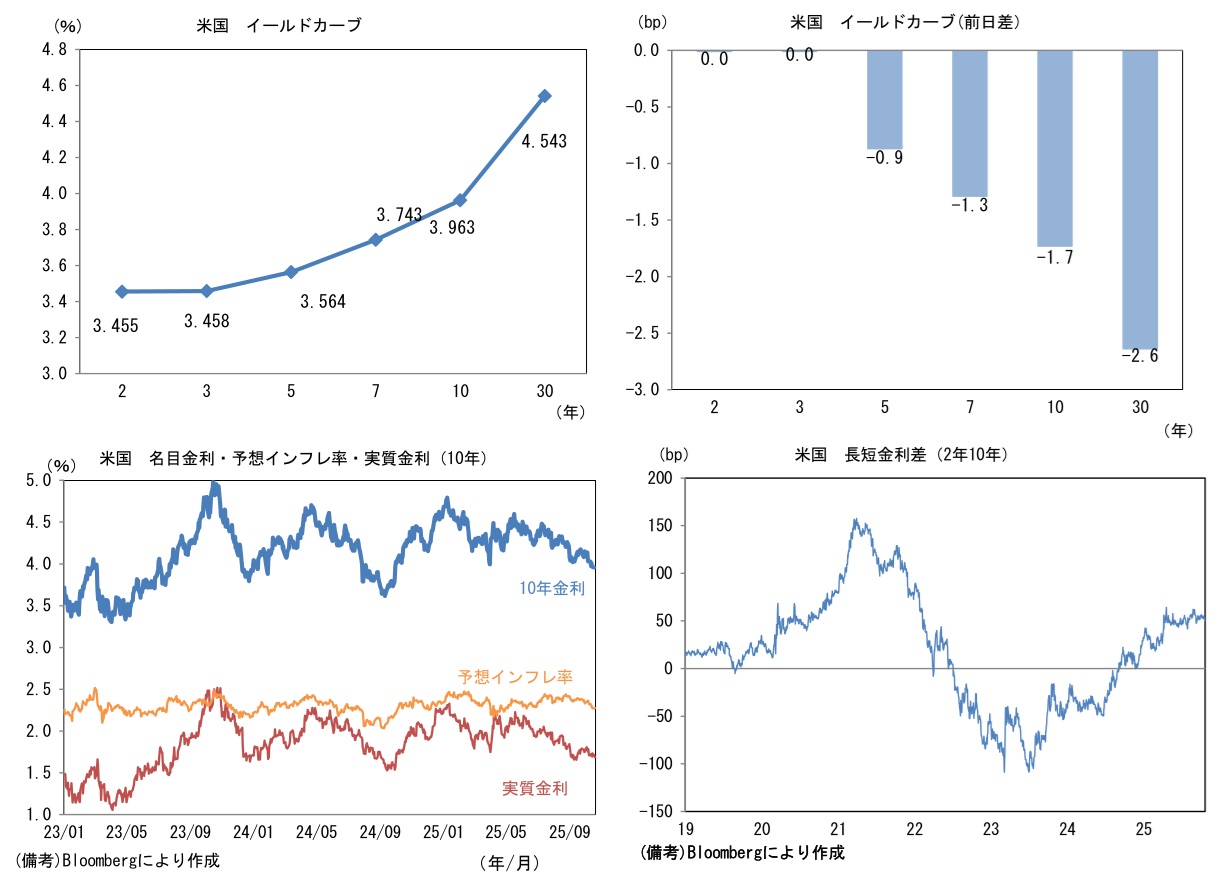

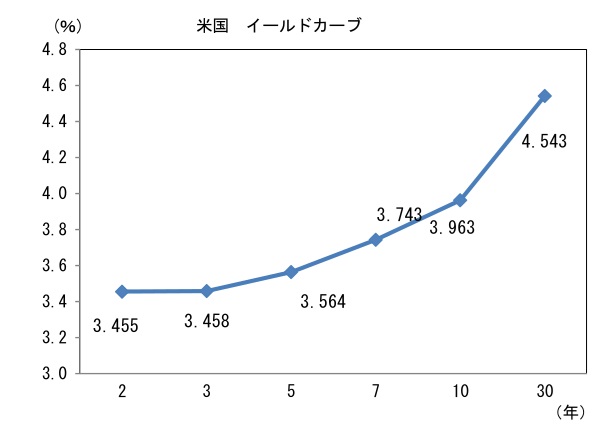

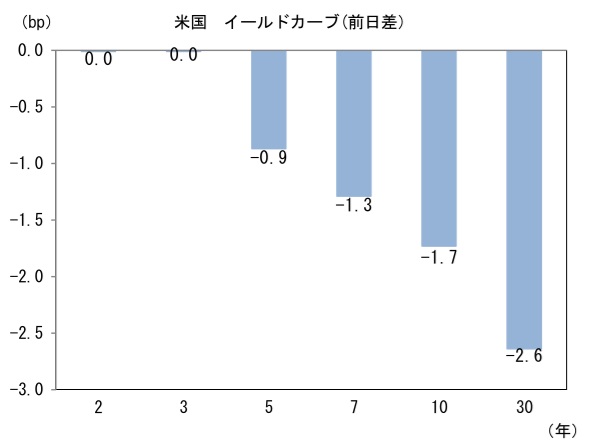

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.275%(+0.7bp)へと上昇。

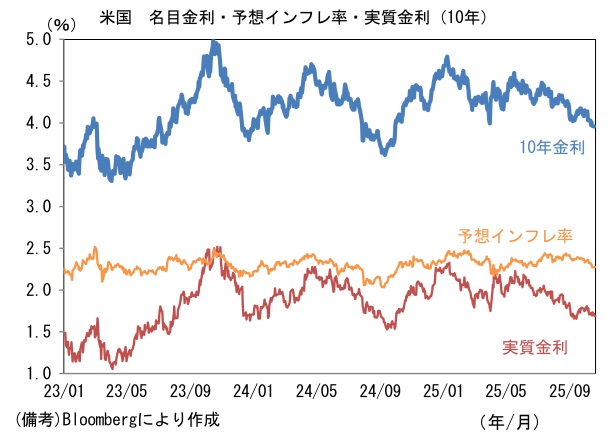

実質金利は1.686%(▲2.4bp)へと低下。長短金利差(2年10年)は+50.6bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが堅調。USD/JPYは152近傍へと上昇。コモディティはWTI原油が57.8㌦(+0.3㌦)へと上昇。銅は10623.5㌦(▲68.0㌦)へと低下。金は4087.7㌦(▲248.7㌦)へと低下。

注目点

-

10月21日付でブルームバーグは「日銀内で高まる早期利上げ機運、10月会合では急ぐ必要性乏しい-関係者」と題する、いわゆる観測記事を出稿した。例によってソースは「関係者」とされる人物で「最大のリスク要因である米関税政策の内外経済への影響は、顕在化が後ずれしており、もう少しデータや情報を見極めたい」との声が日銀内部にあることを報じた。「米政府機関の閉鎖で米国の実体経済の動向が把握しづらくなる可能性や、関税を巡る米中対立の行方も懸念」していると言う。また記事内では新たに発表される経済・物価見通しも7月末時点と比べて大きな変化はないとしている。

-

10月会合における金融市場参加者の利上げ織り込み度合いは、9月の金融政策決定会合で高田、田村委員が反対票を投じたことをきっかけに一時は70%程度まで高まった後、高市総裁の誕生を受けて足もとでは3%程度まで低下している。その受け皿となる形で、12月会合における利上げ確率は74%まで高まっており、その後も半年に一度ペースの利上げが想定され、2026年9月の時点までに2回の利上げ(政策金利水準は1.0%)がほぼ完全に織り込まれている。市場参加者を驚かせることに消極的な日銀が10月に利上げを決断する蓋然性は低い。筆者は10月の利上げ予想を示してきたが、ここへ来てかなり分が悪くなっていることを認識している。それでも筆者は、利上げ見送りが「政治従属」であると見なされ、円安が進行する懸念があるため、それを回避する意味で利上げが決定される可能性が残っているとみている。日経平均株価が5万円に迫っている現状で「不確実性」を理由に利上げを見送ることは、過度に慎重な印象を与えてしまう。

-

利上げが「時間の問題」であることも事実。その点、高市首相は「金融政策の手法は日銀に委ねる」ことを繰り返しており、2024年自民党総裁選当時と比べて日銀へ関与する姿勢を弱めている。また注目の閣僚人事で財務相に片山さつき氏が任命されたことも、日銀としては「考え事」が減る要因になったとみられる。高市氏が自民党総裁選で勝利した後、公明党が連立から離脱した頃は、財務大臣にリフレ志向(積極財政・金融緩和推進)を持つ人物が就任するとの観測がごく一部で生じていたことは事実であるから、日銀としては安心感があるだろう。ちなみに片山財務相は2025年3月時点で「ドル円は120円台の時期が長かったので、120円から130円、120円台が実力との見方が多い」、「物価高の沈静化に向け円高進行が望ましい」、「為替介入はきっかけにはなるが、長期的には効果があまり大きくないので、根本的な対策が必要」などと言った見解を示している。日銀に利上げを迫るわけではないが、日銀が過度に慎重な姿勢をとり、利上げを見送ることは是としないのではないか。財政政策については高市首相ほど積極財政ではないとみられるが、自民党内で積極財政を主張する「財政政策検討本部」に属していた経緯もあり、財政支出拡大に寛容とみられている。

-

仮に10月会合で利上げ見送りが決定されたとしても高田、田村両委員は利上げを提案するとみられる。10月入り後、高田委員は「物価のノルムが既に転換し、予想物価上昇率の底上げも加わるだけに、こうした国内の動向をみる限り、私としては、既に『物価安定の目標』実現が概ね達成した局面と捉えています」、「9月に米国は利下げに転じましたが、円高に振れる動きは生じず、むしろ円安に振れる動きが生じています。また、日米ともに株式市場が史上最高値圏にあることも安心感をもたらしています」などと発言して「利上げに向け機が熟した」と結論付けた。田村委員は「関税政策に関する日米交渉合意や企業の前向きな賃金・価格設定行動の維持、物価の上振れリスクを踏まえると、『物価安定の目標』の実現時期が前倒しとなる可能性は高まっている」、「政策金利の引き上げが遅れて物価が大きく上振れする、いわゆるビハインド・ザ・カーブに陥ってしまうと、 物価を落ち着かせるために急速な利上げを余儀なくされ、結果的に日本経済に大きなダメージを与えることになってしまいます」として利上げを待つコストに言及した。両委員の提案は、12月会合(18-19日)までに植田総裁を含む執行部に受け入れられる公算が大きい。12月15日に公表される日銀短観12月調査で景況感に大きな崩れがないことを確認できれば、利上げの確度は一段と高まる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般