- 要旨

-

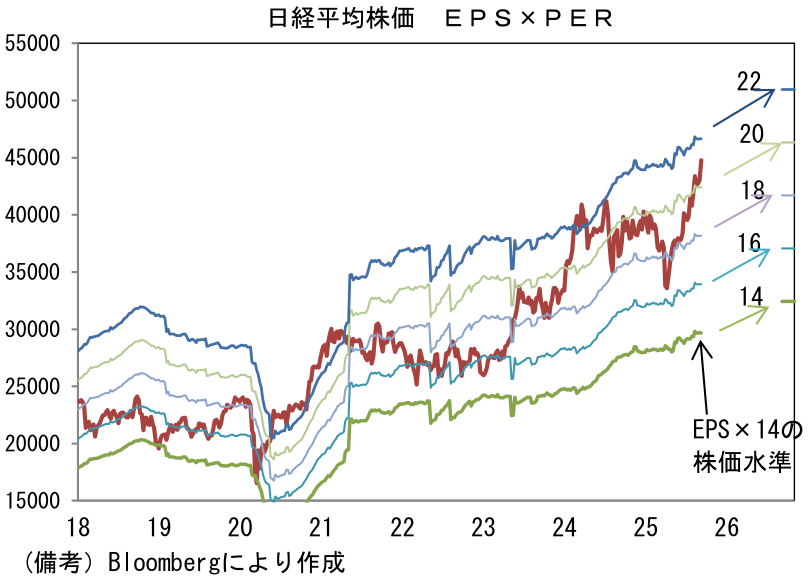

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.1%、NASDAQが▲0.1%で引け。VIXは16.4へと上昇。

-

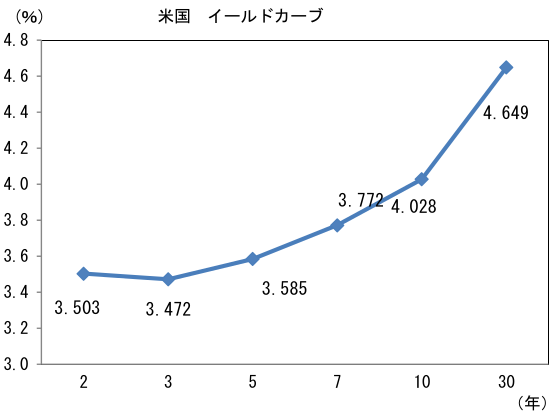

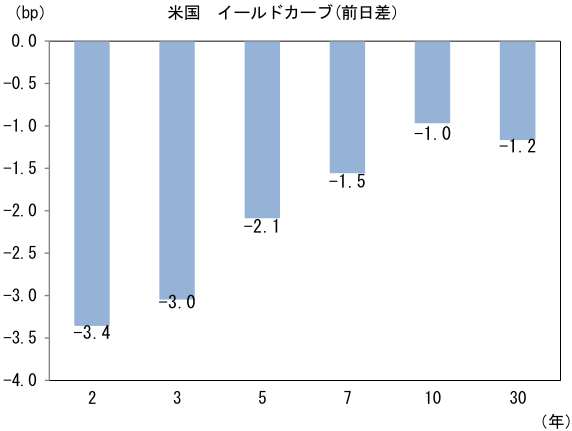

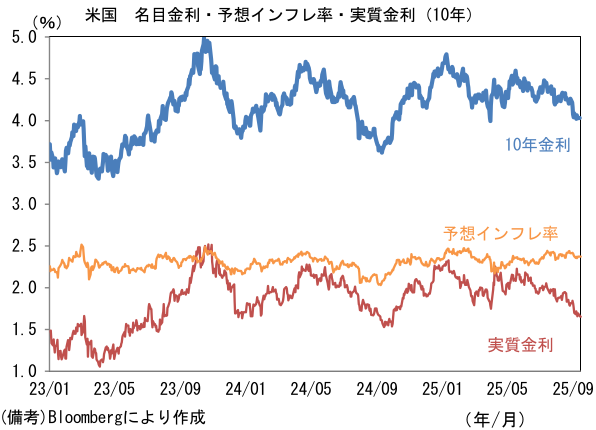

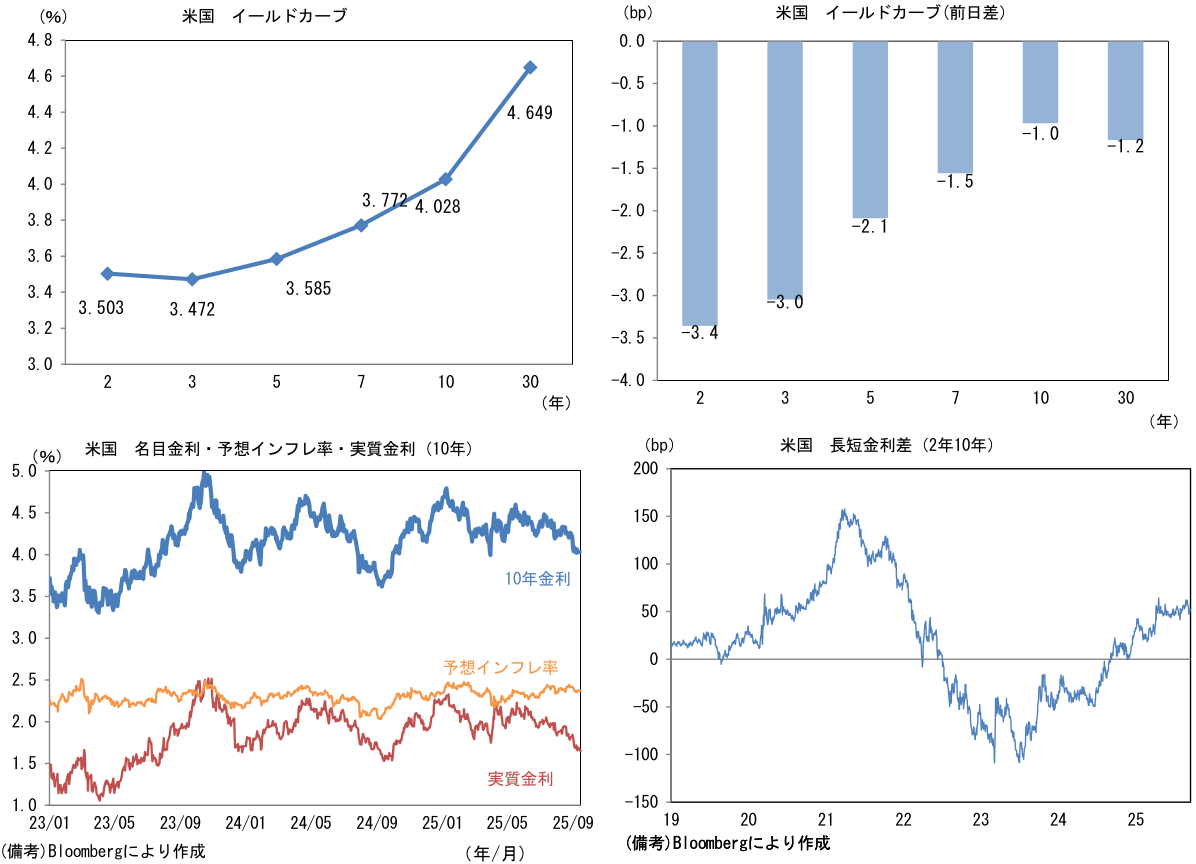

米金利は長期ゾーンが低下。予想インフレ率(10年BEI)は2.372%(+0.1bp)へと上昇。

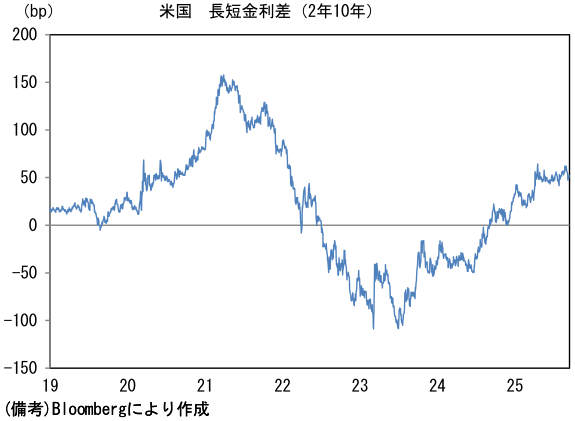

実質金利は1.654%(▲1.1bp)へと低下。長短金利差(2年10年)は+52.3bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面安。USD/JPYは146後半へと下落。コモディティはWTI原油が64.5㌦(+1.2㌦)へと上昇。銅は10126.5㌦(▲60.0㌦)へと低下。金は3695.5㌦(+6.0㌦)へと上昇。

経済指標等

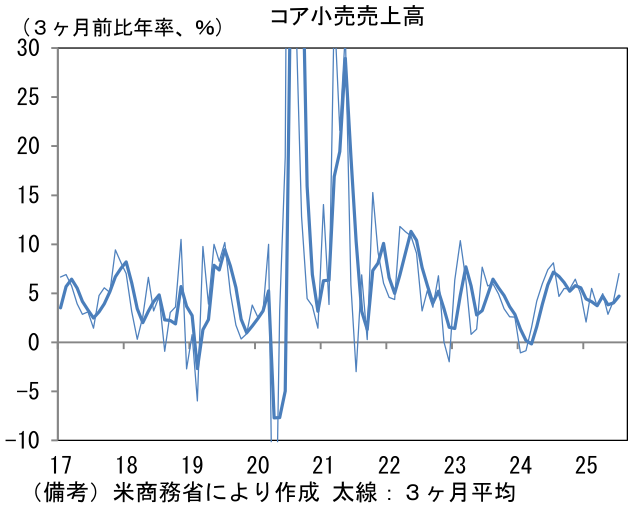

- 8月米小売売上高は前月比+0.6%と市場予想(同+0.2%)を大幅に上回った上に、前月分も0.1%pt上方修正された。自動車を除いたベースでは同+0.7%、そこからガソリンを除いたベースでも同+0.7%と、更に強い数値になる。GDP個人消費の推計に用いられるコントロールグループは同+0.7%、その3ヶ月前比年率は+7.0%、3ヶ月前比年率3ヶ月平均は+4.7%と、何れも加速基調にある。今回の結果から判断すると、個人消費の足取りは関税引き上げに伴う駆け込み需要とその反動を考慮しても堅調と言える。株価上昇など資産効果を後ろ盾に富裕層が消費を拡大しているとみられる。

注目点

- 日経平均株価は9月16日に一時4.5万円を突破。通商政策の不透明感後退を受けて、予想EPSが切り上がる中、PERが拡大した。PERが過去数年の上限付近まで到達していることに鑑みると、さすがに先行きは上値が重くなりそうだが、一方で内需が底堅さを増せば、ボラティリティ低下を伴って、来年には4.5~5.0万円の定着が期待できる。日本株の弱点(≒高ボラティリティ)は、外需依存度の高さであるとよく指摘されている。裏を返せば、内需の補強が業績見通しの安定化を通じて株価を押し上げる。

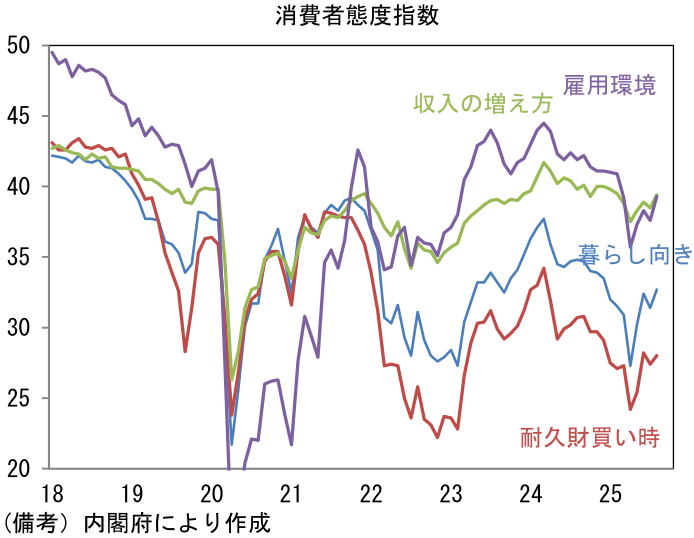

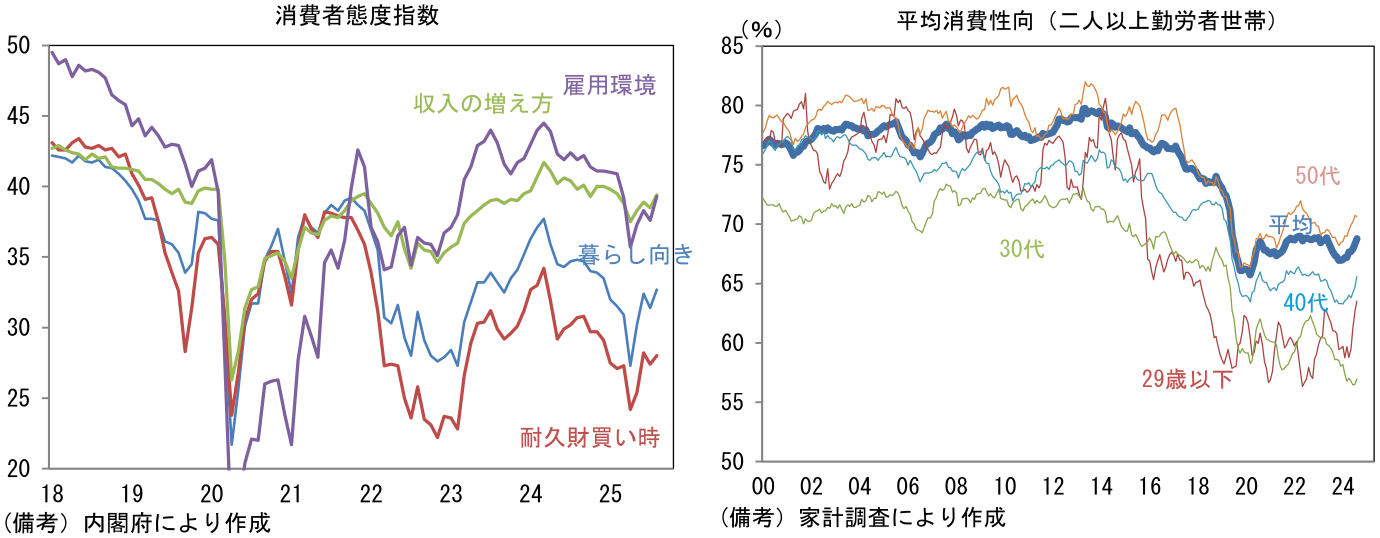

- 日本では、新卒の「初任給30万円」が象徴するよう、若年層を中心に賃上げが進む中、いよいよ賃金上昇が消費に結びついてきた可能性がある。物価上昇を加味した実質賃金は未だ減少基調を抜け切れていないものの、ここへ来て消費者態度指数が大底を打ったような動きとなっている他、景気ウォッチャー調査では家計関連の項目にも光明が挿し込んでおり、消費者心理は改善方向にある。お米価格が高止まりするなど、生活に身近なモノの価格上昇は続いているものの、名目賃金の上昇が効いているのかもしれない。7月の段階では過半の企業が賃上げ後(≒2025年度入り後)の賃金を支給しているとみられ、消費者が賃上げを実感してきた可能性が指摘できる。

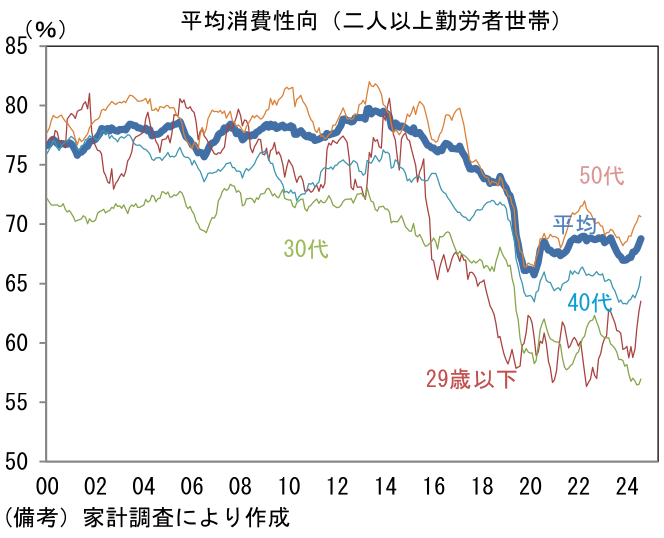

- 消費者態度指数の構成項目である「収入の増え方」は3年連続のはっきりとした賃上げ実施にもかかわらず、現時点で改善は限定的である。ただし、過去数か月に方向感は上向いており消費者が将来の所得増加に対して一定の安心感を抱きつつある様子が見て取れる。そうした安心感もあってか、家計調査の年代別平均消費性向に目を向けると、2025年入り後に緩やかながら反転の兆候が見て取れる。元来、振れが大きいことを考慮する必要はあるが、賃上げが進んでいる29歳以下の層で特に消費性向が上昇している。消費者が、賃上げを一時的現象と判断し、持続的な賃金上昇に懐疑的な見方を示している状況において収入増は消費に直結しないが、持続性に一定の自信が伴えば、当然、財布のひもは緩くなる。

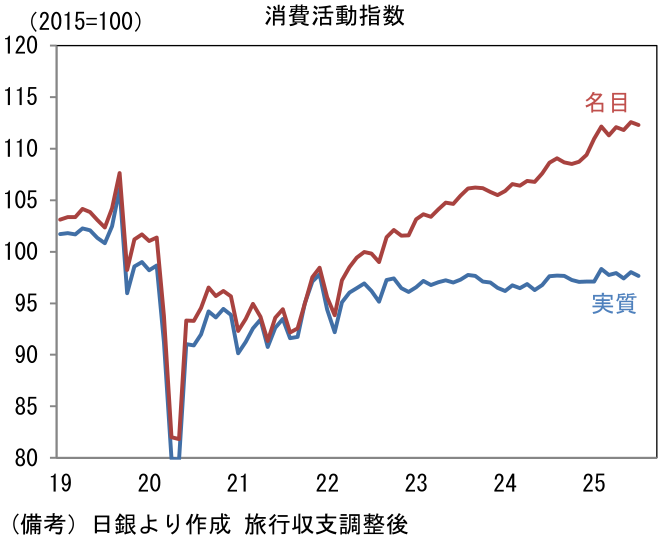

- マクロ統計でみた個人消費は実質が概ね横ばい、名目がインフレ率並みに伸びるという構図に あり、この点において現在の株高は名目個人消費の拡大という一定の裏付けを伴っている。もっとも、実質消費が伸びれば、内需の厚みがより一層増すのは言うまでもない。それは外需依存度の低下を通じて業績予想の安定化に繋がり、PERを高める要因となろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般