- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日本の財政状況と財政余力

- Economic Trends

-

2025.09.12

日本経済

経済理論

金融不安

石破政権

参議院選挙

計量分析

日本の財政状況と財政余力

~2%インフレ目標達成で、毎年10兆円程度の財政拡大と財政健全化の両立可能~

永濱 利廣

- 要旨

-

- 日本の財政収支は過去30年で最も改善しており、ストック面から見た財政状況も改善している。背景には、インフレ経済に移行したことにより名目GDPが拡大し、税収弾性値も政府想定よりも高水準のためである。こうしたことからすれば、まず最優先に必要なのは、日本も90年代前半まで行っていたインフレ調整減税といえる。

- インフレ調整減税を加味しても公債残高対GDP比を上昇させないことを条件とすると、足元の状況に最も近い内閣府「中長期の経済財政に関する試算(25年8月)」の成長移行ケースに基づけば、2034年度までに年10兆円を大きく上回る財政余地があると計算される。

- 仮により慎重に財政運営すべきだとしても、毎年10兆円程度の範囲内での追加的な財政支出であれば、財政支出の拡大と公債残高対GDP比の低下の両立が可能となる。

- アベノミクス前後の財政状況を考えると、それ以前のデフレが日本の財政を悪化させたことは明らかである。財政悪化がデフレから生じたことを勘案すれば、名目GDPを成長させることが最も重要であり、そのためには2%の物価安定目標は必達といえる。

税金を取りすぎている日本の財政

現在のマクロ経済状況で財政政策を考える場合、最も重要な視点は、税金を取りすぎて緊縮財政になっているか否かという点である(参考文献1)。

というのも、日本の財政状況を日銀の資金循環統計でみると、一般政府の資金過不足は急速に改善し、2024年度末時点で資金不足はほぼ解消されつつある(図表1)。なお、日銀の資金循環統計における一般政府は中央政府、地方公共団体、社会保障基金がすべて統合されている。このため、税と社会保障の一体改革を考えるのであれば、本来このデータで考えるべきであり、国民負担を考える際にも、社会保険料を入れて考えるのが合理的となる。

また、日銀の資金循環統計は世界共通の概念で統一されているため、国際比較の上でも望ましいという特徴がある。例えば日本の予算編成では、債務償還費を含めて国債費としているが、世界標準的な国債費は利払い費のみが計上される。なお、拡張財政を懸念して日本国債の格下げを警戒する向きがあるが、格付け会社は世界の国債を横断的に見て判断しているため、こうした国際標準的なデータで財政を判断すれば、日本の財政は改善傾向にある。

実際、S&Pグローバル・レーティングは7月31日に、日本のソブリン格付けについて、日本は「A+」の長期ソブリン格付けレベルでは大きな信用力のバッファーがあり、政策変更で信用力指標が多少悪化したとしても「今後2─3年で格下げにつながるとは考えていない」とし、参院選後に政策変更があってもバッファー(緩衝材)があるとのリポートを公表している(参考文献2)。

ストック面でも急激に改善する財政状況

こうした財政状況の改善はストック面からも見て取れる。というのも、ストックの財政状況を政府債務残高対GDP比でみると、2020年をピークに急速に低下している(図表2)。なお、2020年はコロナショックの年であり、そのために財政を拡大した結果である。

また、図表2から明らかなように、2013年のアベノミクス開始時期から政府債務残高対GDP比は安定し、現在ではコロナショック前を下回る水準まで低下している。これは、デフレ脱却及びインフレに伴う税収の増加と、分母の名目GDPの拡大によるものである。こうしたことからすれば、アベノミクス以前のデフレ経済が続いていれば、政府債務残高対GDP比の上昇トレンドは止まっていなかった可能性がある。

また、図表2では政府「純」債務残高対GDP比も示している。企業の財務状況を判断する際には企業債務から企業の保有する金融資産を差し引いて考えるように、政府純債務残高は政府債務から政府の保有している金融資産の額を差し引いたものである。よく金利の上昇によって政府の利払い費が増大するといわれるが、金利が上昇すれば政府が保有する金融資産の金利も上昇するため、政府債務の深刻さを判断する際には本来、純債務対GDP比で考えるべきである。そしてこの判断に基づけば、日本の一般政府における純債務対GDP比は90%を割っており、15年以上ぶりの水準まで低下していることがわかる。

また、主要国の政府純金融債務対GDP比を比較すると、日本は必ずしも優れているわけではないが、2024年時点では米国を下回ってG7諸国中3番目に高い状況まで改善していることわかる(図表3)。こうしたことからすれば、少なくとも政府純債務対GDPの値を発散させずに緩やかな低下トレンドを維持できれば、財政リスクは高まらないといえよう。

「日本の財政は深刻な状況にあると言われていたが、何も起きていないことが謎で、いつか必ず起きる」という議論が以前から盛んであり、アベノミクス以前のように政府債務残高対GDP比が上昇トレンドを続けていれば、確かに起きた可能性もあろう。しかし、これまで見てきた通り、日本の財政状況は改善しているという正しい認識に立てば、この謎は解ける。

こうした財政状況の改善の背景には、アベノミクス以降の金融政策を通じた高圧経済によりデフレではない状況になったことがある。つまり、金融政策面等からの需要拡大圧力で雇用が改善して物価が反転し、名目GDPが拡大を始めたからである。今後も高圧気味の経済状況を続ければ、労働需給がよりひっ迫することから、人々がより高い賃金の職場に移れるようになれば、省力化投資が拡大することで生産性が上昇することも期待され、結果として名目GDPがより拡大し、財政状況も改善するというメリットもあるといえよう。

日本の財政拡張余力

そこで以下では、以上の認識の下で、政府債務残高対GDP比を上げないことを条件に、どれだけの財政余力があるのかを検討する。具体的には、内閣府「中長期の経済財政に関する試算(2025年8月)」(以下:中長期試算)を元に、近年の税収弾性値やインフレ税の考え方に基づき、公債残高対GDP比が一定の条件でどれだけ支出できるかを試算した。

なお、これまでは国際比較のために国・地方・社会保障基金を統合した一般政府の債務を見てきたが、以下では国の財政余力がどれだけあるかを見るために、国の債務のみを考える。

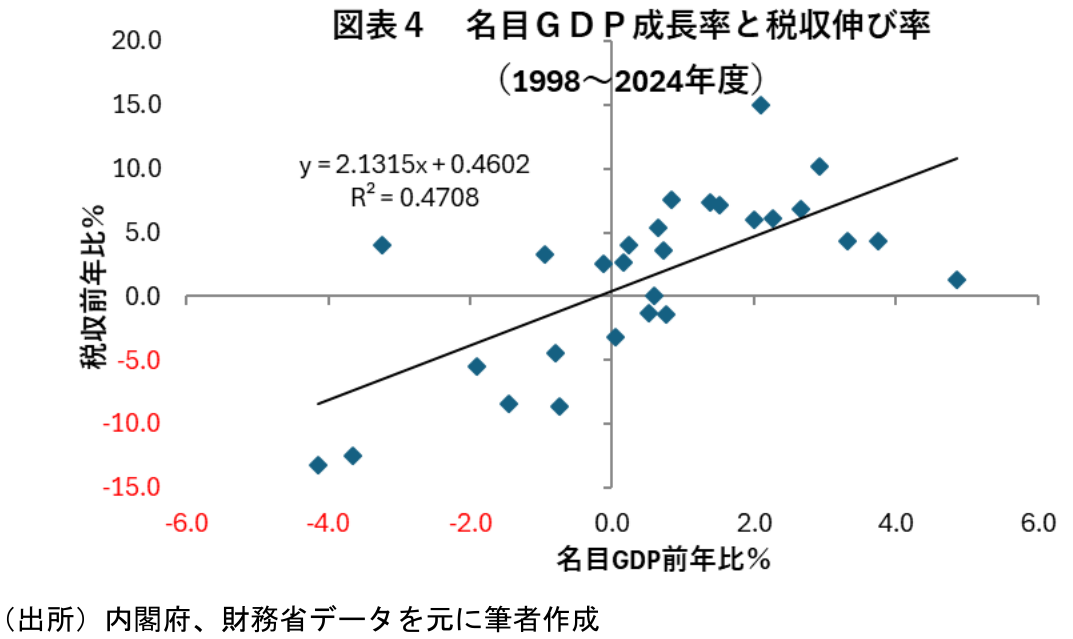

ただ、名目GDPが拡大すれば税収も増大する一方で、金利も上昇することで政府の利払い費も増大し、また民間の賃金が上がれば公務員の人件費上昇にもつながる等、同時に増加させなければならない支出もある(参考資料1)。これに対して内閣府の中長期試算は、収入面の税収弾性値は予測期間平均で1.1程度と低めに想定されている一方で、名目GDPの拡大に伴い支出面の増加も考慮されている(例えば、利払い費は2025年の10.5兆円から2034年には成長移行ケースで26.4兆円に増加しており、利払い費/公債等残高で国債利回りを逆算すると25年度の0.93%から2.04%にまで上昇している)。

このため、試算では直近の現実的な税収弾性値2.13で修正した税収と中長期試算が前提とする支出を用いて、政府債務残高対GDP比を上昇させない財政余力を考える(図表4)。なお、中長期試算ではすでに決定された防衛費増額や基礎年金底上げのための予算等は考慮されている。

中心シナリオとなる成長移行ケース

内閣府の中長期試算は、過去投影ケース、成長移行ケース、高度成長実現ケースに分かれており、長期的な名目経済成長率はそれぞれ0%台後半、2%台後半、3%台前半となっている(図表5)。

一方、23年度以降の名目成長率は3%を大きく超えていることからすれば、メインシナリオとしては成長移行ケースを前提とすることが妥当と考えられる。なお、石破政権は2040年度までに名目GDPを1000兆円にすると発言していたが、これは2024年度から2040年度の16年間で年平均3.1%の名目成長率で達成するため、その前提よりもやや控えめなシナリオになる。

名目GDPの成長率が3%を大きく上回ったきっかけは、ロシアのウクライナ侵攻等に伴う世界的な40年ぶりのインフレだったが、その根底にはアベノミクスで2%の物価目標が掲げられたもとでの粘り強い金融緩和政策もあり、金融財政の両面から高圧経済が引き続き必要であることは言うまでもない。

財政余力のシミュレーション

内閣府試算の成長移行ケースでは、国の公債残高対GDP比が2026年度から毎年▲2.6~▲1.1%ポイント低下することになっている。そこで、この試算を元に国の公債残高対GDPが上昇しない範囲内での財政余力を計算すると、2034年度までに毎年10兆円を上回る財政余力が生まれることになる(図表6)。加えて、新しい税収弾性値に基づけば国の税収も2兆円以上上振れるため、財政余力は少なくとも12兆円以上に拡大することになる。なお、具体的な計算方法は以下の通りとなる。

<計算方法>

例えば、内閣府「中長期の経済財政に関する試算(25年8月)」の成長移行ケースにおける国の公債残高対GDP比は25年度177.8%、26年度175.6%、26年度の名目GDPは654.6兆円なので、公債残高対GDP比が上昇しない範囲で可能な支出規模の計算式としては以下の通りとなり、34年度まで同様の計算を繰り返すことができる。

(177.8%―175.6%)×654.6兆円=14.4兆円

一方、税収の上振れ分は2024年度の税収実績を元に各年度の「名目成長率×税収弾性値2.13」で2025年度以降の税収を計算し、毎年度の上振れ分を計算している。

ただ、物価上昇に伴う税収の取りすぎ分は調整が必要だろう。具体的には、海外のように累進所得税の収入区分(ブラケット)を物価上昇分だけ引き上げることである。なお、本稿末の(参考文献3) によれば、米国型のインフレ調整を日本でも行う場合の減税規模としては、インフレ率が10%で2兆円程度になることが示されている。すなわち、2%のインフレ目標の実現を前提とすると、毎年0.4兆円程度の減税が必要となる。ちなみに、米国型のインフレ調整方法としては、すべての控除と税率区分をインフレ率に応じて上げるという方式である。

以上を踏まえれば、2026年度で16兆円強の財政余力が認められるが、うち0.4兆円程度はインフレ調整による増税回避のための税収減を控除するとすれば、財政余力は15兆円台となる。ただ、金融市場における国債格付け等への影響も勘案すれば、公債残高対GDP比が低下する範囲内で優先度の高い経済対策を徐々に導入していくことが望ましいといえよう。そして仮に、公債残高対GDP比が毎年1%程度低下させることを前提とすれば、財政余力は年10兆円程度と考えることができる。つまり、仮により慎重に財政運営すべきだとしても、毎年10兆円程度の範囲内での追加的な財政支出であれば、財政支出の拡大と公債残高対GDP比の低下の両立が可能となる。

アベノミクス前後の財政状況を考えると、それ以前のデフレが日本の財政を悪化させたことは明らかである。財政悪化がデフレから生じたことを勘案すれば、名目GDPを成長させることが最も重要であり、そのためには2%の物価安定目標は必達ともいえよう。

<参考文献>

-

原田泰「日本には10兆円レベルの財政拡大余地がある!?」株式会社アルタワールド通信社、2025年9月12日

-

「日本の格付けにバッファー、政策変更でも2~3年格下げない=S&P」ロイター、2025年7月31日

-

星野卓也「103万円の壁議論:適正な減税規模を考える」第一生命経済研究所、2025年1月20日

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

関連テーマのレポート

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月25日)解説 〜予算編成改革基本原則、中長期的な経済・財政試算の概要〜

日本経済

永濱 利廣

-

実質賃金をプラスにする条件は何か? ~経済原理から考える~

日本経済

熊野 英生