- 経済の舞台裏

-

2025.07.10

金融市場

マーケット見通し

株価

為替

金利

工作機械受注が教えてくれる日本株・世界経済(25 年6月) 中国のクレジットインパルスは上向き

藤代 宏一

- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.6%、NASDAQが+0.9%で引け。VIXは15.9へと低下。

-

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.348%(▲1.5bp)へと低下。実質金利は1.969% (▲5.3bp)へと低下。長短金利差(2年10年)は+48.3bpへとプラス幅縮小。

-

為替(G10通貨)はUSDが軟調。USD/JPYは146後半へと上昇。コモディティはWTI原油が68.4㌦で横ばい。銅は9630.5㌦(▲160.0㌦)へと低下。金は3321.0㌦(+4.1㌦)へと上昇。

経済指標等

- 6月FOMC議事要旨(17-18日開催分)によると、7月FOMCにおける利下げを検討すべきとする参加者は「2名」であることが判明した(抜粋①参照)。公の場における発言から判断すると、2人はFedの中心的メンバーであるボウマン副議長とウォラー理事である可能性が極めて高い。ちなみに6月に示されたドットチャートでは7名が年内据え置き、10名が年内に少なくとも2回の利下げ、2名は1回の利下げを予想していた。また大半の参加者は、トランプ関税措置による物価への衝撃が一時的もしくは小幅になるとの見方から年内の利下げが適切になるとの記述があった(抜粋②参照)。これまでのところFedから9月FOMCにおける利下げを強く示唆する情報発信はないものの、ジャクソンホール講演(8月21-23日)もしくはその直後に何らかのシグナルが発せられるのではないか。

注目点

-

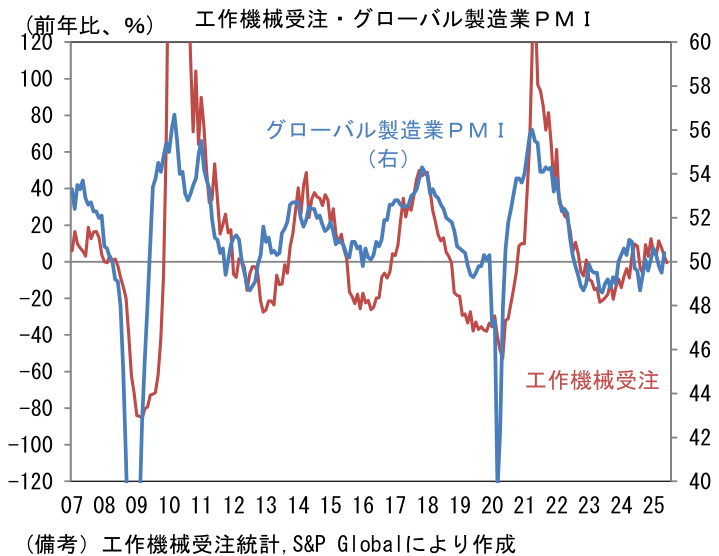

筆者が景気と株価の先行きを占う上で、定点観測する工作機械受注統計(日本工作機械工業会)は米国の政策不透明感もあって、前年比伸び率は9ヶ月ぶりにマイナスとなったが、大きくみれば回復経路を辿っている。国内の設備投資計画が堅調なことに加え、中国の景気刺激策による下支え効果も期待される。米国の通商政策に対する不透明感から世界的に設備投資が足踏みするかもしれないが、回復の流れ自体は変わらないだろう。

-

7月9日に発表された6月の受注額(原数値)は1331億円、前年比伸び率は▲0.5%であった。筆者作成の季節調整値は前月比▲0.2%と微減。3ヶ月平均値も▲2.1%とマイナスに転じたが、7月の受注額が前月比プラスであれば、3ヶ月平均値もプラス基調に回帰する。単月の内訳は「国内向け」の季節調整済み前月比が+4.5%と堅調で、前年比も▲2.3%とマイナス幅縮小。「外需」は前月比でみれば▲0.9%と微減も、前年比では+0.3%と9ヶ月連続でプラスを維持。地域別詳細は確報を待つ必要があるが、5月までの傾向から判断すると米国と中国、韓国・台湾が足踏みした可能性が指摘できる。先行きについて、欧州はドイツを中心に国防関連の需要が波及してくる可能性があるだろう。

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。6月グローバル製造業PMIは50.4と3ヶ月ぶりに50を回復した。トランプ関税の発表にもかかわらず、米国、中国など主要国において非連続的な変化は観察されておらず、寧ろ改善傾向にある。

-

地域別では日本が50.1へと0.7pt上昇し、1年ぶりに50を回復した。個人消費が底堅さを増す中、自動車生産が持ち直している他、国防やインフラ関連の需要増加が寄与したとみられる。IT関連財の生産集積地である台湾は47.2へと1.4pt低下した反面、韓国は48.7へと1.0pt上昇するなど強弱区々であった。

-

米国は52.9へと0.9pt上昇。トランプ関税が米国内の生産活動にプラスの影響を与えたとは考えにくいが、生産(49.4→53.1)、新規受注(52.1→53.4)、雇用(50.2→53.7)がそれぞれはっきりとした上昇を示した。もっとも、類似指標のISM製造業が50以下の領域にあることに鑑みると、この指標が強さを誇張している可能性は否定できない。ユーロ圏は49.5へと0.1pt上昇し、50を視界に捉えた。財政拡張に舵を切ったドイツが49.0(5月48.3)と苦境から脱出しており、域内景気を押し上げている様子が窺える。対米輸出の落ち込みに対する警戒感もあって、各国政府が自国産業の梃入れに動いている様子が見て取れる。ただし、現時点において欧州の新車販売台数はコロナ期に生じた断層が埋まる気配はほとんど感じられない。

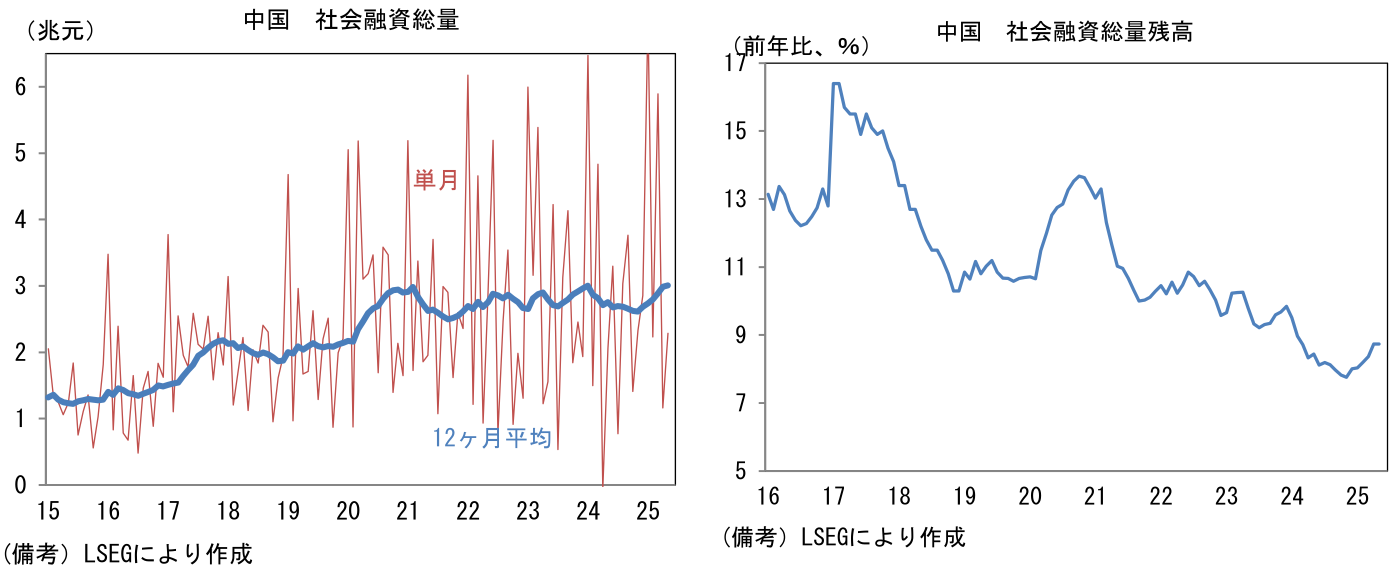

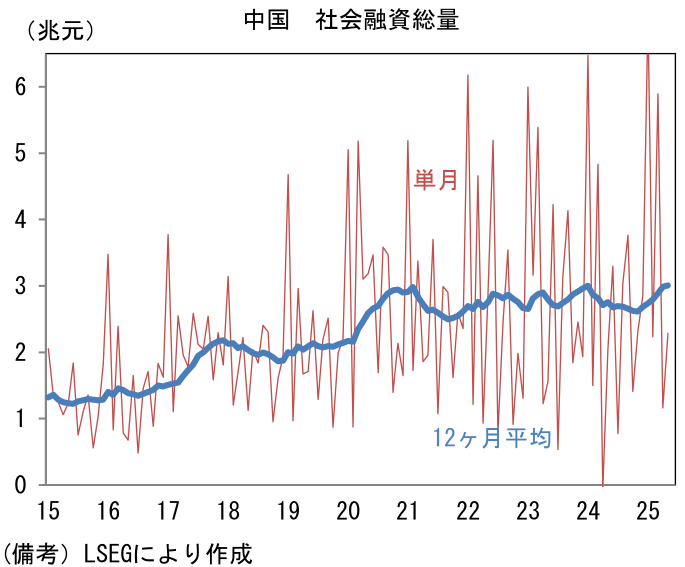

- 中国は50.4へと0.8pt上昇し、2ヶ月ぶりに50を回復。既往の不動産市況の悪化とトランプ関税対策として、中国当局が景気対策に本腰を入れ始めたことが寄与した可能性が濃厚。ここでマネー関連統計に目を向けると、5月の社会融資総量(新規フローの12ヶ月平均値)は前月比+0.6%と6ヶ月連続で増加し、社会融資総量残高も前年比+8.7%と底打ちが明確化している。新規融資のGDP比(前年差)をとった、通称クレジットインパルスをみても+0.7ptとプラスに転化しており、政策態度の変化がマネー統計に表面化してきた可能性が窺える。この指標が日本株の先行指標として一定の有用性を有してきたことに鑑みると、日本株の先行きは明るい。

- 工作機械受注サイクルの位置取りを確認するために、縦軸に受注額の水準(36ヶ月平均値からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、直近3ヶ月は中心点付近で小さな渦を描いているが、過去の経験則に従うなら今後は右方向へ進んだ後、上向き方向に進路をとると予想される。当面の株価は、米国との通商交渉次第であるが、やや長い目でみると、世界的な半導体市況の好転や中国の景気刺激効果もあり、製造業の循環的な回復に期待が持てる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般