-

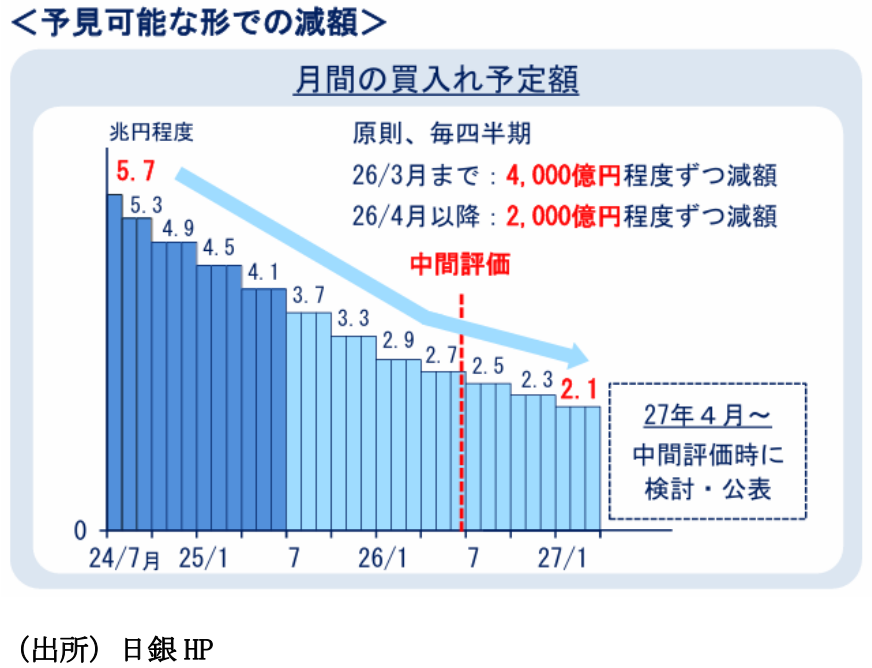

日銀は本日まで開催された金融政策決定会合で政策金利を0.5%で据え置く決定をすると共に「(国債買入れ減額の)中間評価」の結果として、四半期ごとの国債買入れ額の減額幅を、現行の4000億円から2000億円に縮小することを決定した。2000億円という数値は、債券市場参加者会合で登場した数値で、その後も報道各社の観測記事や専門家サーベイなどで言及され、いつの間にかコンセンサスになりつつあったため、違和感のない結果であった。なお、広く予想されていたとおり2026年3月までの計画(四半期ごとに4000億円減額)に変更はなかった。

-

2000億円の減額となっても、日銀の長期国債保有額が減少することに変わりはない。日銀が保有する長期国債は順次償還を迎えるため、新たな計画に沿って国債買入れを継続した場合、長期国債保有残高は現在の577兆円から漸減し、2027年3月には2024年6月(592兆円)より16~17%低い490~500兆円程度に落ち着くと計算される。ストック効果(日銀が長期国債を大量保有することで生じる長期金利の低下圧力)はその分だけ減衰することになる。

-

QTの減速それ自体は(超)長期金利の安定に資するものと言える。ただし今回は2027年3月以降の買入れ計画を明らかにしなかったため、債券市場を取り巻く不確実性は残存した。月間の買入れ額を2兆円強まで減らし、そこでQTを打ち止めにするとの観測も一部にあったので、その点において、ややタカ派に感じられた。2026年6月に再び「中間評価」を実施する方針が示されたが、そこに至るまでには相当な時間的距離があり、長期金利が勢いよく上昇する事態も否定はできない。日銀は「長期金利が急激に上昇する場合には、機動的に、買入れ額の増額等を実施」と明記しているものの、実際の増額はハードルが高い。

-

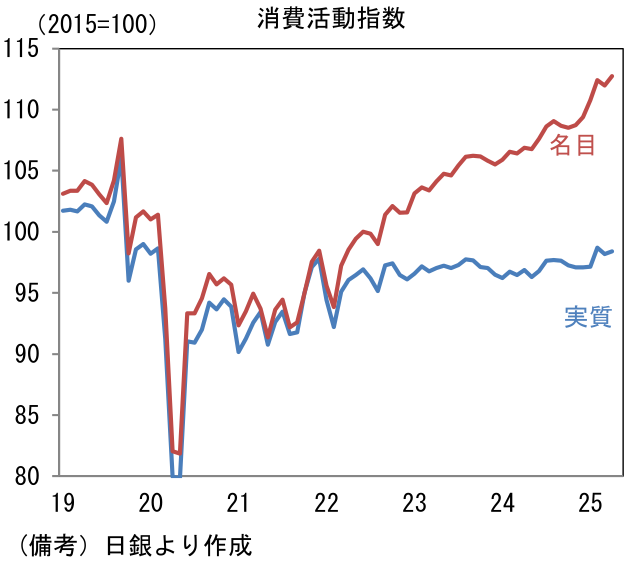

最後に政策金利の見通しについては、通商交渉の進展次第であるが、7月利上げの可能性を維持したい。国内で生じるインフレ圧力を重視する日銀にとって、最近の消費統計は喜ばしい動きにみえているのではないか。日銀が算出する個人消費活動指数は緩慢ながらもプラス基調にある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般