- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

- 前営業日の米国市場は休場。USD/JPYは142後半へと下落。

注目点

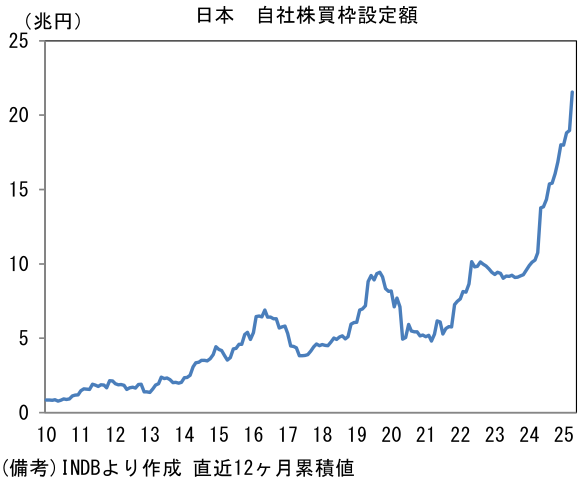

- トランプ関税に起因する業績不安が後退していることもあって、現時点においてアナリストの業績予想が大きく下方修正される事態には至っていない。日経平均の来期予想EPSは1桁%後半の拡大が予想されており、再来期も同程度の成長が予想されている。背景として、トランプ関税の直撃が回避されるとの観測もさることながら、空前の規模に膨れ上がった自社株買いが重要であろう。資本効率改善を通じて株主に報いる動きは強まっており、4月までの12ヶ月間において自社株買い設定枠は21.6兆円に加速、グラフを突き抜ける勢いで増加している。2025年4月は総額3.8兆円のうち、化学メーカー1社で5000億円、総合商社が1兆円の自社株取得を発表しており、これら大型案件の存在が大きかったことは確かであるが、この5月も季節性に沿った大規模な自社株買いが継続し、12ヶ月累積値は拡大したとみられる。

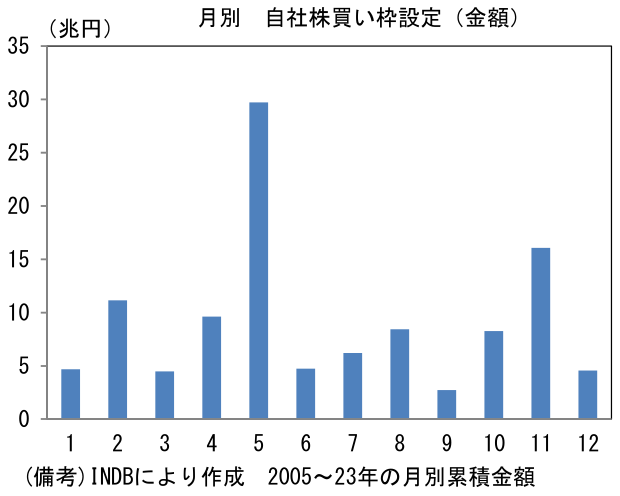

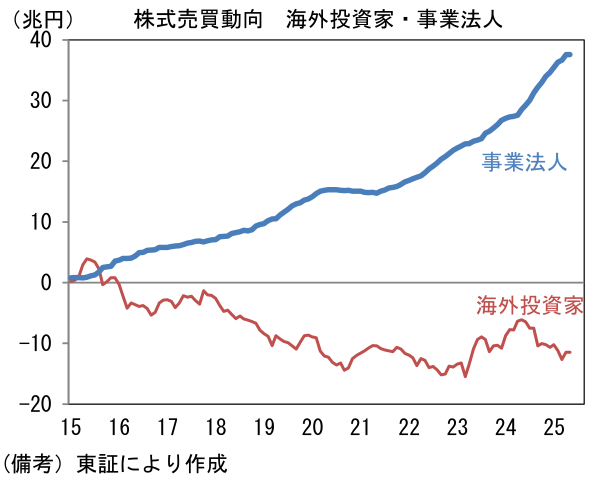

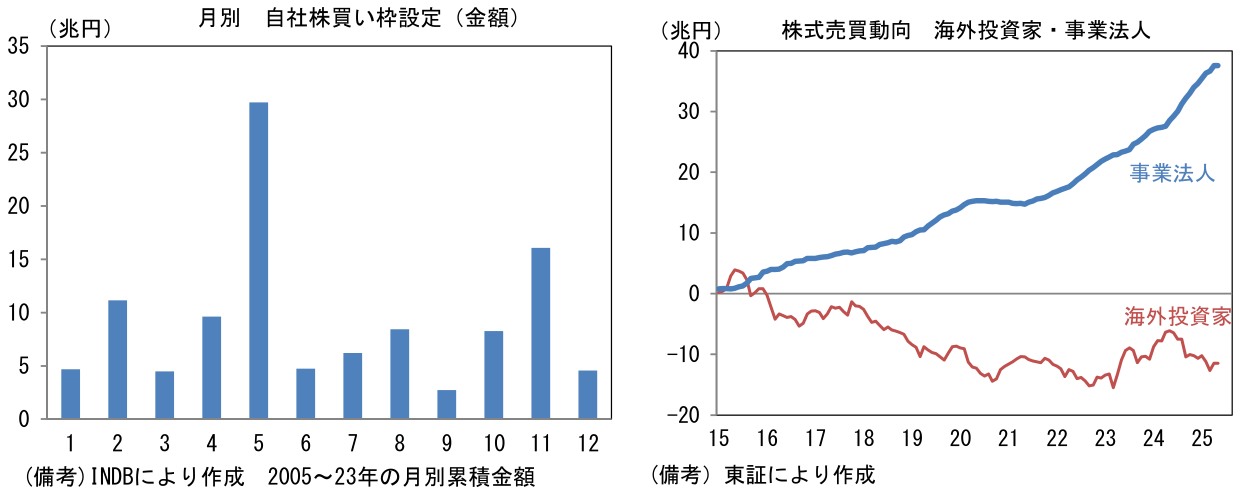

- 自社株買いは決算に合わせて発表されることが多く、5月が突出する。今年は業績見通しを発表できない企業が多い中、投資家の期待を繋ぎ止めるべく大規模な自社株買いが発表される傾向にあった。ちなみに年間22兆円という規模ついては、かつて市場を歪めると批判されていた日銀のETF購入6兆円の3.5倍程度であり、それを踏まえれば、いかに需給引き締め効果が大きいのかわかる。4月上旬のような株価急落局面において事業法人の買いが下値を支えるだろう。なお、この10年でみれば、事業法人の買い越し額は海外投資家の利益確定売りを吸収してなお余りある規模であった。こうした構図はしばらくの間、変化しそうにない。

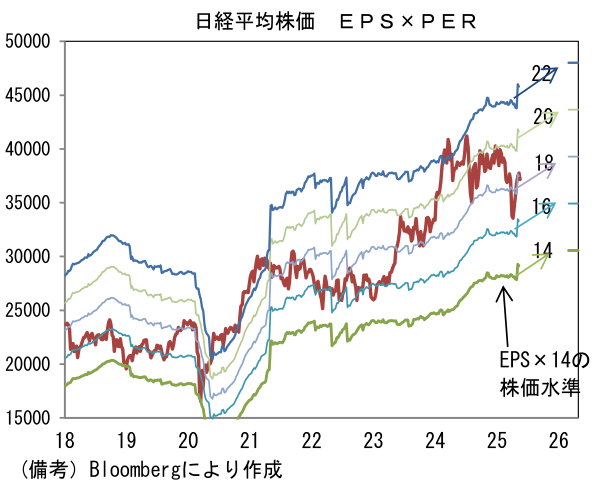

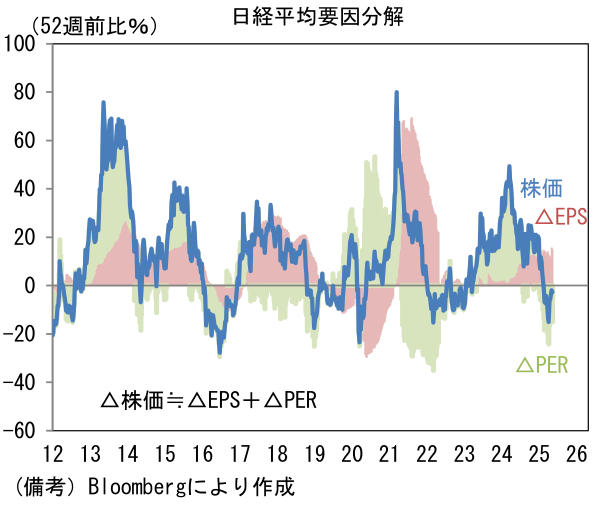

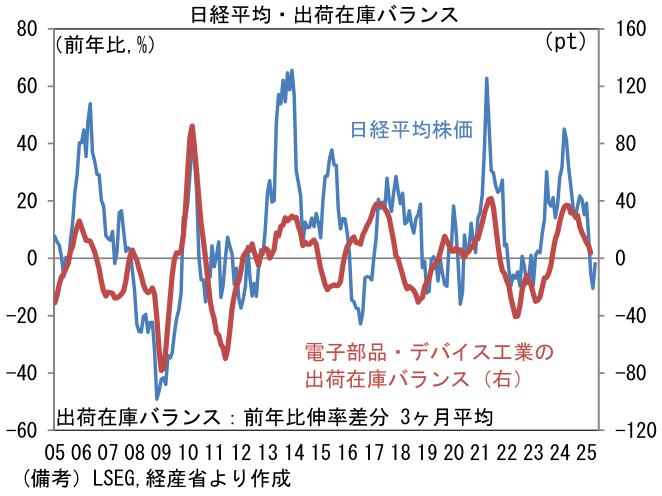

- ここで日経平均株価の立ち位置を確認すると、予想EPSが拡大基調を保つ中、トランプ関税(相互関税の上乗せ)が発表された4月2日以降は、先行き不透明感からPERが急低下し、株価は頭打ちとなっている。予想EPSは、単に下方修正が進んでいないだけである、という疑念は承知しているが、それは通商交渉の進展次第で払拭される可能性があろう。仮に英国が合意に至ったように、一定台数まで自動車関税が引き下げられ、その上で相互関税の上乗せ分も撤廃という形で日米交渉がまとまれば、EPSの下振れリスクは大幅に和らぎ、PERも上昇が見込まれる。その場合、日経平均株価は筆者の予想値である39,000円を超える上昇が正当化される。もちろん、未だ詳細が発表されていない半導体関連製品の関税の行方も重要であるが、幸か不幸か、日本の電子部品・デバイス工業の出荷・在庫バランスと株価の関係に目を向けると、株価は既に半導体市況の軟化を相当程度織り込み、前年割れの状態にあることから、下振れリスクは限定的にもみえる。通商交渉の進展は既に織り込まれているとの見方もあるが、前向きな合意に至れば株価上昇の余地はまだあるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般