5月1日に結果が発表された金融政策決定会合を改めて整理する。結論を先取りすると、筆者がこれまで示してきた7月の利上げ予想はやや分が悪くなり、その分だけ10月の可能性が高くなった。ただし、それでも7月の利上げはあり得ると判断する。

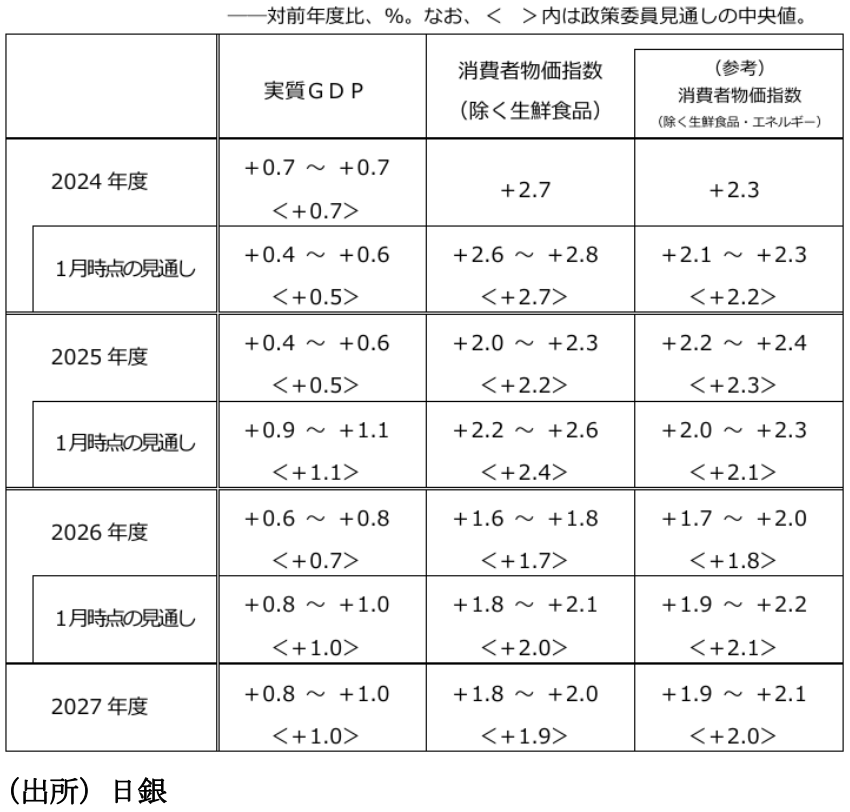

金融政策の現状維持それ自体は大方の予想どおりで全く意外感のない結果であった。市場参加者の耳目を集めたのは展望レポートで示された慎重な見通し。2025年度の成長率見通しを+0.5%へと大幅に引き下げ、続く2026年度も+0.7%と潜在成長率を僅かに上回る程度の控え目な数値となった。そうした経済活動の減速と原油価格下落が相俟って物価見通しは2025年度が+2.2%、2026年度が+1.7%とされ、2%程度への回帰は2027年度となった。「基調的な」物価目標の達成時期を2027年度へ変更したことになる。端的に言えばトランプ関税によって、成長率が下がるので物価上昇率も下がる、と読める。なお、この見通しには現在参議院選挙に向けて議論が盛り上がりつつある、日本政府による景気対策は織り込まれていない。

-

展望レポートの見通しは、「各国間の交渉がある程度進展するほか、グローバルサプライチェーンが大きく毀損されるような状況は回避されることなどを前提に作成している」と注釈がある。この点について植田総裁(政策委員の一人として)は「(米国が全ての貿易相手国に適用する)10%だけで済むことはなく、それより高い水準に落ち着く程度の前提」を用いたと説明し、その他委員が置いた前提については、各委員に委ねられたとした。24%の相互関税(現在90日間の停止措置中)がそのまま適用されることは前提にしていないようだが、上記展望レポートの修正度合いから判断すると、かなり保守的な前提が置かれていたように思える。当然、通商交渉が早期かつ前向きに大筋合意となれば、この慎重な見通しは上方修正される。したがって植田総裁の記者会見を含め、今回発信された一連の情報は「暫定」の意味合いがかなり強かった。植田総裁自身も「中心的な見通しの確度は高くない」と繰り返し強調していた。

-

次回の利上げについては「(経済・物価が)中心的な見通しにどの程度沿って経済が動くか(中略)関税の変化で見通しが変更を迫られる場合もあり、それ次第で大きく前後する」とした。植田総裁はそれ以上、利上げについて言質を与えなかった。関税政策によって、本邦製造業の収益が圧迫され、今冬のボーナスや来年の春闘に下押し圧力が加わることから、物価上昇率と賃金上昇率は「伸び悩む」あるいは「足踏み」としたものの、「その間もかなり深刻な労働者不足が賃金を上昇させる好循環は継続する」との見方から「基調的物価が2%に到達するタイミングはやや後ずれするが、利上げの時期が同じように後ずれするかといえば、必ずしもそうではない」と濁した。飽くまで賃金・物価上昇率の低下は一時的であり、再び上昇加速の気配がみえれば、金融緩和度合いを調整していく方針に変わりはないという方針を繰り返した格好だ。

-

その他では「食料品価格の上昇は落ち着いてくると考えているため、実質賃金は(個人消費に対して)良い方向に動き、消費をサポートする」と言及した。この点は、関税交渉が進展し、お米や生鮮食品の価格が低下すれば、GDP成長率は上振れ、(CPI上昇率は下がるが)基調的なインフレ率は上向くと考えられる。潜在的な利上げ促進要因として意識しておく必要があろう。

-

その他では、総裁は足もと(≒トランプ関税発表前)までの評価として「(賃金が上がり続けて)財価格への波及はある程度進みつつあるが、サービス価格の波及が思ったほどではない」と言及した。家賃を除いたサービス物価は2%近傍にあることから、筆者は(緩和度合いの調整という意味における)利上げの条件を概ね満たしていると判断していたが、その点においても日銀は筆者の想定以上に慎重である可能性が高い。

-

最後に、トランプ関税が日本にとってデフレ的要素であるのかは一考の余地があるように思える。日銀は、輸出の減少や企業収益の圧迫を通じて成長率が下押しされ、物価上昇圧力が弱まることを前提としたが、そもそも企業が関税引き上げ分を自社で吸収する、つまり米国内における販売価格を据え置くか、関税分を米国の価格に上乗せするかで、日本国内への影響は大きく異なってくる。企業収益を犠牲にするならばデフレ的であるが、関税をそのまま転嫁すれば日本への影響は中立的になる。また中国から日本国内に生産拠点を切り替える動きが足もとで観察されていることを踏まえると、それは寧ろ国内のインフレ圧力を強める要素になり得る。

-

全てはトランプ関税次第であると言ってしまえばそれまでだが、今回日銀が発した情報はかなり保守的であったと思われる。筆者は、通商交渉の帰趨が判明しているであろう7月において利上げはあり得ると判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般