- 要旨

-

-

日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.5%、NASDAQが▲1.4%で引け。VIXは19.4へと上昇。

-

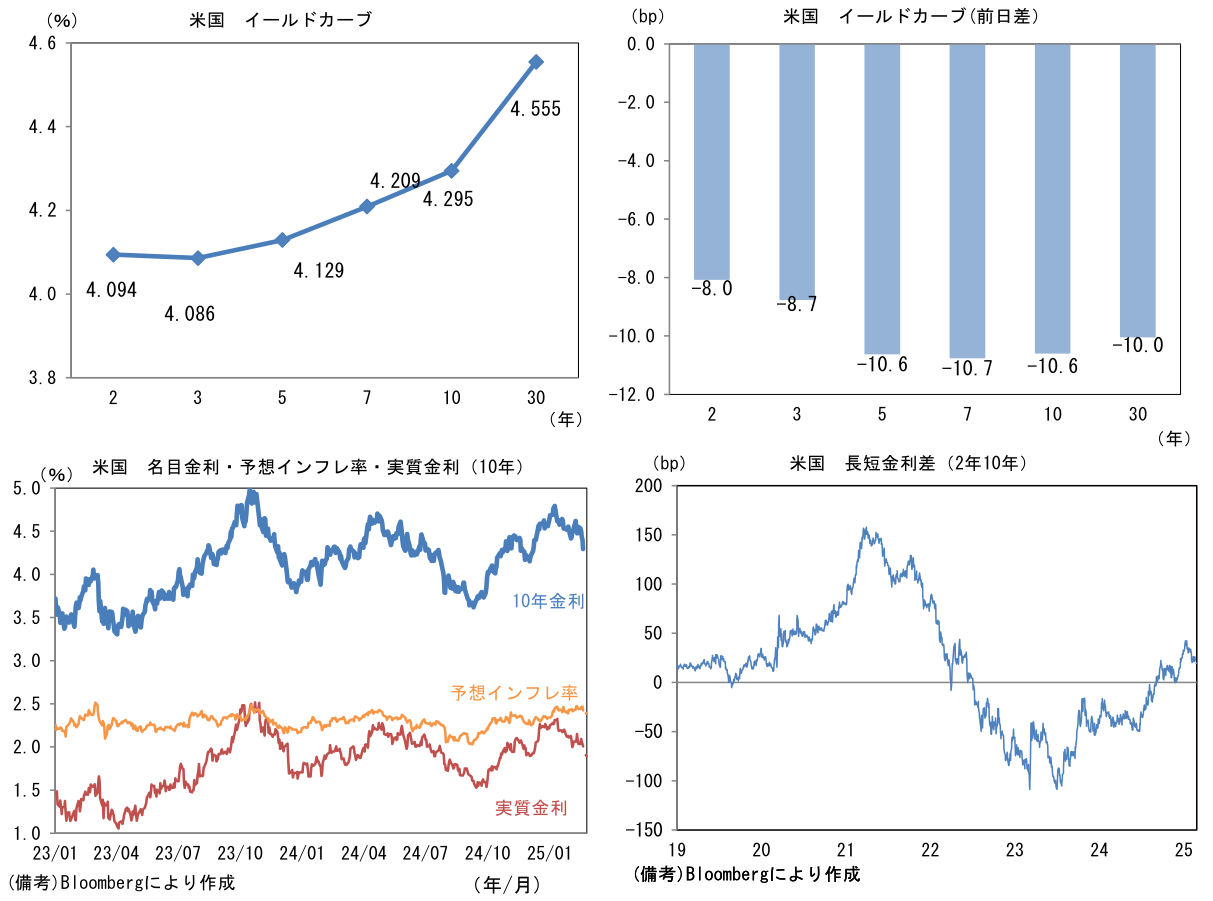

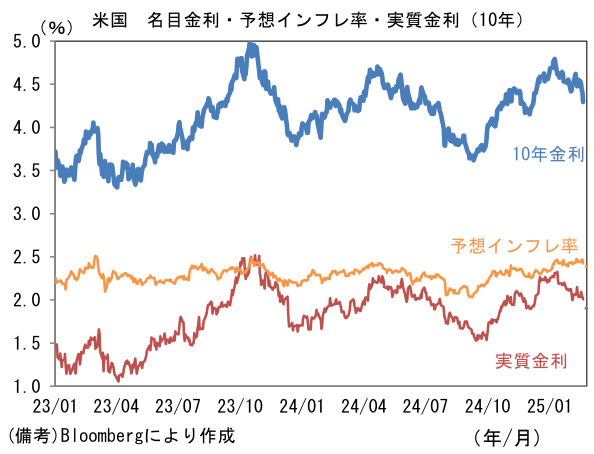

米金利はブル・スティープ化傾向。予想インフレ率(10年BEI)は2.388%(▲4.5bp)へと低下。

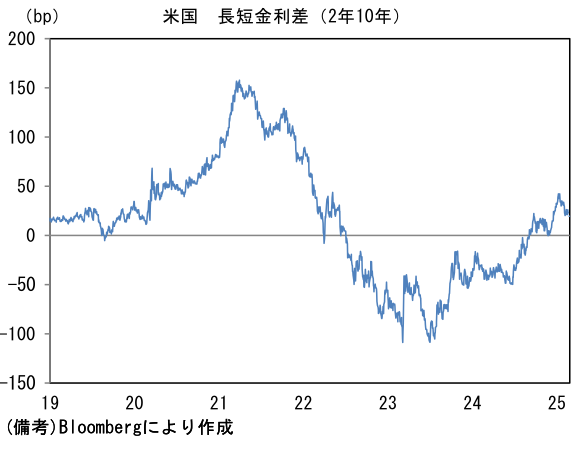

実質金利は1.905%(▲6.1bp)へと低下。長短金利差(2年10年)は+19.6bpへとプラス幅縮小。 -

為替はUSDが中位程度。USD/JPYは149前半へと低下。コモディティはWTI原油が68.9㌦(▲1.8㌦)へと低下。銅は9401.5㌦(▲93.0㌦)へと低下。金は2904.5㌦(▲43.4㌦)へと低下。

経済指標

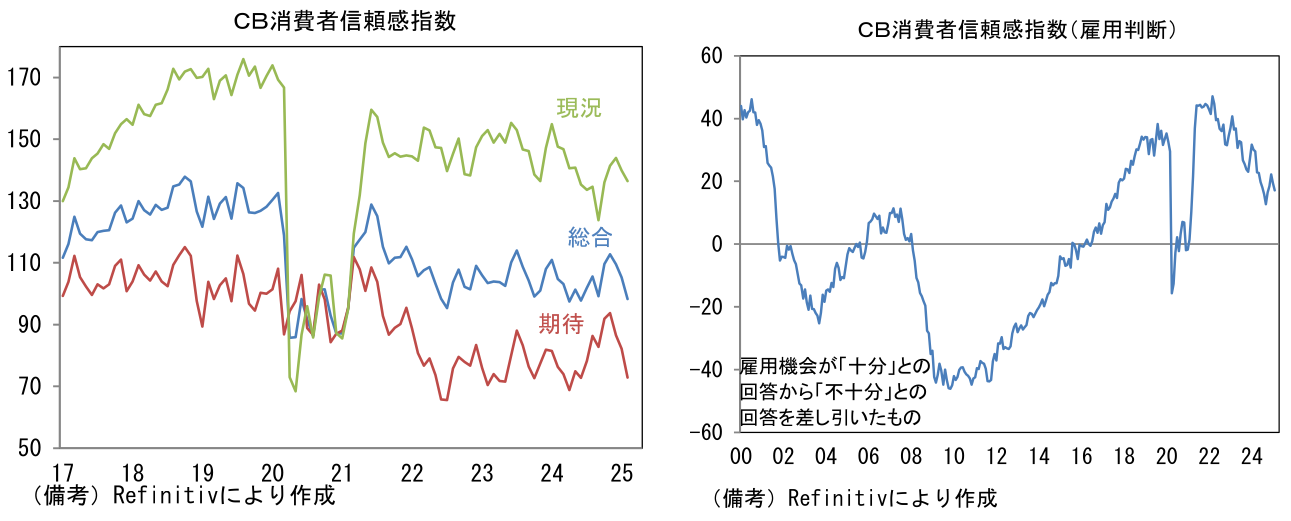

- 2月米CB消費者信頼感指数は98.3へと7.0ptの低下となった。現況(139.9→136.5)が小幅な低下に留まった一方、期待(82.2→72.9)が大幅に低下した。雇用統計の先行指標として有用な雇用判断DIは+17.1へと2.3pt低下。長期的にみれば現在の水準は良好であるが、極度の人手不足状態にあった2~3年前との比較では低下しており、求職者優位の状況が変化したことが見て取れる。

注目点

-

株式市場を読む上で、筆者が定点観測する台湾の輸出受注は1月に前年比▲3.0%へとマイナス転化。2022年2月以来の高い伸びとなった12月から反動がみられた。2024年よりも早い春節によって中国からの受注が同▲18.3%と大幅なマイナスとなった他、米国など他地域も押し並べて弱かった。輸出受注の約6割を占める電子製品と情報通信技術製品が共に弱かった。電子製品は同+1.5%と辛うじてプラス圏を維持したものの、情報通信技術製品は同▲13.3%であった。もっとも、台湾経済部は「半導体とサーバーに対する需要は堅調を維持し、輸出受注の伸びを支えるだろう」とし、その上で「2月の受注額は前年比+15.3%~20.6%の伸びに回帰する」と予想した。

-

台湾の製造業PMIは1月に51.1へと軟化。項目別にみると、新規受注(55.1→52.4)は50を上回った状態にあり、輸出受注(53.8→51.0)も堅調な水準を維持。他方、ここへ来てやや気がかりなのは最終財在庫の増加傾向。1月は51.0と3ヶ月連続で50を上回った。この結果1~3ヶ月先の需要を読む上で有用な新規受注・在庫バランスは50.0に低下して、先行きの増勢鈍化を示唆。もちろん、1月の数値は春節影響によって弱さが誇張されていることは要割引であるが、仮に2月の反発が鈍いようだと慎重な見方を強めざるを得えなくなる。

・世界半導体売上高は2024年12月に前年比+17.1%へと伸び率が鈍化し、こちらもピークアウトの兆候が出ている。水準は長期的なトレンドをなお上回っていることから、市況が悪化に転じるまでには相当な距離があるとはいえ、大きな方向感は下を向きつつある。ただ、そうした下でも台湾の鉱工業生産統計を基に作成した出荷・在庫バランス(出荷と在庫の前年比伸び率の差分)は+9.4ptへ上昇し、下げ止まりの兆候を強めていることは安心材料。出荷が伸びる下で、在庫が緩やかな減少基調にあり、マクロ的な過剰在庫は発生していない。需給は大きく崩れていない。

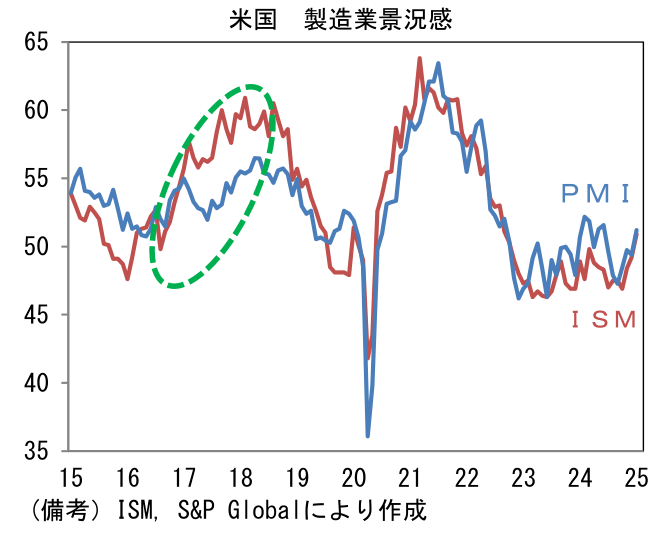

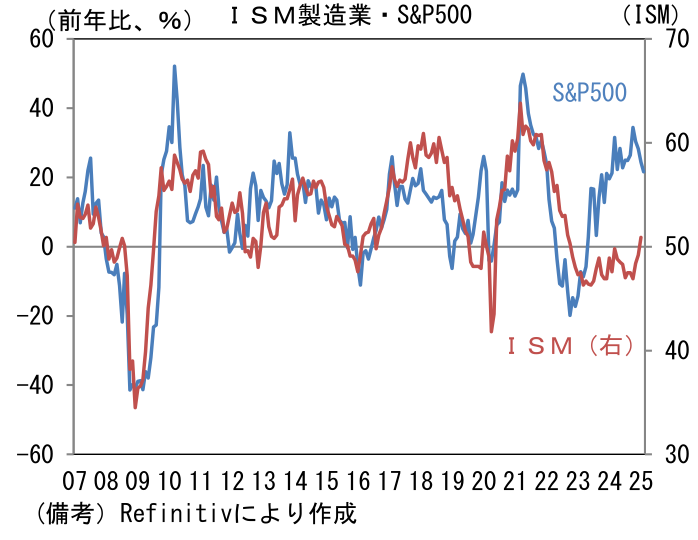

- 次に米国に目を向けると、製造業指標の改善に期待が持てる状況になってきた。2025年1月のISM製造業景況指数は50.9となり、2022年10月以来の50回復を遂げたばかリだが、その勢いは2月も引き継がれる可能性が高い。先行指標のNY連銀製造業景況指数とフィラデルフィア連銀製造業景況指数は共にISM製造業の更なる上昇を示唆している。NY連銀製造業景況指数は、ISM製造業と同じ基準に換算した数値が53.6、その3ヶ月平均値が51.5であった。フィラデルフィア連銀製造業景況指数のISM換算値は56.6、その3ヶ月平均値は56.3となっている。両者のISM換算値を用いて回帰分析を実施すると、2月ISM製造業の予測値は55.5という結果が得られた(データは2005年以降)。さすがに推計値は過大な印象を受けるが、それでも1月の50.9を上回る可能性はあり、そうなれば市場参加者の景気認識は上向くだろう。なお類似指標の製造業PMIは2月速報値が51.6へと0.4pt改善している。

・大統領選から4ヶ月が経過しようとしている現時点において、企業景況感の軌跡は2016-17年に似た状況になりつつある。すなわち、(民主党か共和党かという点で)政策不透明感が後退し、これまでに手控えられてきた案件が実行に移されることで、生産・投資活動が活発化している可能性がある。移民抑制策に伴う労働力不足、関税引き上げによる混乱など将来的な懸念は燻るものの、トランプ大統領の掲げる減税、エネルギー分野における規制緩和などの実現可能性が高まれば生産・投資活動が促されるだろう。また、中国との経済的分断が深刻化するとの懸念からサプライチェーンを再構築する動きが加速する可能性もあり、リスクは必ずしも下向きではない。こうした傾向が続けば、製造業PMIと株価に生じている不気味な乖離の収斂が期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般