- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は1月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.9%、NASDAQが+0.6%で引け。VIXは15.1へと低下。

-

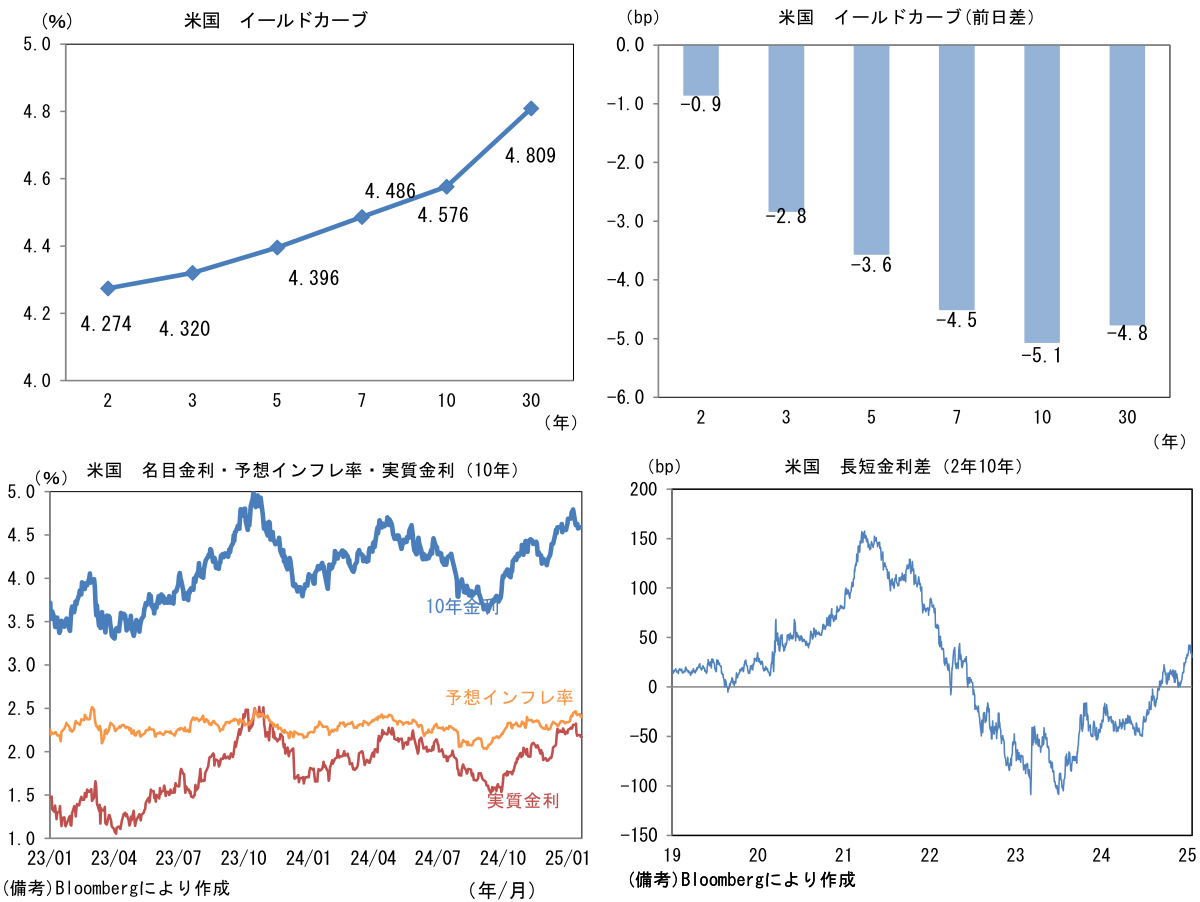

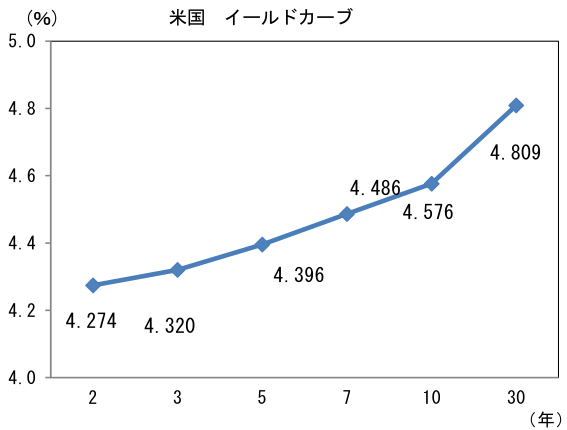

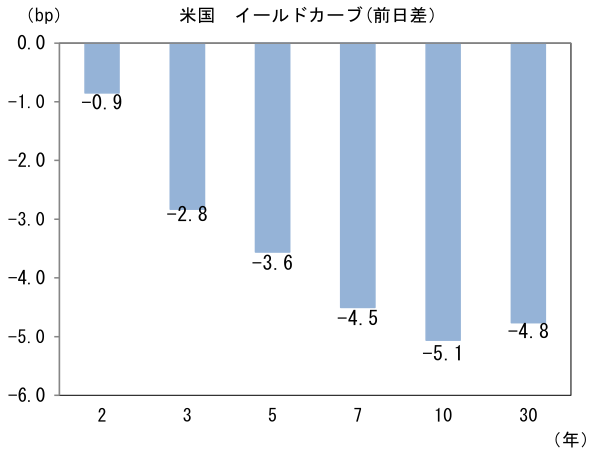

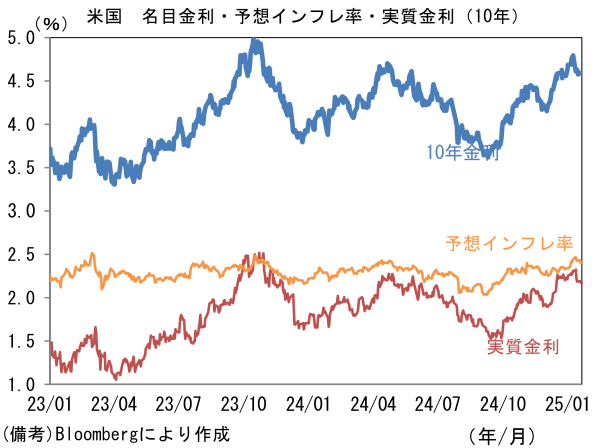

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.402%(▲2.9bp)へと低下。

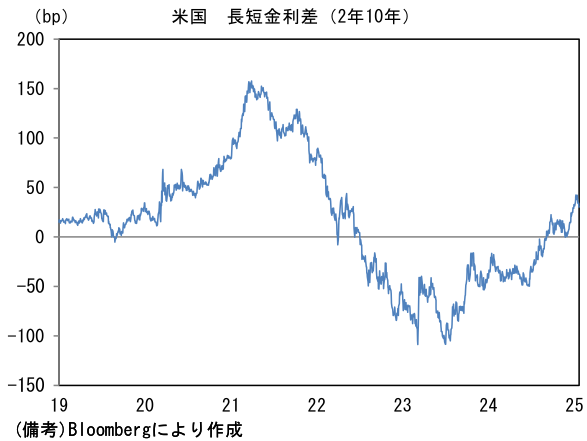

実質金利は2.172%(▲2.0bp)へと低下。長短金利差(2年10年)は+30.0bpへとプラス幅縮小。

- 為替はUSDが中位程度。USD/JPYは155半ばで一進一退。コモディティはWTI原油が75.9㌦(▲2.0㌦)へと低下。銅は9284.5㌦(+9.5㌦)へと上昇。金は2759.2㌦(+10.5㌦)へと上昇。

注目点

-

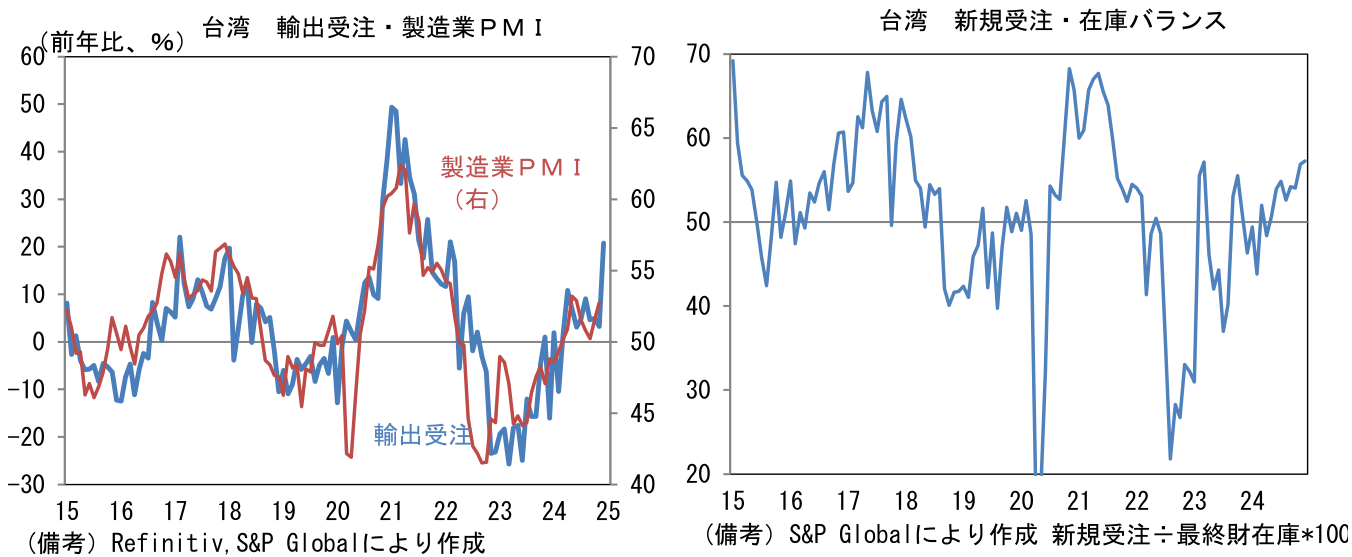

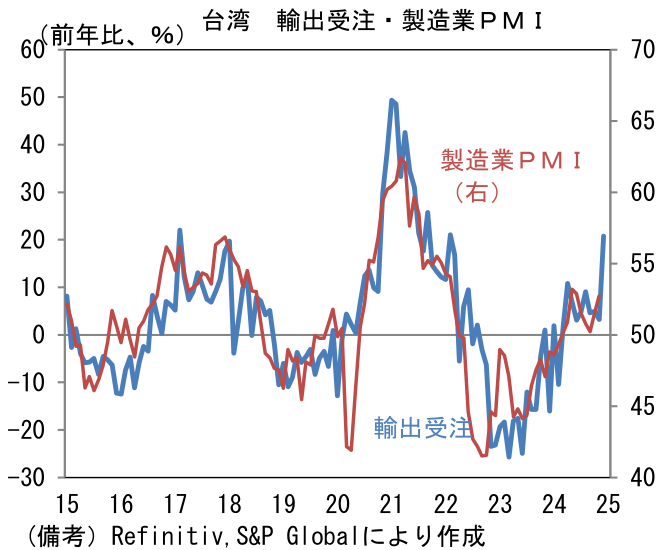

株式市場を読む上で、筆者が定点観測する台湾の輸出受注は12月に前年比+20.8%とプラス幅を拡大し、2022年2月以来の高い伸びとなった。輸出受注の約6割を占める電子製品と情報通信技術製品が双方とも増加。電子製品は同+33.5%、情報通信技術製品は同+20.8%であった。この時期に特有の春節(2025年は1月29日)に絡んだ動きで単月の受注額が押し上げられた可能性は否定できないが、中国からの受注が同+13.6%と4ヶ月ぶりにプラス圏に浮上した他、米国が同+31.0%と強く伸び、日本とASEANもそれぞれ同+25.7%、同+24.9%と伸びた。AI向け半導体の爆発的需要に加え、PC、スマホ、自動車向け半導体の持ち直しがあるとみられる。また中国からの米国向け輸出が関税引き上げ前の駆け込み需要によって加速基調にあることも間接的に影響した可能性が指摘できる。なお、台湾経済部は1月の受注を前年比+4.0%~+8.1%へ減速するとの見通しを示しており、その背景として「世界経済の見通しは米国新政権の経済- 貿易政策や地政学的リスク、その他の不確定要因の影響を受けている」という見解を示している。12月の伸び率急伸を一過性事象と判断しているのだろう。

-

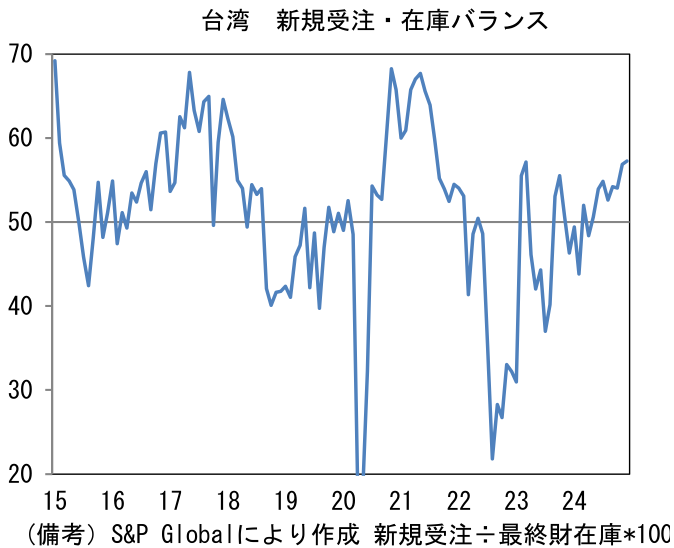

台湾の製造業PMIは2024年12月に52.7と加速基調を強めた。新規受注が53.8と2022年2月以来の高水準を記録した他、生産が53.9と強く、中間財投入を示す購買品在庫も55.7と水準を切り上げた。他方、最終財在庫は50.2と抑制された水準にあった。1~3ヶ月の生産活動を読む上で有用な新規受注・在庫バランスは57.2へと上昇し、少なくとも短期的には増勢が強める可能性を示唆。ヘッドライン構成項目以外では受注残(55.4)や新規輸出受注(53.8)の強さも目を引いた。やや出来過ぎの印象は否めないものの、半導体を中心に台湾のIT関連財は引き合いが強いとみられる。

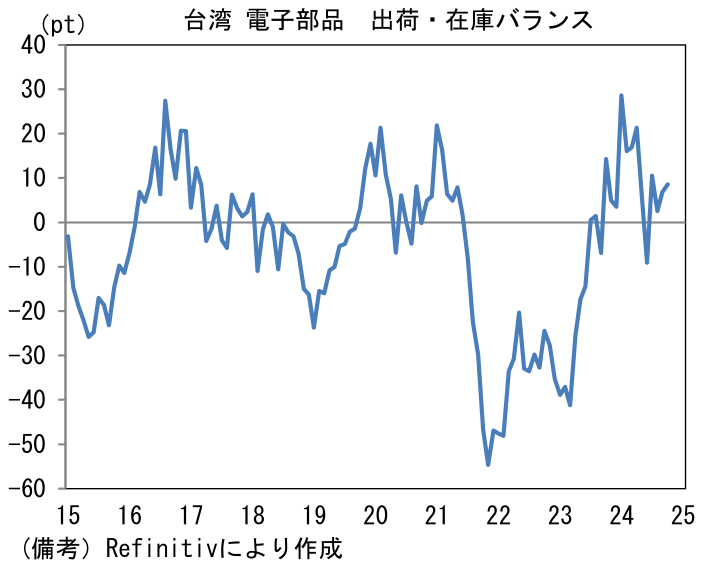

- 鉱工業生産統計を基に作成した出荷・在庫バランス(出荷と在庫の前年比伸び率の差分)は、単月では+8.5ptへ切り返しているものの、大きくみれば下向き基調にある。出荷が伸びる下で、在庫が緩やかながらも増加基調にあり、需給の引き締りが一服しつつある様子が窺える。世界半導体売上高は11月も前年比+20.7%と高い伸び率を維持し、水準は長期的なトレンドをなお上回っていることから、市況が悪化に転じるまでには相当な距離があるとはいえ、大きな方向感は下を向きつつある。

-

他方、ここから回復が期待されるのは米国の製造業指標。2024年12月のISM製造業景況指数は49.3となお力強さに欠ける数値であったが、先行指標のNY連銀製造業景況指数とフィラデルフィア連銀製造業景況指数の改善傾向に鑑みると、2025年1月は50回復に期待が持てる。NY連銀製造業景況指数は、ISM製造業と同じ基準に換算した数値の3ヶ月平均値が50.0、フィラデルフィア連銀製造業景況指数のそれは54.6であり、後者は1月単月の数値が61.4と大幅に上昇した。これら2つの数値を基に回帰分析で得られた1月のISM製造業の予測値は56.1であった(データは2005年以降)。さすがに推計値は過大であるが、仮にISM製造業が大幅改善となれば市場参加者の景気認識に非連続的な変化が生じるだろう。類似指標の製造業PMIの改善も注目される。

-

その点、2016-17年のように大統領選通過後に政策不透明感の後退によって景況感が改善に向かうのか、今回特に注目される。移民抑制策に伴う労働力不足は将来的な懸念材料として燻るものの、トランプ大統領の掲げる減税、エネルギー分野における規制緩和などの実現性が高まれば、製造業の生産・投資活動が促されるだろう。また、中国との経済的分断が深刻化するとの懸念からサプライチェーンを再構築する動きが加速する可能性も十分にある。

- そうなれば、製造業景況感と株価の乖離は収斂が期待される。ISM製造業が50以下の領域で停滞するなか、S&P500指数は2年連続で20%を超える上昇を記録しており、株式市場の楽観が際立っている。ここでいう楽観とはPERの上昇であり、一株当たり利益はISM製造業で説明可能な程度の増加に留まっている。サービス業を含めた総合PMIでみれば、こうした乖離は縮小するものの、それでも米国株の高値維持には企業景況感の改善という裏付けが必要になってくるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般