- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.4%、NASDAQが+1.2%で引け。VIXは14.7へと上昇。

-

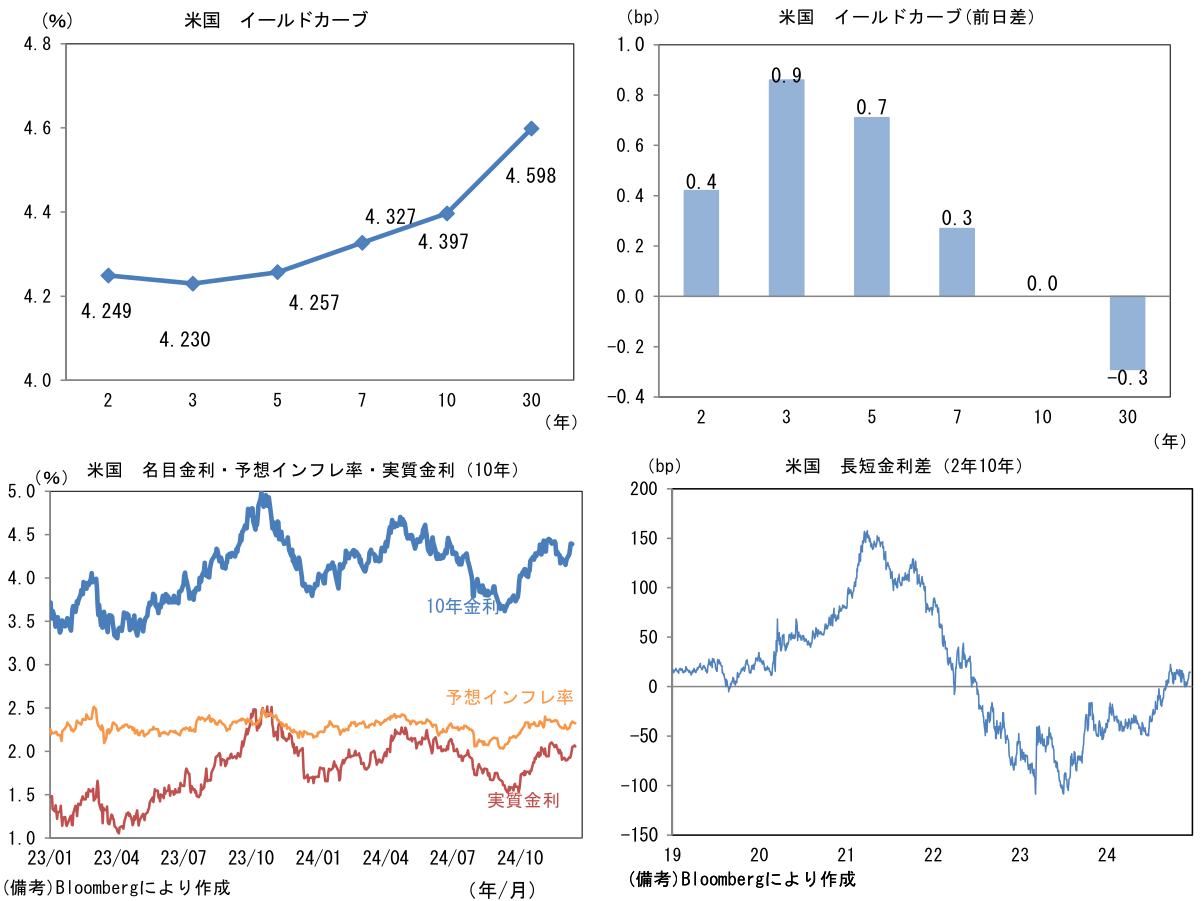

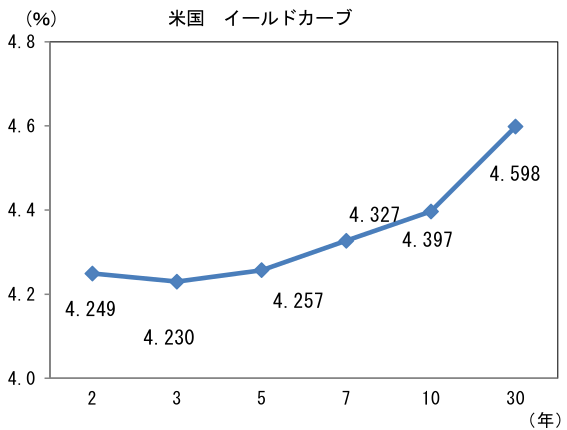

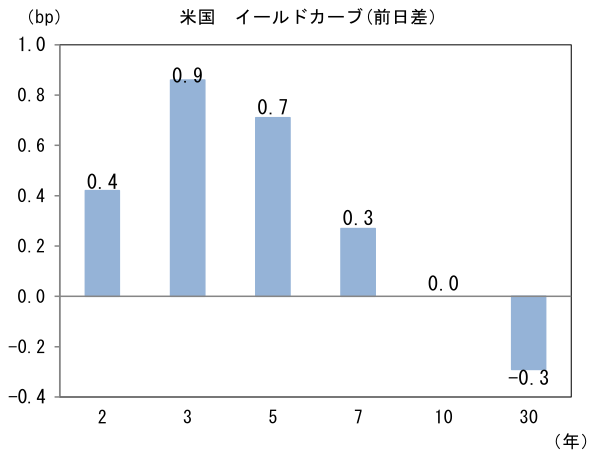

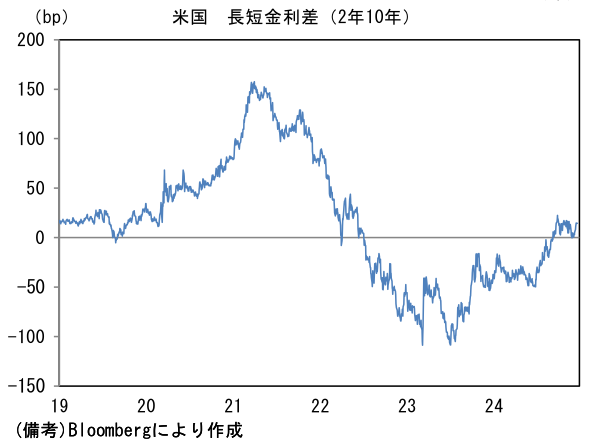

米金利はカーブ全般で小動き。予想インフレ率(10年BEI)は2.327%(▲1.9bp)へと低下。

実質金利は2.068%(+1.9bp)へと上昇。長短金利差(2年10年)は+14.4bpへとプラス幅縮小。

- 為替はUSDが中位程度。USD/JPYは154前半へと上昇。コモディティはWTI原油が70.7㌦(▲0.6㌦)へと低下。銅は9062.5㌦(+10.0㌦)へと上昇。金は2651.4㌦(▲4.6㌦)へと低下。

経済指標

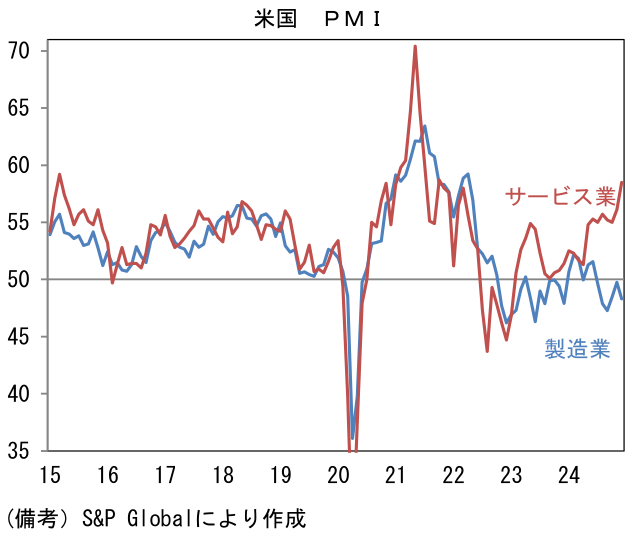

- 12月米製造業PMIは48.3へと1.4pt低下し、11月の改善を全て帳消しにした。大統領就任まで政策不透明感が強いことから生産・投資が抑制されている模様。もっとも、1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは改善方向に推移しており、この点は安心感がある。そうした中でサービス業PMIは58.5へと一段と改善。中国からの駆け込み輸入もあってか力強い内需の存在が浮き彫りになった。「雇用」が50.7と、5ヶ月ぶりに節目を回復するなど労働市場の底堅さも示された。製造業の弱さをサービス業の強さが補完する構図が鮮明になっている。

注目点

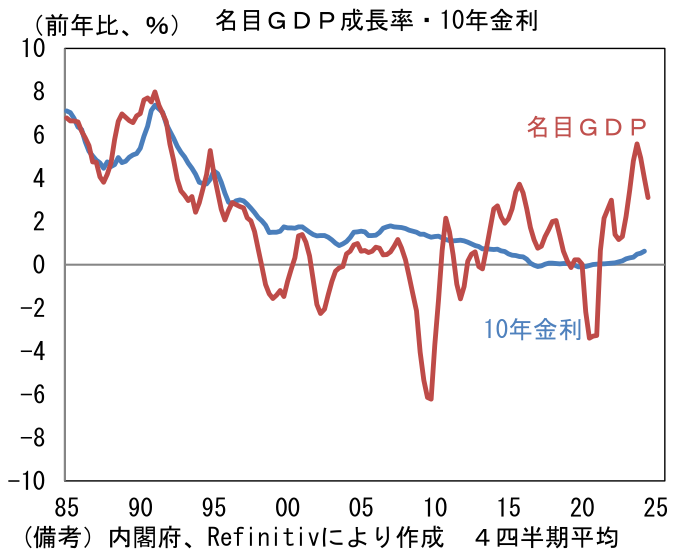

- 日銀は筆者が想定しているよりもハト派である可能性があり、インフレを加速させ得る。実際、日銀が12月の金融政策決定会合で利上げを見送るとする観測記事が報じられて以降、USD/JPYは150近傍から155近傍へと上昇し、輸入物価の押し上げ要因となっている。こうしたインフレ要素は、株式市場に強い追い風が吹き続けることを意味する。筆者は、インフレが株価上昇に不可欠であると認識しており、特に名目GDP成長率と長期金利の関係に注目している。インフレ率を拡大させ得る要素は、人手不足を理由とする構造的な賃金上昇、それに伴う物流費上昇など副次的なインフレ圧力、そして円安による輸入物価上昇など数多くある。一方、インフレを抑え込む要素として重要な金融政策については緩和的な状態が続くと予想される。名目GDP成長率が長期金利(調達コスト)を著しく上回っている状況では、投資が成果を挙げやすい。

-

当社の予測によれば、2024年度は実質GDP成長率が+0.3%に留まるのに対して名目GDP成長率は+2.9%と高い伸びになる見込み。2025年度は実質GDP成長率が+1.1%と潜在成長率を上回る伸びが期待され、名目GDP成長率は+2.3%となっている。「名目>実質」の構図、すなわちGDPデフレータがプラスで推移する健全な状態が定着した印象だ。

-

1990年代~2012年頃まで日本株が長期停滞に陥ったのは、デフレによって名目(金額ベース)の経済規模が膨らまなかったことが大きかった。価格決定力を失った企業は数量・シェア確保を優先し、賃金がその犠牲となった。現役世代の所得は伸び悩み、その裏でインフレに弱い(デフレに強い)高齢世代が価格決定において重要な存在となった。

-

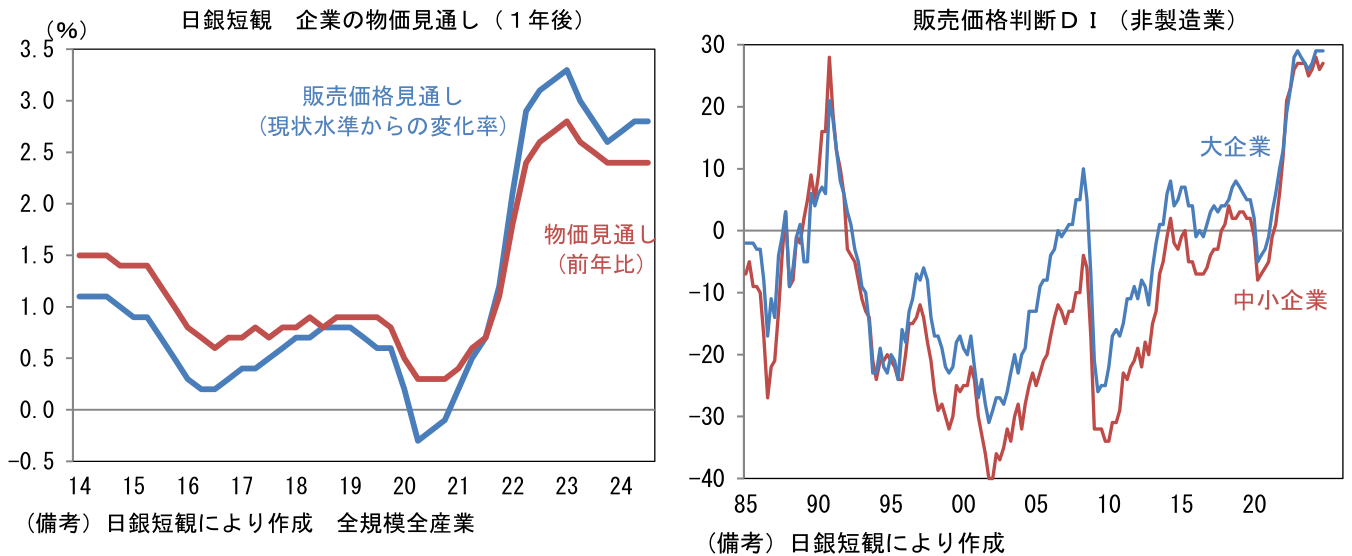

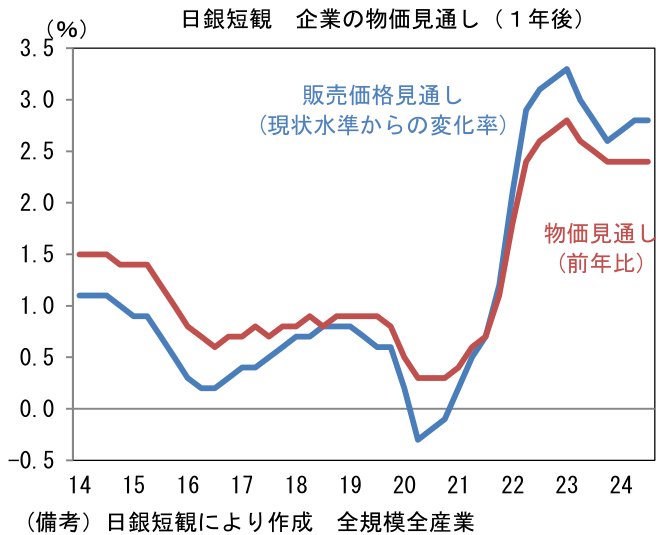

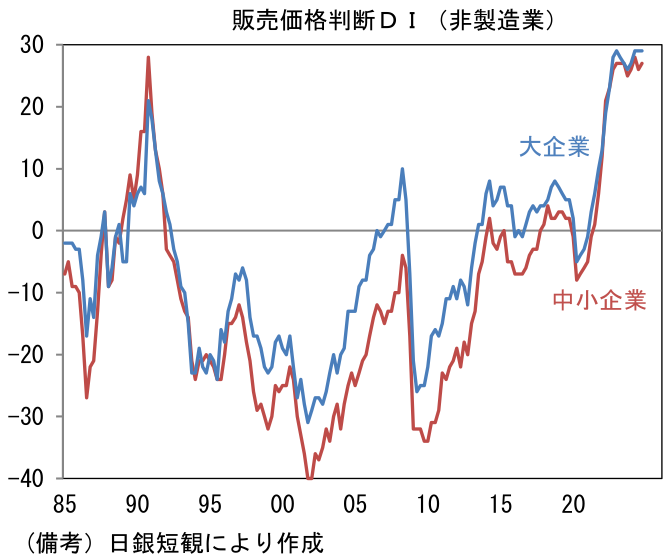

そうしたデフレ的な構図は2022年以降のインフレで崩壊し、企業は採算重視の姿勢に舵を切っている。日銀短観で、企業の価格設定行動を確認すると、非製造業の販売価格判断DIがバブル期を凌駕している他、販売価格見通しが物価見通しを上回る構図が定着しつつある。これらは企業の価格決定力が増していることを意味する。デフレ沼から抜け出した日本経済は、人口減少により数量(実質値)はさほど伸びが期待できなくとも、金額(名目値)では採算を満たす拡大が期待できよう。

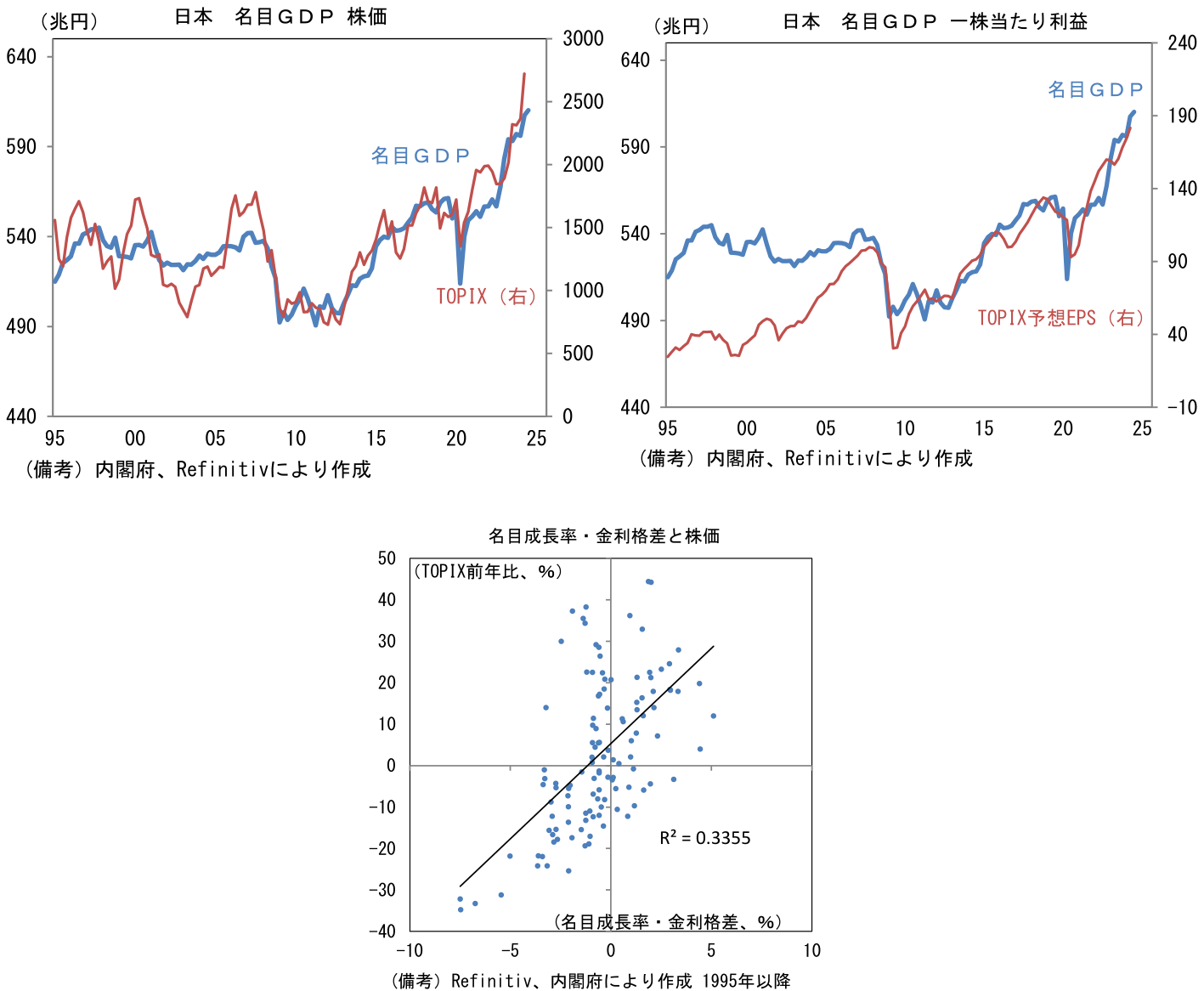

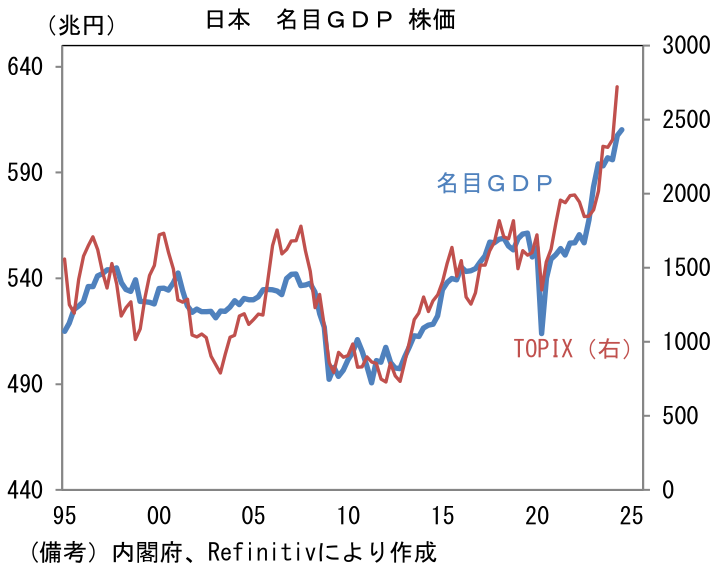

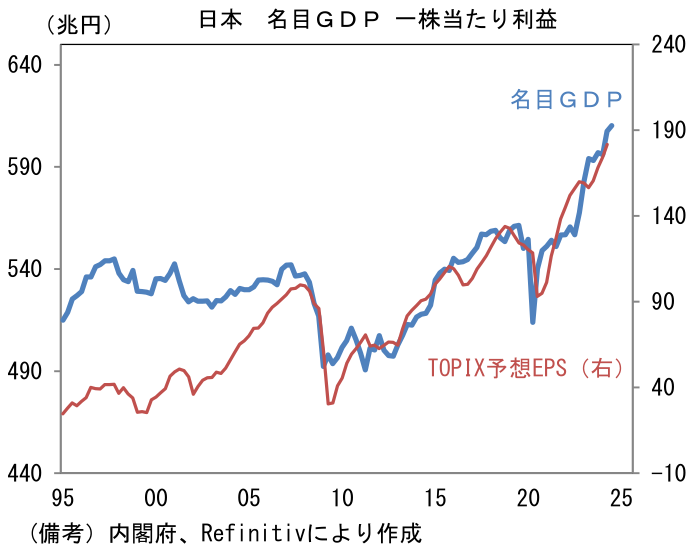

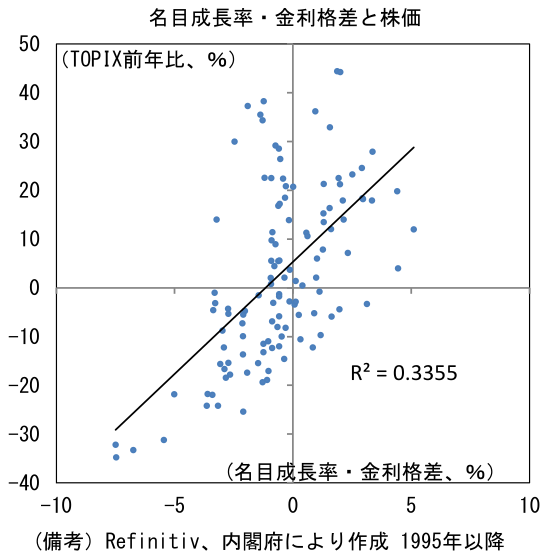

- 名目GDPと(同じく名目値である)企業収益や株価は、グラフが示す通り密接な関係にある。TOPIXを、安全資産(10年金利)の利回りと名目GDP成長率の差で回帰すると、その差が1%拡大すると株価が10%弱伸びるという関係が示される。この点において2022年以降の株高は実体経済の裏付けを伴っていると言えるだろう。「経済が停滞しているのに株価上昇はおかしい」という指摘は、その「経済」の意味するところが実質GDPなのであれば、そもそもの論点に問題があるように思える。

- 株式市場では、日本以外で稼ぐ「グローバル企業」などと称される企業が長らく脚光を浴び、成長機会に乏しい内需関連企業の注目度は相対的に低かった。もっとも、名目賃金の高い伸びが期待される下では、内需銘柄に期待が集まる可能性があるだろう。現時点の企業収益、消費者物価、連合の賃上げ要求方針、人手不足感(特に中小企業)から判断すると2025年も賃上げは続く公算が大きい。また、仮に国民民主党の要求どおり、所得税の基礎控除拡大によって「年収の壁」が引き上げられるのであれば、現時点で「壁」が障壁となっていないフルタイム労働者に減税の恩恵が及び、個人消費の追い風となる。もちろん、労働時間を調整していたパートタイム労働者が新たに得る給与収入が個人消費の源泉になることも期待され、それによって供給制約が緩和されるのであれば、企業収益も拡大する。株式市場では消費関連として卸売、小売、個人向けサービスなどが注目されよう。また不動産や建設などにも恩恵が及ぶのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般