- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国株は、S&P500が+0.3%、NASDAQが+0.2%で引け。VIXは15.2へと低下。

-

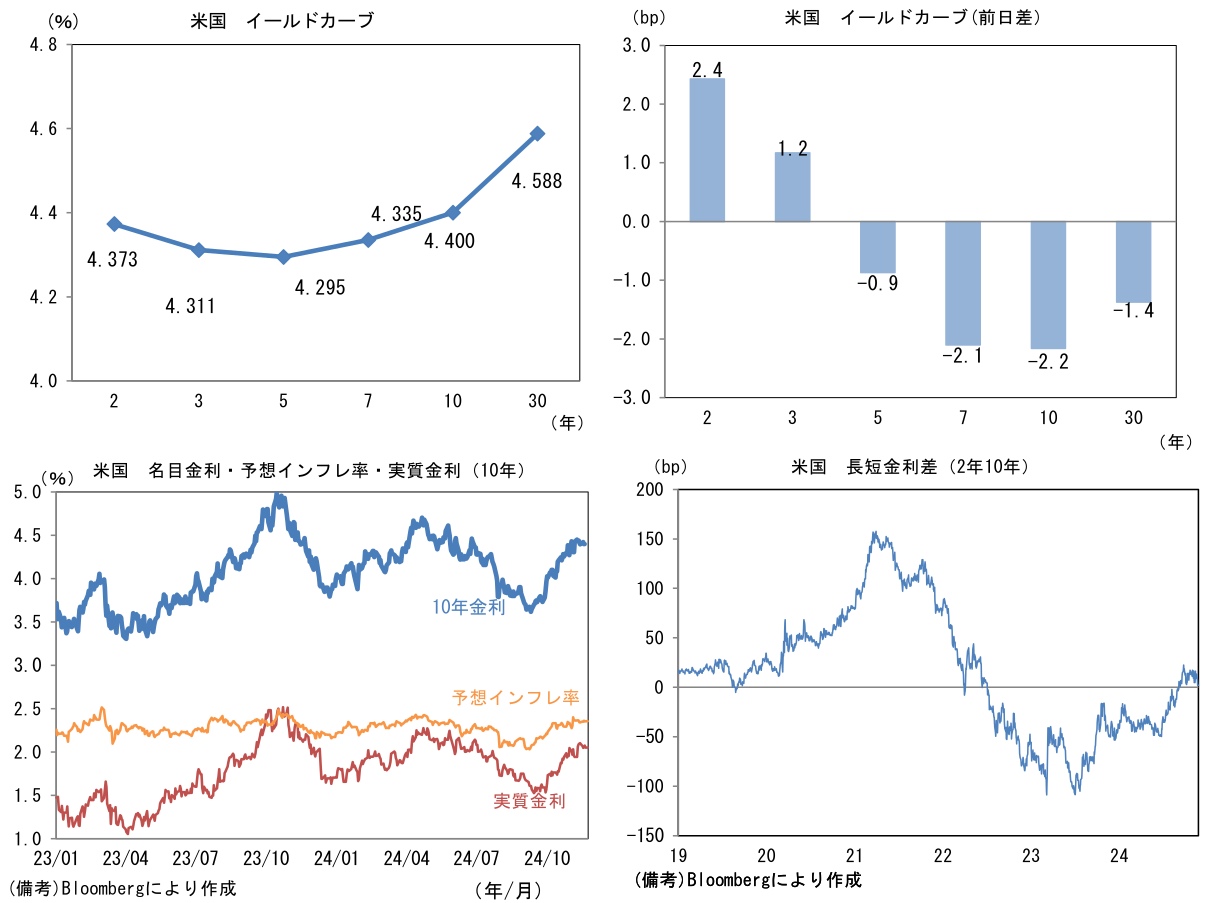

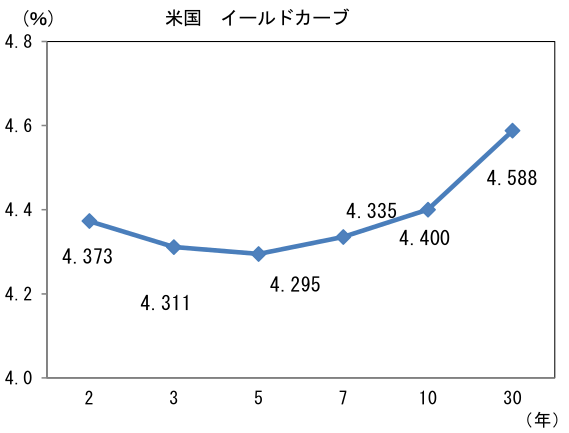

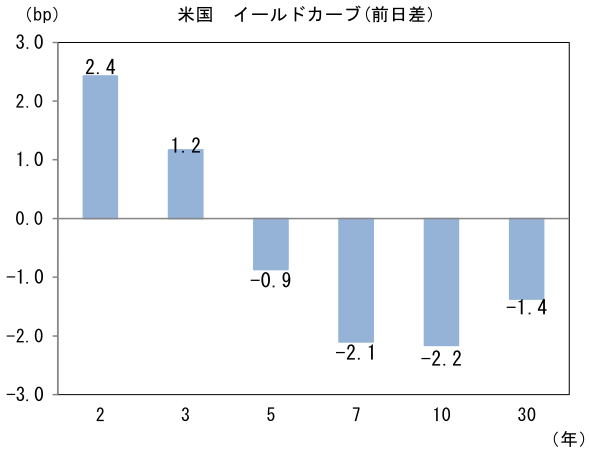

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.355%(+0.2bp)へと上昇。

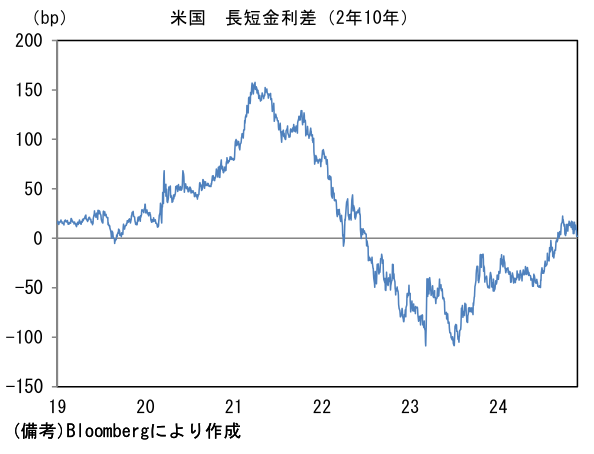

実質金利は2.051%(▲2.3bp)へと低下。長短金利差(2年10年)は+2.1bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは154後半へと上昇。コモディティはWTI原油が71.2㌦(+1.1㌦)へと上昇。銅は8968.0㌦(▲40.5㌦)へと低下。金は2712.2㌦(+37.3㌦)へと上昇。

経済指標

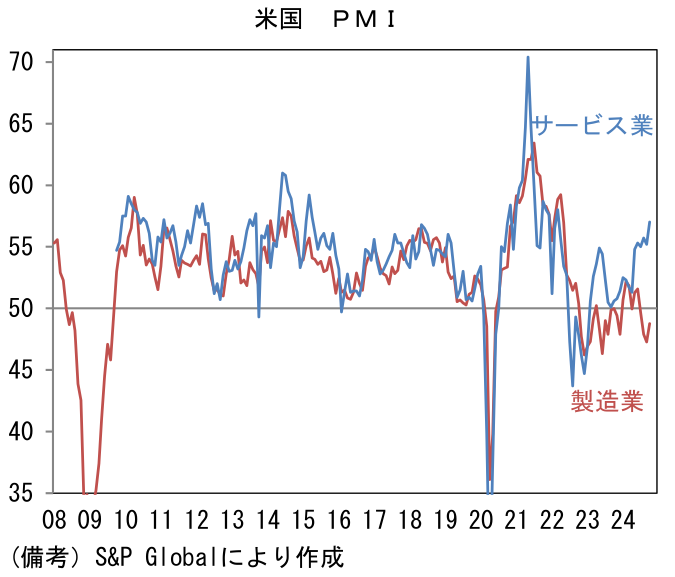

- 11月米製造業PMIは48.8へと0.3pt反転上昇、サービス業PMIは57.0へと2.0ptもの上昇を示した。製造業とサービス業の乖離はかつてないほど拡大している。既往のドル高、大統領選に伴う政策不透明感などから製造業の景況感が停滞するのをよそに、サービス業はAI関連需要、堅調な個人消費を背景に景況感が上向いている。

注目点

-

2025年の株式相場は「非景気循環要因」に注目。景気循環面について最も重要な米国は、夏場に盛り上がった景気後退が大きく和らいでいるとはいえ、金融引き締め的な状況が長引く中、政策不透明感もあり、成長率が加速度的に高まっていく姿は期待しにくい。中国経済は、米国との経済的分断が深刻化する中、不動産市場の治療に時間を要すことが予想され、かつての日本と同様に製造業など他の産業を蝕んでいくことが懸念される。日本は、賃上げの継続等によって内需は底堅さを維持するとみられる反面、半導体市況に目を向けると増勢が鈍化する兆候もあり、これといった企業業績のけん引役は見当たらない。そうした下、日本株の注目点としては「インフレ」と「資本効率改善」が相対的に重要度を増してこよう。

-

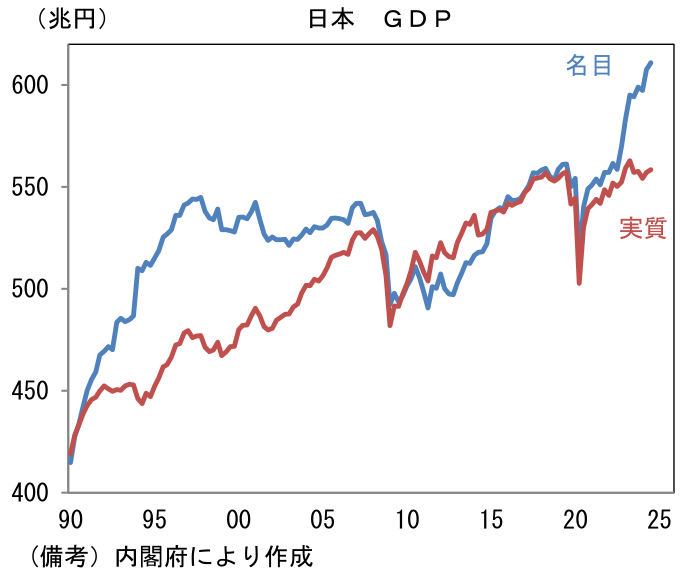

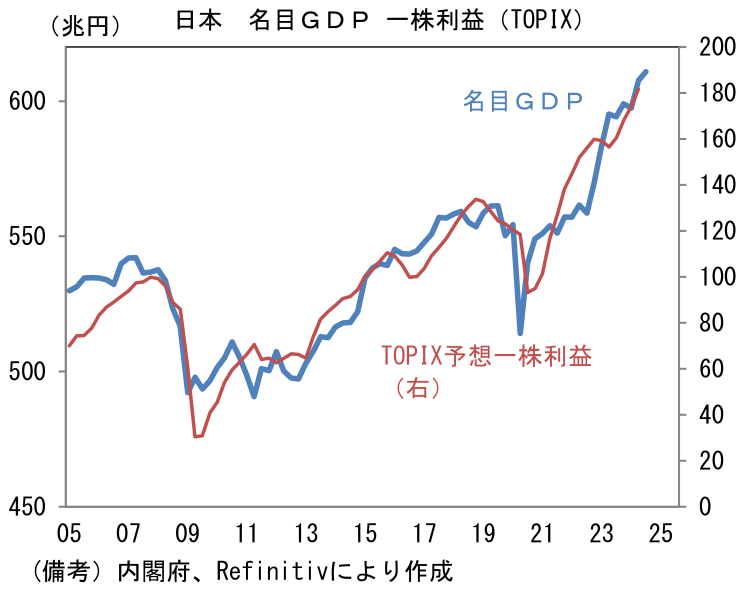

インフレについてはGDPが象徴的。11月15日に発表された日本の2024年7-9月期実質GDP成長率は前期比年率+0.9%と2四半期連続でプラスとなった。外需が足を引っ張ったものの、定額減税等によって個人消費が予想以上に強く伸び、金額は559兆円に達した。もっとも、この水準は2023年4-6月期の563兆円を0.8%下回っており、この間は概ね0%成長という評価が妥当になる。他方、名目GDPは前期比年率+2.1%と2四半期連続で増加し、金額は611兆円と過去最高を更新。水準は2023年4-6月期を2.6%上回っており、「名実」の乖離が鮮明になっている。

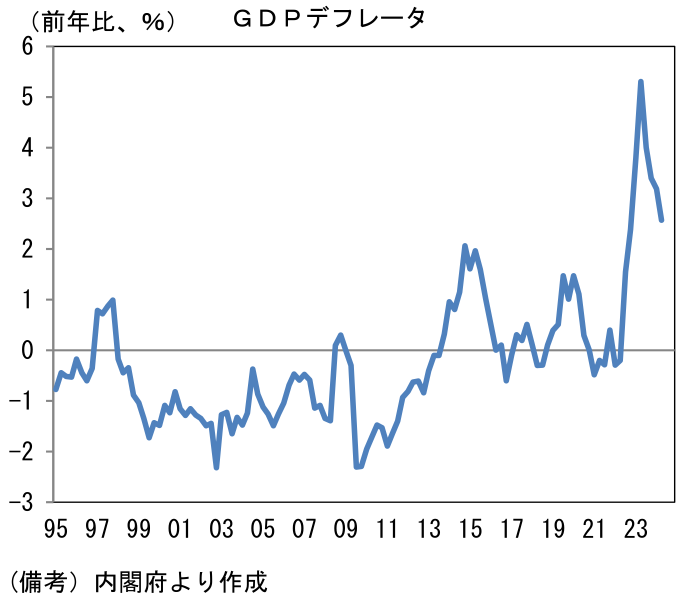

- 名目と実質の乖離を説明するGDPデフレータは前年比+2.5%となり、2022年10-12月期以来8四半期連続の上昇となった。「付加価値の単価」とも言うべきGDPデフレータの拡大は、名目値の企業収益が膨らむことを意味する。そもそもGDPが付加価値、すなわち企業の粗利益に近い概念であることを踏まえると、名目GDPが増加する局面で企業収益が拡大するのは当然だろう。それ故、名目GDPと企業業績および株価には長期的な連動性が確認できる。こうして考えると、名目GDPが停滞した1990年後半から2010年代前半にかけて株価がレンジ相場を形成したことや、名目GDPが拡大基調にある中で日経平均株価が4万円の大台を回復したことは、ある意味で自明と言える。ここ数年の株価は明らかにインフレの追い風を受けており、その点において実体経済の裏付けを伴っていると言えるだろう。教科書的には「株式はインフレに強い」とされながらも、1990年代半ばから2021年頃まで30年近くインフレが発生しなかった日本ではインフレヘッジとしての株式保有は「教科書の中だけの話」であったが、インフレを経験して漸く「現実」へと昇華した感がある。

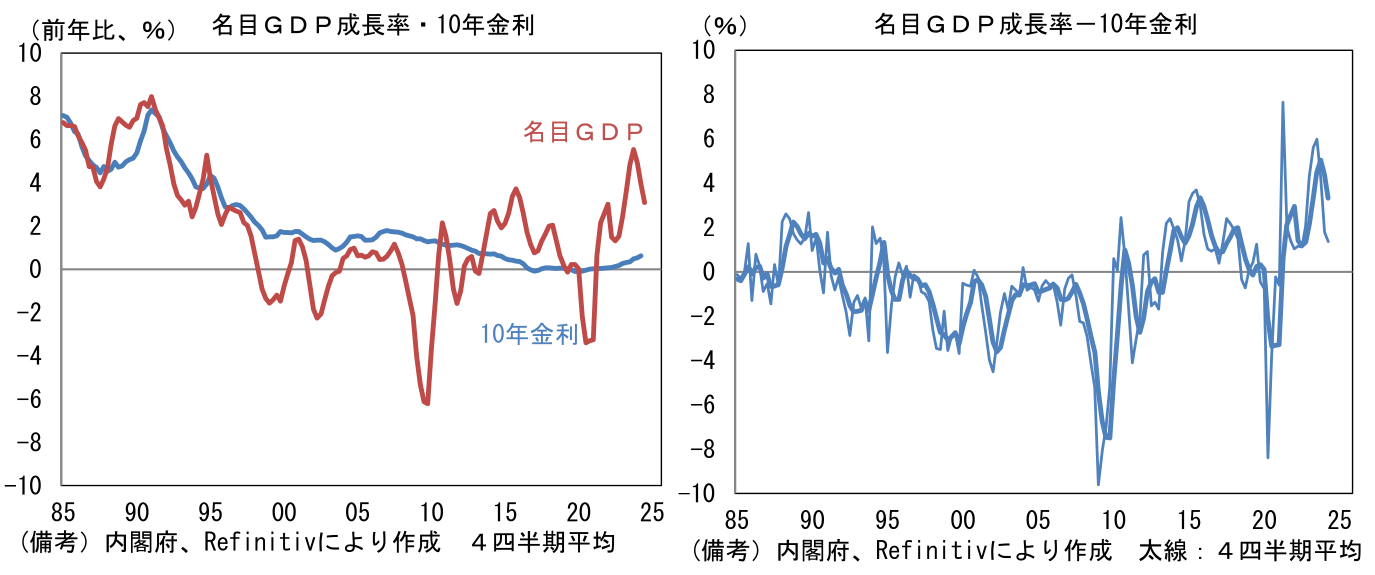

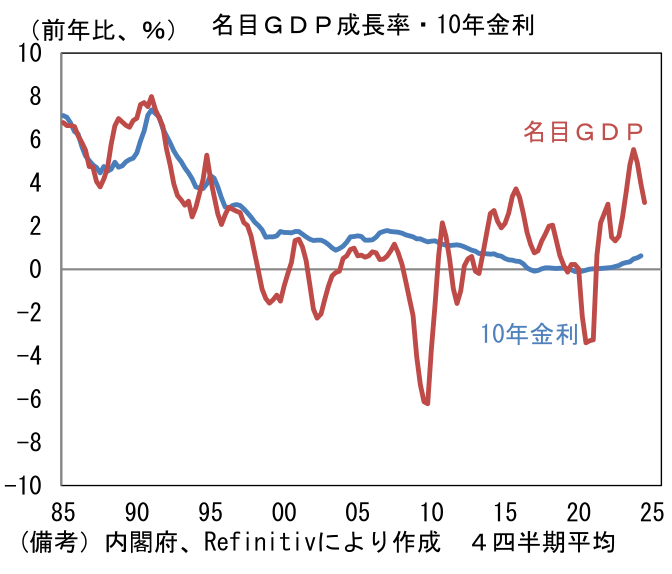

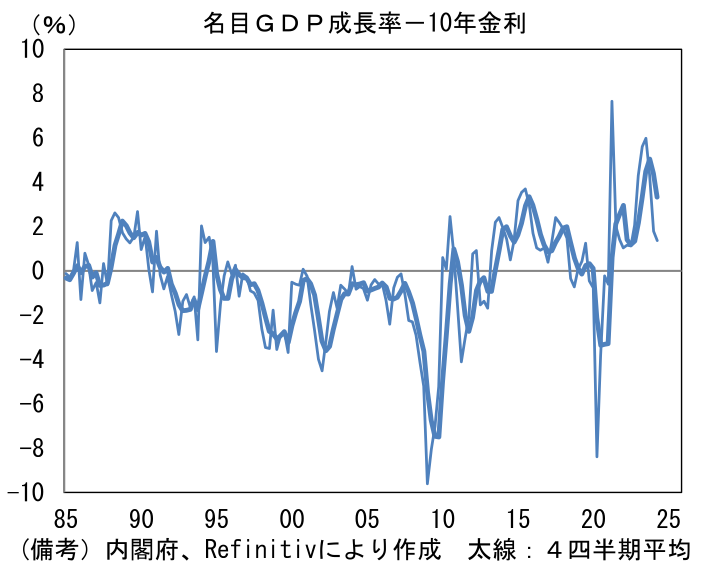

- 株価を考える上では金利を加味することも重要。名目GDP成長率と長期金利の差に注目すると、現在は大幅なプラス領域にある。名目長期金利が「期待実質成長率(≒潜在成長率)+予想インフレ率」で決まるとするなら、本来、長期金利は名目GDP成長率に近い数値となるはずだが、日銀の長期国債買い入れによって長期金利が抑制されているため、「名目GDP成長率>長期金利」の構図が鮮明になっている。この状態はマクロ的に見た場合、調達コスト以上の成長機会が至る所に転がっていることを意味する。もしその状態が長く続く、或いはそう確信するなら、企業は借り入れを増やし投資を拡大、同時に投資家は株式の購入を進めるのが最適解になる。過剰投資がマクロレベルで発生した平成バブルをこうした文脈で説明することも可能だろう。

- 時同じくして、資本効率改善を狙った自社株買いが増加していることも重要。東証が資本効率改善を要請して以降、日本企業の資本政策は変容を遂げようとしており、自社株買いは急増している。過剰な現金保有を削減したり、効果の乏しい政策保有株を売却したり、低採算の事業を売却したりする中、自社株買い設定枠は2024年10月までの1年間で累積16.1兆円と飛躍的に伸びており、株式市場においてクジラ級の需給引き締め効果をもたらしている。もちろん自社株消却によるEPS拡大効果もあり、日本企業の体脂肪率は低下傾向にあると考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般