- Market Side Mirror

-

2024.10.16

日本経済

金融市場

企業

実物投資はコスト(人、モノ、時間)上昇が投資規模に影響か

~中小企業のソフトウェア投資の拡大で付加価値の拡大、生産性向上を期待~

佐久間 啓

- 要旨

-

決して悪いわけではないが、今一つ冴えない展開の日本経済で、企業の設備投資は底堅い動きが続いているという見方が大勢だ。本格的な人手不足やサプライチェーンの見直しに対応した設備投資に関するニュースフローを耳にする機会も多い。一方、これまで設備投資を推し量る代表的な指標と言われていた、機械受注や資本財出荷指数、非居住用建築着工床面積といったデータをみると、実物投資が予想以上に足踏みしている状況が目立つ。では、何故、設備投資が底堅い、というより堅調だという見方につながるのか。それは、最近の設備投資の軸足がソフトウェアに代表されるデジタル関連投資に移っているから、と解説されることも多い。 設備投資は資金需給に直接的な影響を与え、その巧拙、成否は、個別の企業の中長期的な競争力を左右するため金融市場からみても関心の高い項目だ。今回のMarket Side Mirrorでは、様々な設備投資関連データから、設備投資の現在位置を確認しながら、企業の投資動向の変化について整理し、先行きについて考えていきたい。

機械受注は4か月連続で「持ち直しの動きに足踏みがみられる」

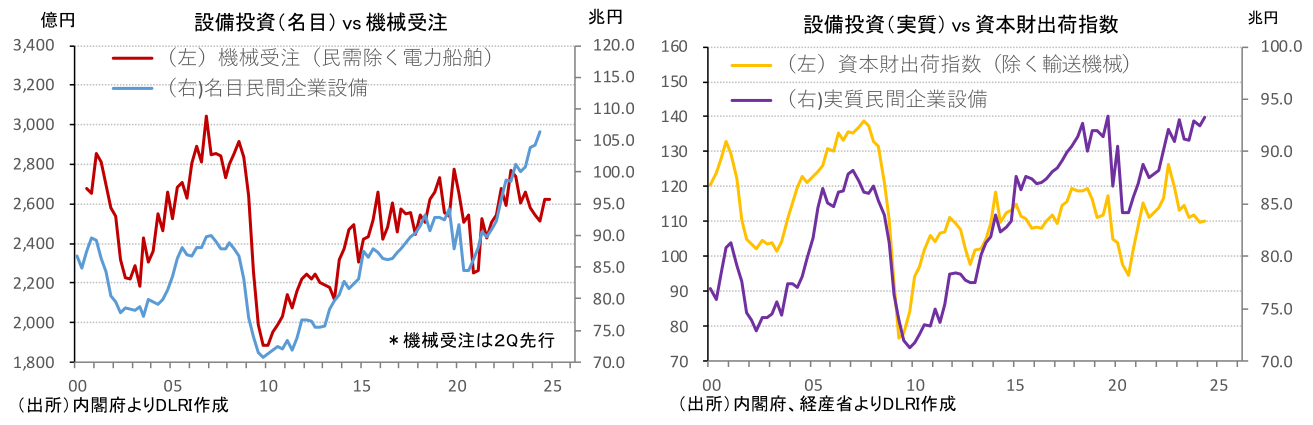

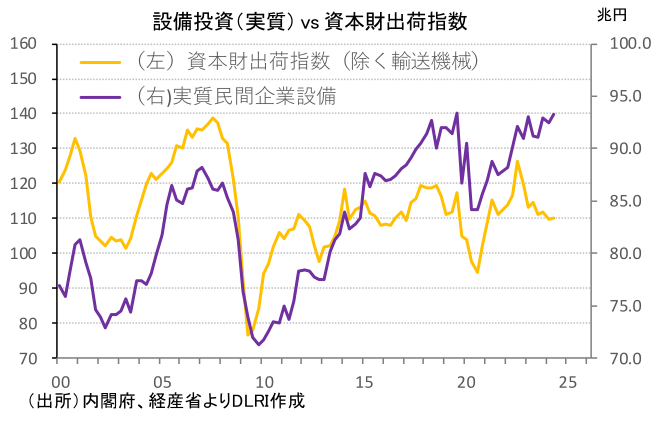

内閣府のGDP統計では、2024年4-6月の設備投資(季節調整値、年率)は実質で93.2兆円、名目で106.3兆円。実質では既往ピークの2019年7-9月の93.4兆円に近いレベルまで回復。名目では2023年1-3月に初めて100兆円の大台を超えて以降、順調に拡大を続けている。

ただ、このGDPベースの設備投資の動きに、その先行指標と言われる“機械受注(民需除く電力・船舶)”、一致指標と言われる“鉱工業出荷指数・資本財除く輸送機械”を重ねてみると,2000年以降、両指標ともGDPベース設備投資とほぼ同じ方向に動いているが、足下では動きが大きく乖離していることがわかる。

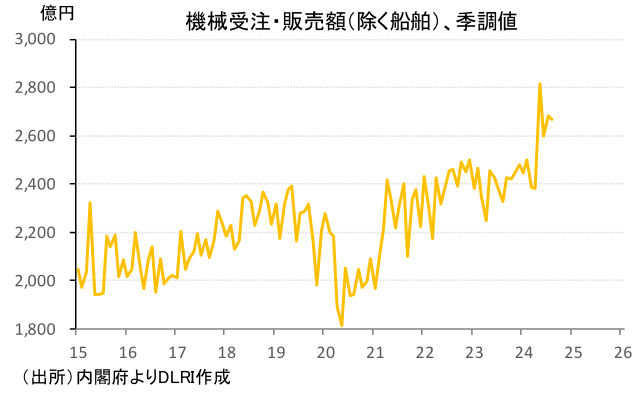

2024年10月16日公表された2024年8月分の機械受注(民需除く電力・船舶、季節調整値)は2か月連続の前月比マイナスと冴えない動きとなった。内閣府は、直近の基調判断を「持ち直しの動きに足踏みがみられる」と、2024年5月以降、4か月連続で基調判断を据え置いている。

機械受注は、近年、特に2020年のコロナ禍からの回復の過程で、サプライチェーンの乱れや人手不足から、受注から販売までのリードタイムが伸びていると言われている。事実、2021年以降、受注残は大幅に拡大しており、直近でも過去最高レベルを更新中だ。足下で受注の動きに力強さは見られないが、これは需要が盛り上がらないというより、供給制約から受注が厳しい、また、発注サイドも資本財価格の高騰の中、発注に優先順位をつけ厳選して発注しているということなのではないだろうか。

各種アンケート調査でも企業の設備投資意欲が強いことは確認されていることから、足元の機械受注の動きを殊更心配する必要はないとも考えられるが、供給制約が長引けば投資意欲にも影響を与え、計画の見直し等、設備投資の進捗が遅れる可能性もある。機械受注動向には細心の注意が必要だろう。

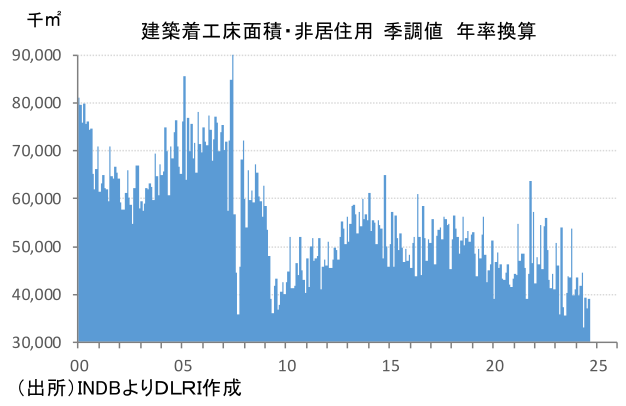

建築着工面積は冴えない動きだが、工事予定額は上昇

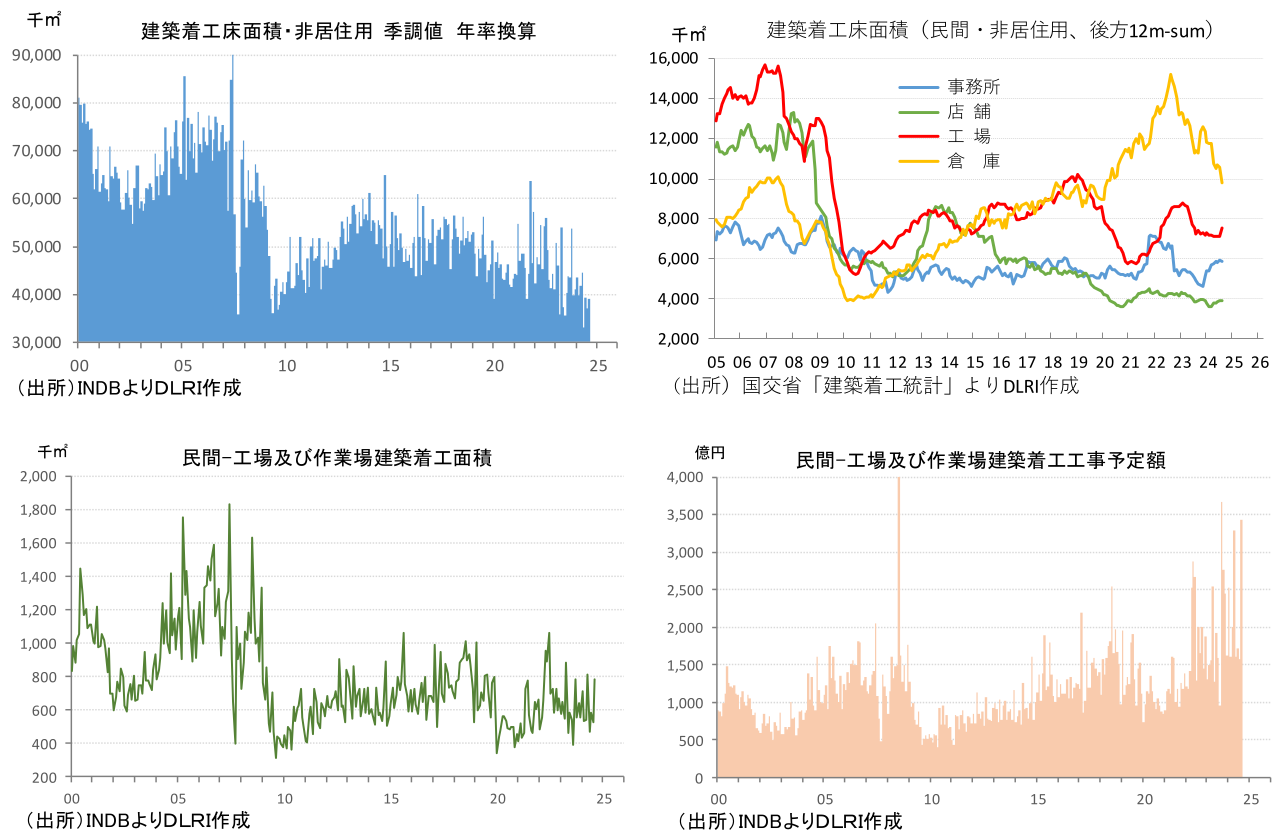

サプライチェーン再編、経済安全保障確保のための重要物資の国内生産体制の整備といった観点から、半導体を中心に国内生産拠点の新設・増強が増えていることは事実だ。補助金支給といった政策を背景に、熊本県・北海道千歳市で大規模な半導体製造工場・研究施設が作られたほか、EV用バッテリーの研究・製造施設の新設等も相次ぎ、“製造拠点の国内回帰”のニュースフローが目立つ。

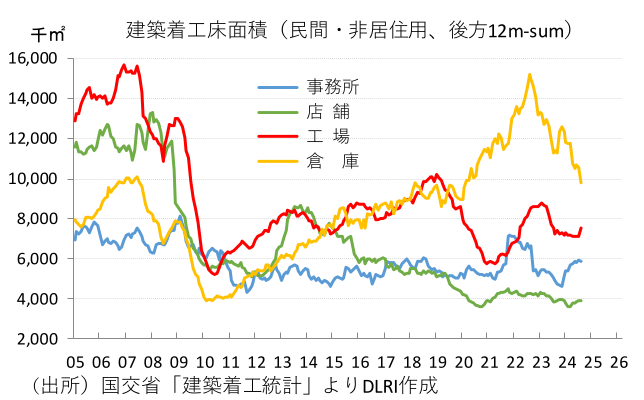

ただ、国交省の建築着工統計では、非居住用着工床面でみると、足下では冴えない動きが続いていると言わざるを得ない。2020年から2023年にかけて、コロナ禍を契機にEC取引が拡大したことや、在庫を多めに持つ需要もあり、“倉庫”の着工が拡大するタイミングもあったが、それも一巡。反転の動きは見えていない。

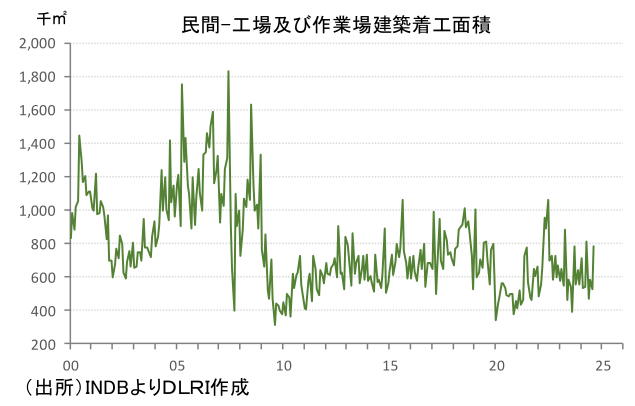

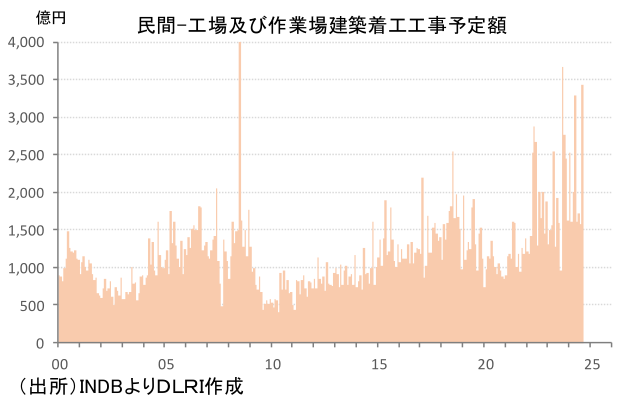

民間の工場及び作業場建築着工面積みると、2022年前半に、TSMCの熊本工場着工で増加する時期もあったものの、その後は一進一退の動き。2018年、2019年のレベルを下回ったままだ。重要物資の生産拠点整備は着々と進む一方、全体では、生産拠点の再編といっても「国内での再編で、あちらを閉じて、こちらに移転」のような動きも多く、建設投資は一進一退の動きが続いていると言えそうだ。一方で、着工床面積は明確な回復とはいかないが、着工工事予定額は、このところ上昇が顕著だ。半導体関連工場は工事単価が高いということは良く知られているが、半導体工場に限らず、建設資材の高騰や職人の人件費高騰も加わり、工事単価が大きく上昇していることには注意が必要だろう。

機械受注のところでもみたが、この“設備投資コストの上昇“が、今後、国内投資の拡大ペースを大きく左右する要因になりそうだ。また、短期的には、米国ISM製造業指数に代表されるように、製造業景況感の回復が足踏みしていることもあり、実物投資のモメンタムに勢いがないことには要注意だ。加えて、中長期的には、米国大統領選挙の結果次第では、世界経済のブロック化が今以上に進むことも考えられる。場合によっては、製造設備含め事業拠点のリバランスに大きな影響を与えることを認識しておいたほうがいいだろう。

設備投資対象としては外せない“ソフトウェア”投資

2024年9月に公表された、内閣府「法人企業景気予測調査」によれば、2024年度の設備投資の対象として、10項目から3項目以内を選ぶなかで、“ソフトウェア”を選んだのは、大企業(資本金10億円以上)で56.5%、中堅企業(同1億円以上10億円未満)で54.3%、中小企業(同1千万円以上1億円未満)で43.6%にのぼる。企業規模にかかわらず“ソフトウェア”は設備投資の主な対象になっているということだ。なかでも、“ソフトウェア”を重要度1位としたのは、大企業で30.4%、中堅企業で24.1%、中小企業で13.2%となっている。

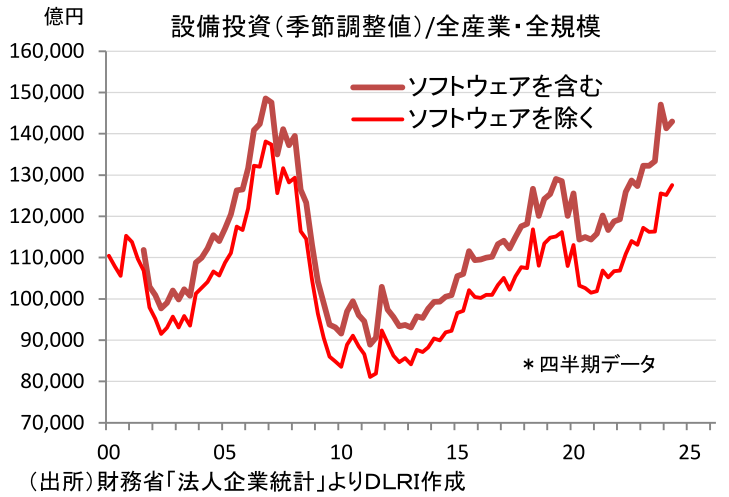

また、財務省「法人企業統計」によれば、ソフトウェアを含む設備投資(季調値)は、2024年4月~6月期で14兆2,968億円、除くソフトウェアが12兆7,565億円で、ソフトウェア投資は1兆5,403億円となる。ソフトウェア投資は、DX(デジタル・トランスフォーメーション)が声高に叫ばれるようになった2010年代後半から増え始め、コロナ禍での各種給付金対応での日本の致命的な出遅れや、デジタル技術を駆使した巨大テック企業の隆盛から、DXを経営戦略に取り込む企業が増えるなかで急拡大してきた。

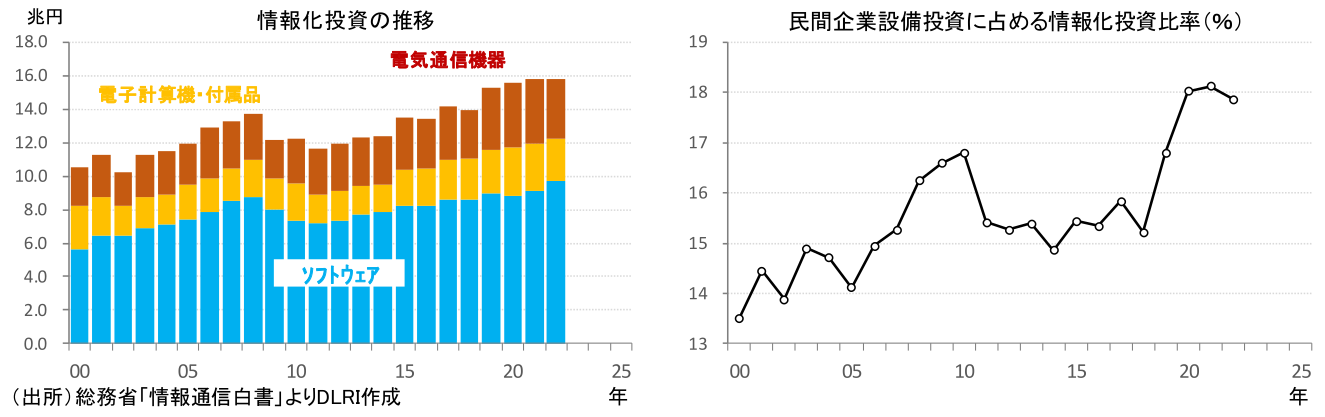

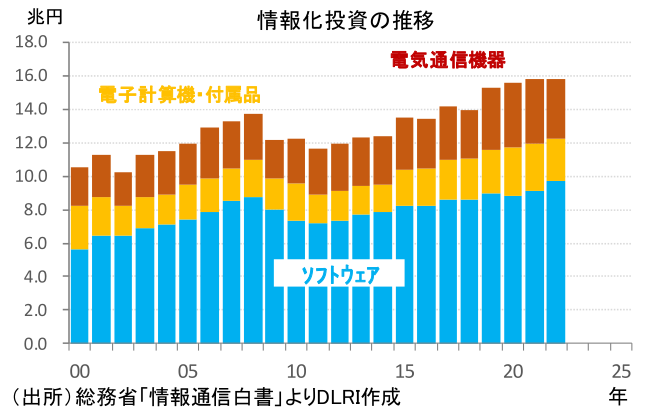

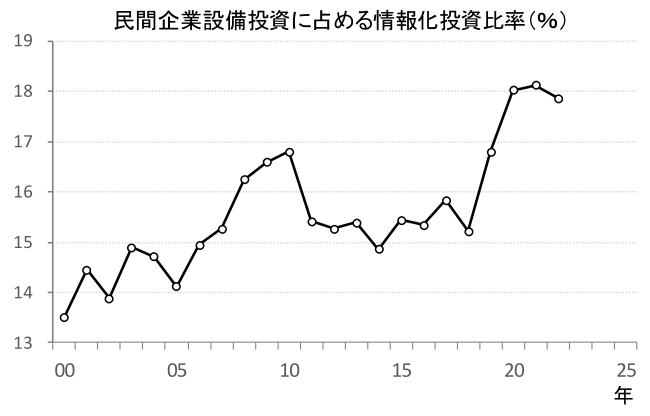

拡大しているソフトウェア投資であるが、ここで日本のソフトウェア投資を含む情報化投資全体について確認しておきたい。総務省「情報通信白書」によれば、2022年の情報化投資は電子計算機・同付属装置が2.54兆円、電気通信機器が3.57兆円、ソフトウェアが9.72兆円、合計15.83兆円で、設備投資全体に対する比率は17.9%となっている。1995年を100とした指数では日本が195.5(年平均成長率(CAGR)、+2.5%)。一方米国は、2022年の情報化投資全体の投資金額が1兆ドル。1995年を100とした指数で1,679.3(CAGR、+11.0%)と、まさしく“桁違い”の規模の情報化投資が行われ、蓄積していることになる。コロナ禍で嫌というほど突き付けられた現実であるが、日本の立ち位置は、しっかり認識しておかなければいけない現実だろう。

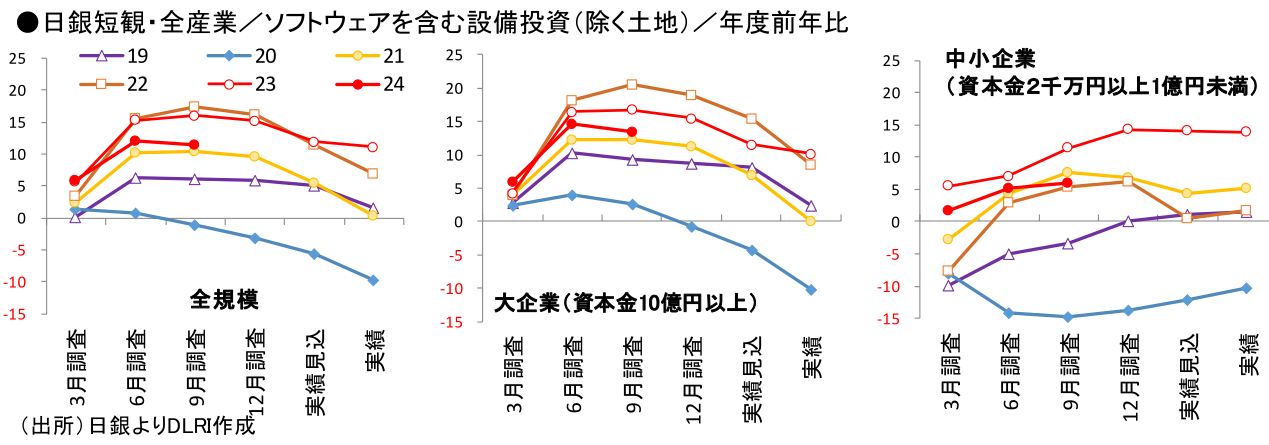

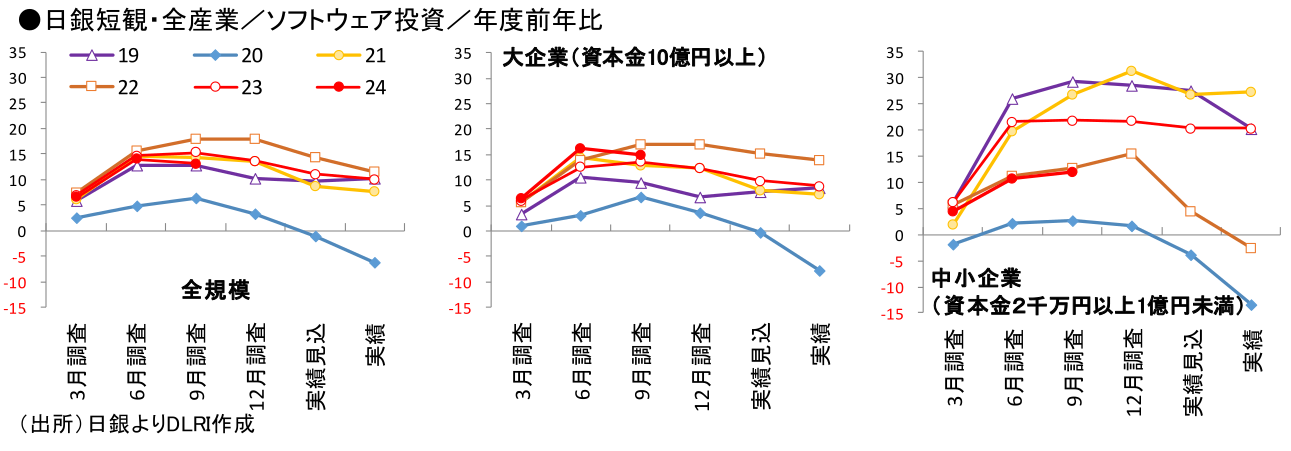

企業がソフトウェア投資に積極的なことは日銀短観(以下、短観)からもわかる。短観では年度の設備投資計画についてソフトウェアを含む設備投資(除く土地)、について集計している。

2024年10月に公表された9月調査では、2024年度のソフトウェアを含む設備投資(除く土地)は前年比+11.5%に対し、ソフトウェア投資は13.1%と積極的だ。大企業はそれぞれ+13.5%、+14.8%。中小企業はそれぞれ+6.1%、+12.1%と、投資金額に大きな違いがあるとは言え、中小企業が大企業以上にソフトウェア投資に積極的な姿が浮かぶ。

中小企業は、もともと情報化投資を先送りしてきた企業も多いようだが、本格的な人手不足時代の到来で、情報化投資が待ったなしの状況になっているものと思われる。これまで、小規模故に生産性が上げられず、付加価値創出に苦労してきた中小企業も多いはずだが、これまで情報化投資を先送りしていた分、投資による生産性向上のポテンシャルは大きいと考えられる。

ただ、単に“人”から“ソフトウェア”に置き換えるだけでは付加価値の拡大にはつながらない。今後は、いかにDXを実装していくかが課題だろう。関連サービスをSaaS(Software as a Service)の形で提供する企業も拡大中だ。直ぐに答えが出てくることは難しいだろうが、こうした投資で、中小企業の付加価値の拡大、生産性向上が実現できれば日本経済へのインパクトは大きい。関連統計は丁寧に見ていく必要があるだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。