- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 9月日銀短観から見た24年度業績見通し

- Economic Trends

-

2024.10.02

日本経済

観光・旅行

キャッシュレス

バイデン政権

原油

岸田政権

ウクライナ問題

資産形成・資産運用

9月日銀短観から見た24年度業績見通し

~鉱業・新紙幣・防衛関連で大幅上方修正の可能性~

永濱 利廣

- 要旨

-

-

9月日銀短観における24年度の収益計画では、売上高・経常利益とも上方修正も増収減益。

-

売上高計画の上方修正が目立ったのが、新紙幣発行に伴い特需が発生した「業務用機械」、7月までの想定以上の円安や素材価格の上昇が影響した「鉱・採石・砂利採取」、好調だった夏のインバウンドやレジャーなどが寄与した「宿泊・飲食サービス」等。

-

経常利益計画を基に大幅上方修正が期待される業種を見ると、想定以上の円安や素材価格の上昇等が反映された「鉱・採石・砂利採取」、新紙幣発行特需が寄与した「業務用機械」、自動車の認証不正問題に伴う生産水準落ち込みからの回復が後ろ盾になる「非鉄金属」、世界的な地政学リスクの高まりに伴う防衛を中心とした需要増が寄与した「造船・重機、その他輸送用機械」、中東情勢の緊迫化に伴い海運の増益が上方修正に寄与する「運輸・郵便」と続く。

-

大企業の24年度想定為替レートは、ドル円で145.2円/$、ユーロ円で156.8円/€だが、足元のドル円レートは140円台前半となっている。中でも、円高の悪影響を受けやすい製造業の「加工業種」が足元よりも円安気味の水準を想定していることには注意が必要。

-

今後、想定以上の欧米の景気減速懸念などによりリスクオフになり、各国中銀の金融緩和姿勢が加速するなどして為替レートの水準が円高方向に進めば、今期の為替レートを円安気味に想定している業種に属する企業を中心に今期業績が修正される可能性がある。

-

- 目次

増収減益計画は変わらず

10月1~2日にかけて公表された9月日銀短観の大企業調査は、8月下旬~9月下旬にかけて資本金10億円以上の大企業約1700社に対して行った調査であり、先月公表された法人企業景気予測調査に続いて、今期業績予想の先行指標として注目される。

そこで本稿では、同調査を用いて10月下旬から本格化する四半期決算発表で、今年度業績計画の上方修正が見込まれる業種を予想してみたい。

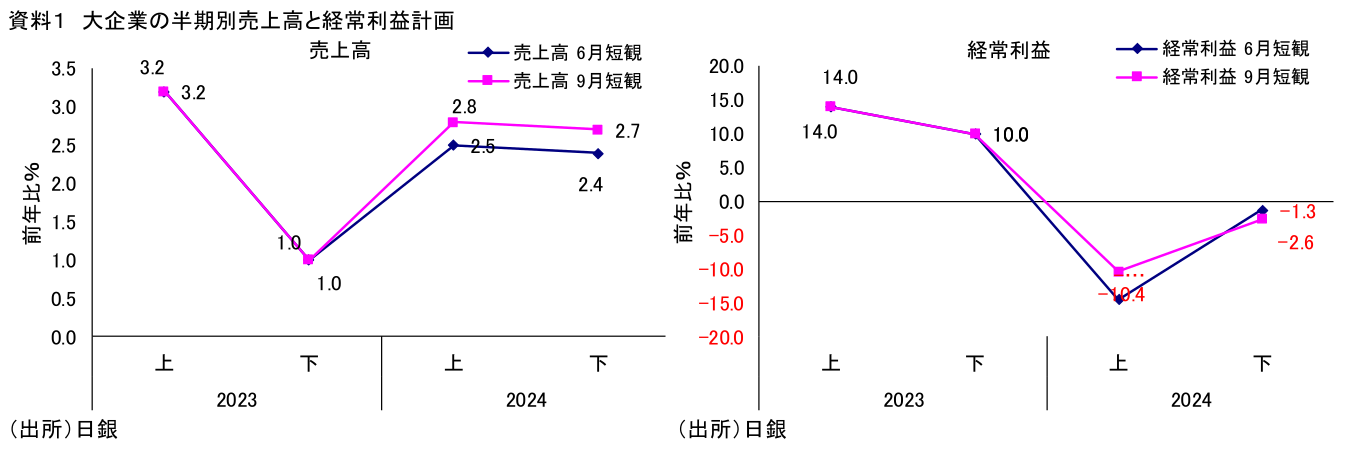

資料1は、9月短観の調査対象大企業(全産業、除く金融)が計画する半期別売上高・経常利益前年比の推移を見たものである。まず売上高を見ると、24年度は上期・下期とも若干上方修正となっている。

一方、経常利益を見ると、伸び率だけを見れば24年度は上期を中心に大幅上方修正になっている。しかし、業種別に着目すれば、非製造業だけ下期も上方修正となっている。このことから、非製造業では次の四半期決算発表で24年度の企業業績見通しを上方修正してくることが予想される。

つまり、産業全体で見れば、売上高の半期ごとの伸び率は前年比で若干の上方修正にとどまるが、経常利益については製造業のうち素材業種以外は上方修正になっているということである。

売上高上方修正は「業務用機械」「鉱・採石・砂利採取」「宿泊・飲食サービス」

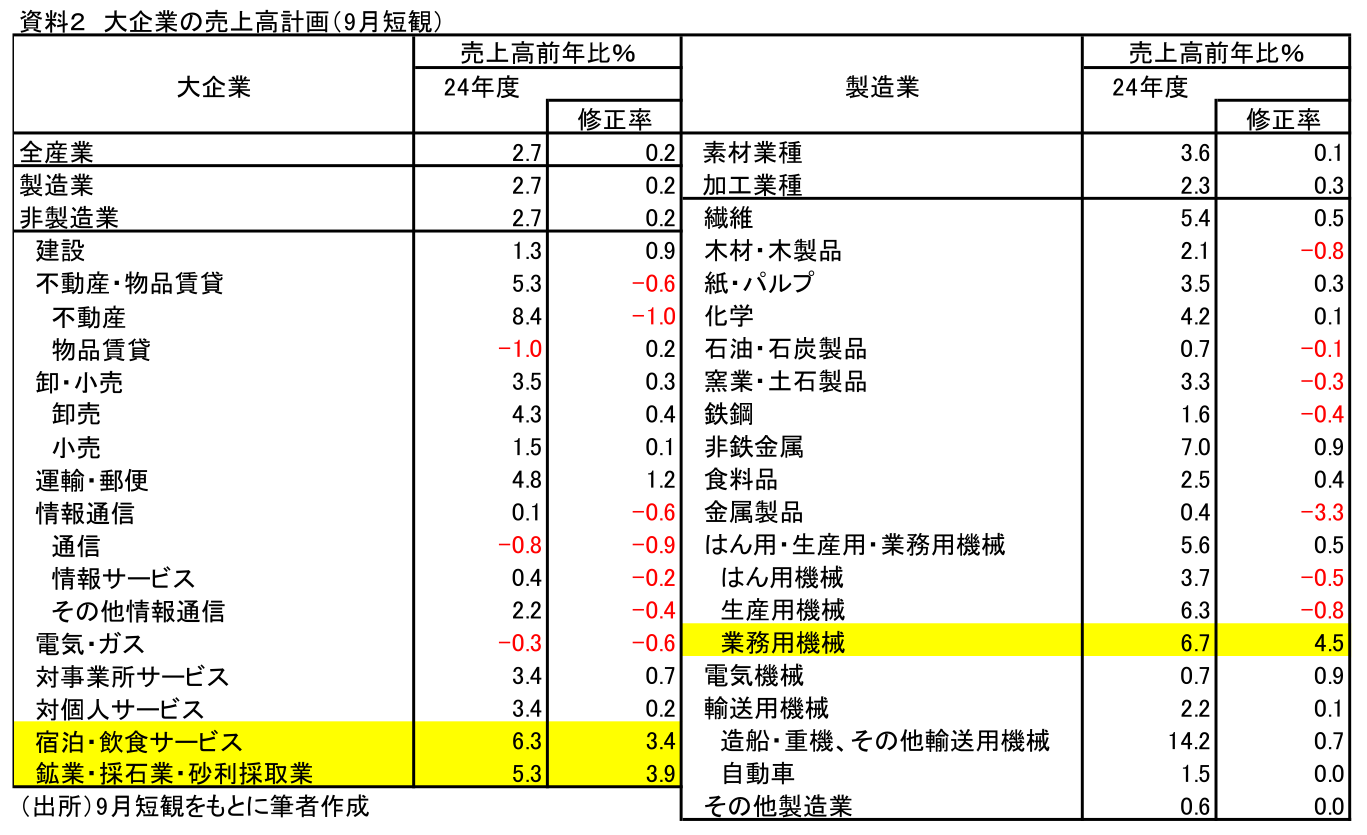

続いて、9月短観の売上高計画を基に、大幅上方修正が見込まれる業種を選定してみたい。資料2は24年度の業種別売上高計画の前年比と修正率をまとめたものである。

結果を見ると、24年度は「物品賃貸」「通信」「電気・ガス」を除く全ての業種で増収計画となる中で、最大の上方修正率となっているのが「業務用機械」である。それに続くのが「鉱・採石・砂利採取」「宿泊・飲食サービス」と続く。

まず、「業務用機械」については、自動販売機や両替機などが含まれる。このため、新紙幣発行に伴い特需が発生したことが上方修正の後ろ盾になっている可能性がある。また「鉱・採石・砂利採取」では、7月までの想定以上の円安や素材価格の上昇が影響している可能性が示唆される。一方、「宿泊・飲食サービス」では、好調だった夏のインバウンドやレジャーなどが寄与したと考えられる。

従って、次の四半期決算における業績見通しでは、こうした業種に関連する企業について売上高計画がどの程度上方修正されるかが注目されよう。

経常利益上方修正期待は「鉱・採石・砂利採取」「業務用機械」「その他輸送用機械」

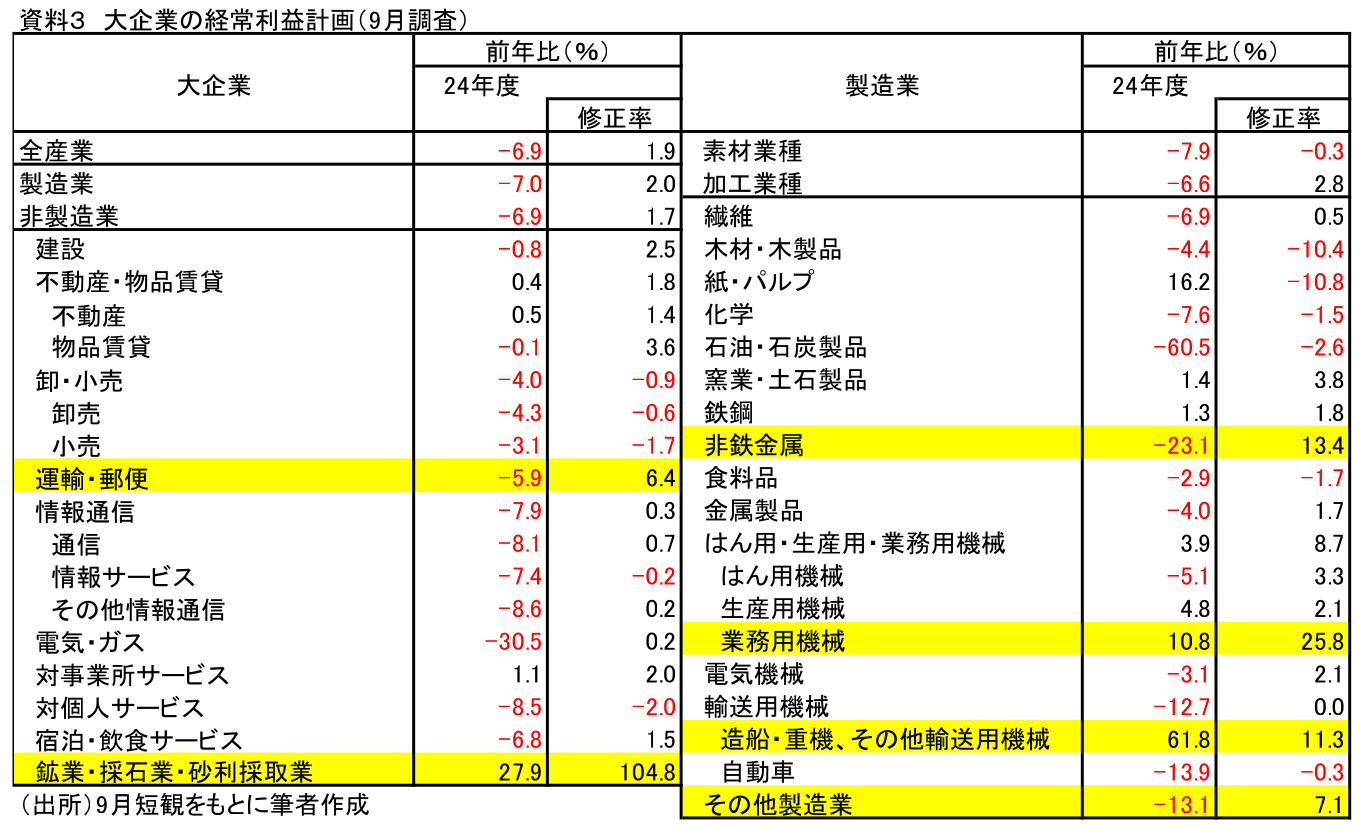

続いて、9月短観の経常利益計画から上方修正が期待される業種を見通してみよう(資料3)。結果を見ると、上方修正率が最も大きいのは「鉱・採石・砂利採取」となっている。これは、売上高同様に7月までの想定以上の円安や素材価格の上昇等が反映されたことが推察される。

それに続くのが「業務用機械」である。背景には、これも売上高同様に新紙幣発行特需が寄与していることが推察される。

それに続く「非鉄金属」については減益計画のままだが、こちらは主要な供給先である自動車の認証不正問題に伴う生産水準落ち込みからの回復が、上方修正の後ろ盾になっている可能性がある。

なお、それに続く「造船・重機、その他輸送用機械」は唯一売上高計画が二けた増収となっていることから、世界的な地政学リスクの高まりに伴う防衛を中心とした需要増が寄与していることが予想されるが 、

それに関連して「運輸」については全体では減益計画ではあるものの、中東情勢の緊迫化に伴い海運の増益が上方修正に寄与していることが推察される。

このように、次の四半期決算で経常利益見通しの上方修正が期待される業種としては、円安や素材価格の上昇が寄与する鉱業に加え、新紙幣特需に伴う業務用機械、世界的な地政学リスクの高まりに伴う防衛関連産業等が指摘できる。

為替レートの変動で業績が修正される可能性も

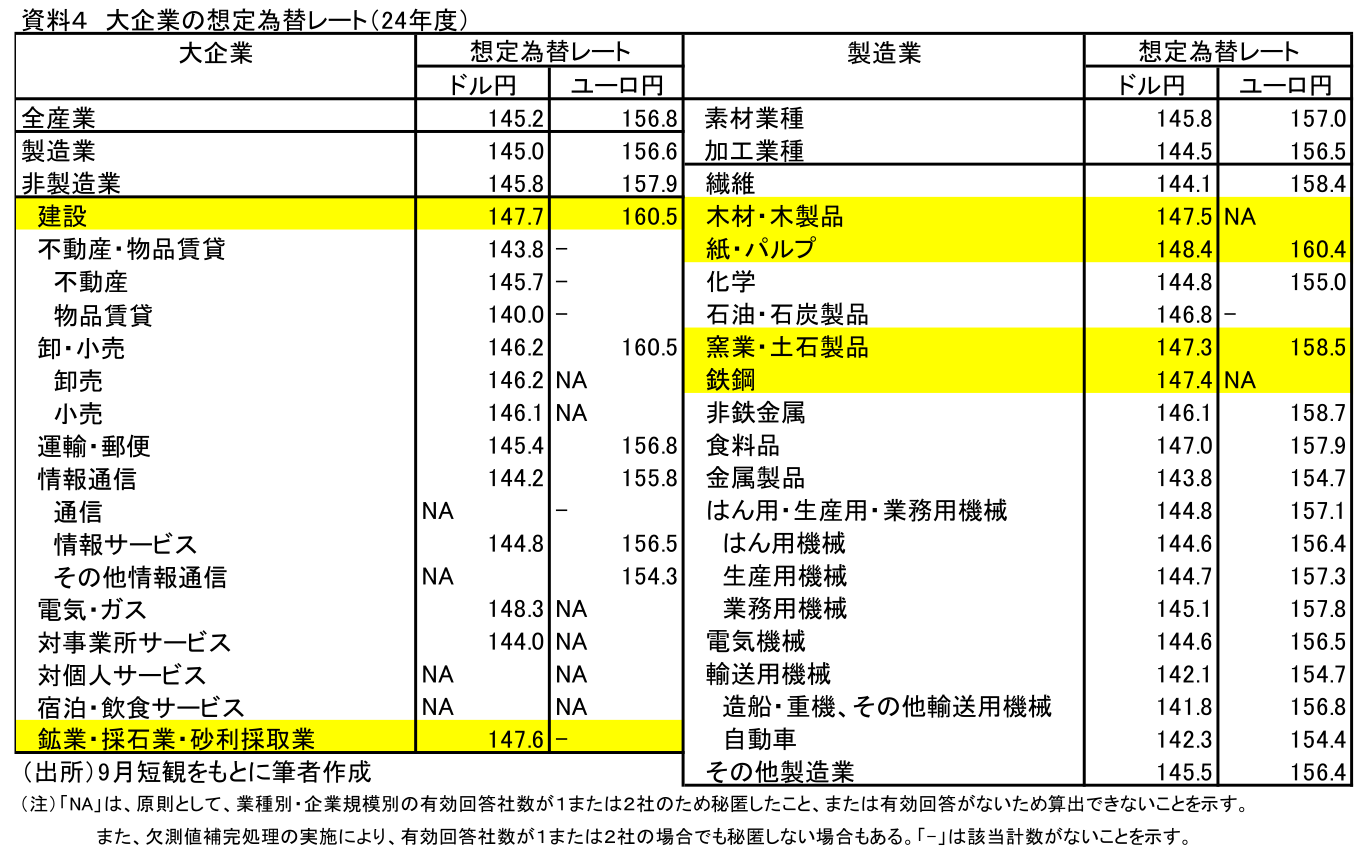

なお、9月短観の収益計画では、企業の想定為替レートも公表されることから、業種別の想定為替レートも今後の業績見通しの修正の可能性を読み解く手がかりとして注目したい。

資料4にて実際に今年度の想定為替レートを確認すると、ドル円で145.2円/$、ユーロ円で156.8円/€となっている。しかし、足元のドル円レートは140円台前半となっている。

中でも、足元のドル円レートよりも特に円安で今期の為替レートを想定しているのが「紙・パルプ」「建設」「鉱・採石・砂利採取」「木材・木製品」となっている。

なお、輸入依存度の高い内需関連産業は円高でむしろ業績の押上要因となる企業も含まれており注意が必要だが、最も円高の悪影響を受けやすい業種の一つとされる製造業の「加工業種」が足元の水準より円安気味の想定をしていることに注目すべきだろう。

以上の結果を踏まえれば、今後は欧米において想定以上の景気減速懸念などに伴うリスクオフを通じて、各国中銀がこれまでよりも金融緩和に前向きな姿勢を示す等して為替レートの水準が円高方向に進めば、こうした今期の為替レートを円安気味に想定している業種に属する企業を中心に今期業績が修正される可能性があることにも注目すべきだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

成長投資を促進するための金融戦略 ~「資産運用立国」のアップグレードで問われる金融機関の自己変革~

日本経済

安野 淳

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣