- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 株価急落の第二波をどうみるか

- 要旨

-

9月初には、ちょうど1ヶ月前と同じように、米ISM製造業景気指数の悪化を起点にして日米株価が大きく崩れた。ごく短期間で情勢を楽観的に判断するのは禁物だ。まだファンダメンタルズが悪化していく疑いは晴れず、あと3ヶ月くらいは様子見を要する。過去の経験則では、日本の株価がピークアウトした後、景気後退が来ることが何度もあった。マクロの景気情勢には要注意である。

月初にある危険性

日経平均株価は、9月4日に前日比▲1,638円と大きく下がった(図表1)。8月1~5日かけて日経平均株価が連続して大幅安になって以来の株価急落第二波がやってきている。この動きをどうみるべきなのか。

今回の株価下落は、ちょうど1ヶ月前と極めて似た図式になっている。あのときも、月初に発表された米ISM製造業景気指数がきっかけになり、米株価が崩れた。米国株価の下落に連鎖して、日経平均株価が下落した。しかも、米国の下落率に比べて、日本株の方がより大幅だ。これは、日本株への海外マネーの依存度が高いからだ。

8月初の米ISM製造業景気指数の悪化は、それが米景気後退懸念を想起させた。それに続き、直後の雇用統計の非農業部門雇用者数の前月比増加幅が+11.4万人と小幅に止まった。FRBの金融引き締めの累積効果が、いよいよ景気後退の可能性を高めてきたかと多くの人が恐怖した。

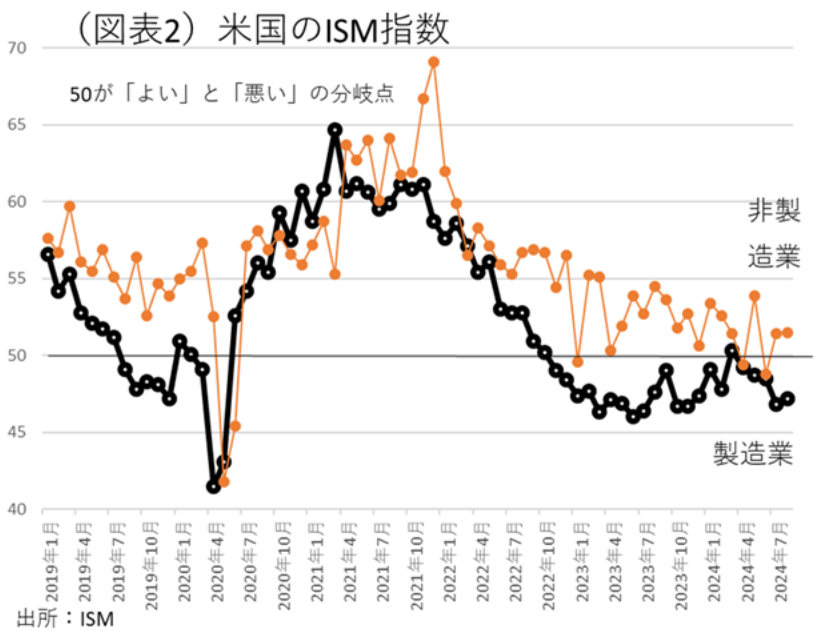

今回、9月4日の株価急落の図式も、きっかけは前日の8月分米ISM製造業景気指数が50を割り込んで、47.2となったことだ(図表2)。6月48.5から7月46.8へと悪化し、その流れが8月も継続している格好だ。この8月初の株価急落から9月3日までは、「8月初の株価急落は何かの間違いでした」と言ってはばからない見解さえ聞かれた。その楽観が一気に暗転した。毎月初は、米国の大型経済指標が定期的に発表されるタイミングで、警戒しておくべきはずだった。しかし、楽観視していたから、意表を突かれた格好になったのだろう。後講釈だが、相場の流れを短期で評価してはならない。

筆者は、このISM指数が世界半導体売上の前年比などと連動し、ハイテク需要の体温計になっているとみているので、今のところは好調に思える半導体分野の業績も、にわかに悪化する可能性に警戒している。まだマクロの景気悪化に波及するかどうかについては際どい局面にあると考えている。

利下げ予想

米株価の下落をみて不思議に思うのは、9月17・18日のFOMCでFRBが利下げに転じる予想が高まっているのに、それに反して株価が下がったことだ。この点を疑問に思う人は多いはずだ。

9月に予想される米利下げは、▲0.25%よりも大きい▲0.50%の幅で行われるという予想が強まっている。このインパクトはかなり大きいはずだ。2024年内で累計▲1.00%の利下げも予想されている。この9月のFOMCでは、政策金利の見通しも発表される。株価下落を知っているFRBの面々は、緩和の時間軸効果を示すことで、過剰な株価下落に歯止めをかけようとする可能性もある。累次の利下げには、マクロ景気の悪化を防止する効果もあるはずだ。

では、なぜ、利下げの予想が株価の下支えにならなかったのか。それは頭を悩ませる問題だ。筆者はそれを整合的に説明できるロジックは、米株価がすでに割高であり、金融緩和でサポートしても持続性が担保できないからだとみている。丁寧に説明すると、米株価はすでに相当な割高なので、利下げで割高状態を嵩上げしたとしても、嵩上げした部分は調整されるという考え方だ。株価が下落する根拠は、そもそも実体よりも株価が割高だという認識があるからだ。実体経済が少しでも悪くなると、それがきっかけになって、割高な状態が割高でない水準まで調整される圧力が一気に働いていく。そうした流れを考えると、利下げで一時的にチューブに空気を注入しても、膨らんだチューブがいずれしぼむ運命を免れられない。株価調整圧力は、高所恐怖症がある限りなくならないことになる。

もちろん、利下げは実体経済を改善させるので、中期的には株価をサポートする。しかし、その効果の顕在化には時間がかかるので、一時的な調整はどうしても起こる。これは、流動性相場から業績相場へのスイッチと言われる局面変化だと説明できる。

ファンダメンタルズはどうか?

今後の米株価は、毎月初のISM指数と雇用統計の動向を確認して、米経済のソフトランディング・シナリオが妥当しそうかどうかを見極めようとするだろう。おそらく、米大統領が2025年1月に就任する直後くらいまでは、見極めの時間がかかるだろう。すると、月初の経済指標などが起点になって、再び大きな株価調整が起こる可能性は、まだ数ヶ月は続く。だから、短期間で「あなたの身体はもう健康体です」などと早すぎる診断を下してはいけない。数ヶ月間の経過観察が求められる。

日本の景気についても、要経過観察である。過去、1980年代後半以降、7月の日経平均株価の月末の値がピークアウトすると、同時期または数ヶ月後に景気後退期に至った事例は多い。過去7回の明確な株価ピークアウトのうち5回は景気後退だった。今回は8回目のピークアウトになる可能性がある(2024年6月28日39,583円→7月31日39,101日→8月30日38,647円)。

もう1つの視点を加えると、株価ピークのときは企業収益のピークだったり、数四半期後にピークアウトすることが多かった。筆者は、もしかすると、2024年7-9月が企業収益の山になる可能性もあるのではないかと心配している。

考えてほしいのは、この7-9月に一時的な企業収益の嵩上げの材料があることだ。①定額減税、②ボーナスによる所得増加、③7月末までの円安局面、などである。こうした要因がなくなって、秋くらいから米国経済の減速感が強まると、日本企業の収益にもピークアウト感が表れる可能性がある。株価が企業収益のピークを暗示している可能性には注意を要する。

逆に、7-9月のピークアウト説が裏切られるとすれば、それは何か起こったときだろうか。10月以降のプラス要因を考えてみると、まず、原油・為替の変化によって、輸入物価が下がってくることだ。すでにWTI価格は1バレル70ドル前後まで落ちている。8月以降は徐々に円高が進んでいて、それが原材料価格の下落へとタイムラグを伴って顕在化していくだろう。

また、9月27日には自民党総裁選挙があり、次期首相が誰になりそうかがはっきりする。その人物は、秋に予定された経済対策で色を出すことだろう。時間差は生じると思うが、これもいくらかは企業業績のプラスになる。

対日株式投資という点では、この次期首相の有力候補が誰になるか、そしてその人物が掲げる経済政策は、投資拡大のチャンスをつくる。日本株が浮揚するためには、そうしたイベントも微妙に影響力を発揮するだろう。もちろん、大きいのは11月5日の米大統領選挙であるが、今後、数ヶ月でそうした材料の消化の結果、ファンダメンタルズがどう変化しそうかが決まってくる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。