- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 今こそ経済安全保障への対応が必要な理由

- Economic Trends

-

2024.08.15

日本経済

経済理論

バイデン政権

米中関係

イノベーション

岸田政権

ウクライナ問題

米国大統領選

今こそ経済安全保障への対応が必要な理由

~基盤は「コンピューティング」「クリーンテック」「バイオテック」「防衛」等~

永濱 利廣

- 要旨

-

- バブル崩壊以降の日本経済は、マクロ安定化政策を誤ったことでデフレが長期間放置されてしまった。そして、設備への成長投資が十分になされなかったこともあり、経済成長が長期停滞を続ける「失われた30年」という状況が続いてきた。

- 設備や人への投資を促して経済の長期停滞から抜け出すためには、経済全体や企業それぞれの成長期待が高まることが必要であり、それによって設備への投資が拡大すれば、需要拡大を通じた生産性向上により賃金も上がり、経済成長の好循環につなげることができる。

- 対外経済状況は、自由主義と権威主義といった異なる政治経済体制間での緊張の高まりを背景とした不確実性の高い状況に変化している。こうした中で、政府も将来にわたる我が国経済安全保障上の産業・技術基盤として、コンピューティング、クリーンテック、バイオテック、防衛等の分野が不可欠とし、それぞれの分野で特に重要なサプライチェーンに注目し、その維持や発展に政策資源を集中的に投資するとしている。特に、経済安全保障上重要なサプライチェーンにおいてカギを握る物資や技術を特定した上で、技術革新の動向に加え、我が国における相対的な優位性や対外依存度を分析把握し、強靭化に向けた適切な政策手段を当てはめていくとしている。

- 日本の製造業賃金は2022年時点でシンガポールや韓国の3分の2程度の水準まで下がっているが、人件費だけで考えれば、依然として生産拠点としての優位性はタイやフィリピンなどの新興国に分がある。このため、日本が立地競争力を得るには、コモディティ化した製品というよりも、そうした新興国では供給できない高い技術に裏打ちされた製品を生み出す国になることが求められる。そのためには、高度な研究開発を可能とする人材投資も必要。

- 為替動向にかかわらず、気候変動対策や経済安保、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資、規制・制度等に着目し、国内の強みへの投資が今まで以上に必要となってくる。

①失われた30年に設備への投資を怠った付け

ロシアのウクライナ侵攻に伴うコストプッシュインフレ等により、日本経済を取り巻く環境は厳しさを増しているが、それ以前から日本経済は危機的な状況にある。

バブル崩壊以降の日本経済は、マクロ安定化政策を誤ったことでデフレが長期間放置されてしまった。そして、国内の設備や人への分配が十分になされなかったこともあり、経済成長が長期停滞を続ける「失われた30年」という状況が続いてきた。

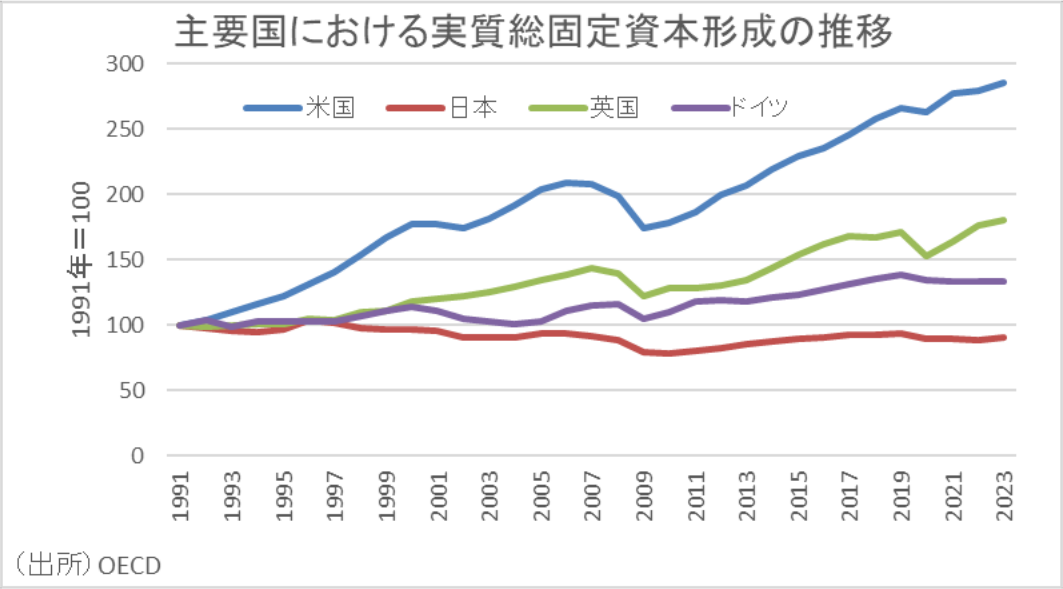

実際、2023年時点の主要国の実質総固定資本形成の推移を見ても、1991年比で米国が2.9倍、英国が1.8倍、ドイツが1.3倍に伸ばしているのに対し、日本は逆に0.9倍以下に減少している。

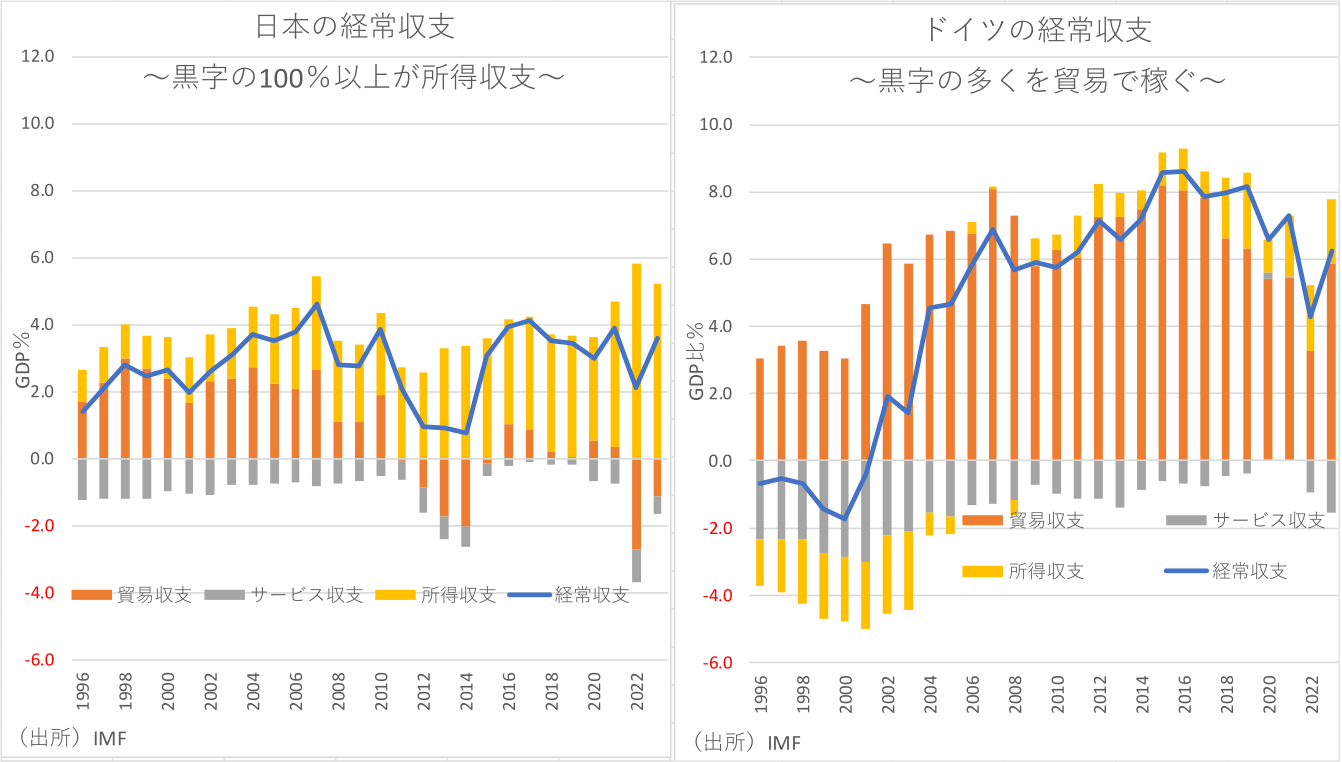

また、日本の経常収支は、海外生産比率が高まる中で貿易黒字が縮小する一方で所得収支により黒字を維持しているものの、日本国民が世界で稼いだこの所得が国内に十分還流していないことがよく知られている。他方、ドイツの経常収支は引き続き貿易黒字が主な黒字要因となっており、ドイツ国民が世界で稼いだ所得がドイツ国内に落ちていることがわかる。

成長会計に基づけば、こうした有形・無形の固定資産の国内蓄積が停滞することで、資本投入量や全要素生産性の伸び悩みを通じて潜在成長率の低迷につながることになる。逆に国内設備への投資を促して経済の長期停滞から抜け出すためには、経済全体や企業それぞれの成長期待が高まることが必要であり、それによって国内設備への投資が拡大すれば、需要拡大を通じた生産性向上により賃金も上がり、経済成長の好循環につなげることができる。

②ウクライナ危機で経済安全保障への対応が必須に

対外経済状況は、自由主義と権威主義といった異なる政治経済体制間での緊張の高まりを背景とした不確実性の高い状況に変化している。世界全体の需要構造を見ても、世界人口の増加やDX(デジタル・トランスフォーメーション)・GX(グリーン・トランスフォーメーション)が起点となってイノベーションが創発される中、国際機関によれば世界経済は今後も安定的な成長が見込まれている。そして、今後も所得拡大が見込まれるグローバルサウス諸国等の地域における成長の取り込みを、各国の政府や企業が共に模索している。こうした中、WTOも産業政策や環境・経済安全保障・デジタルなどの諸課題に対処しながら国際貿易や投資に一定に規律をもたらしており、G7やG20も一定の意義を有しているが、各国とも自国の国益を優先する傾向が強まっている。このため、こうした構造変化に直面する世界において、日本は世界の需要を取り込む観点から、新たな国際枠組みやルールの形成、サプライチェーンの再構築などが求められている。

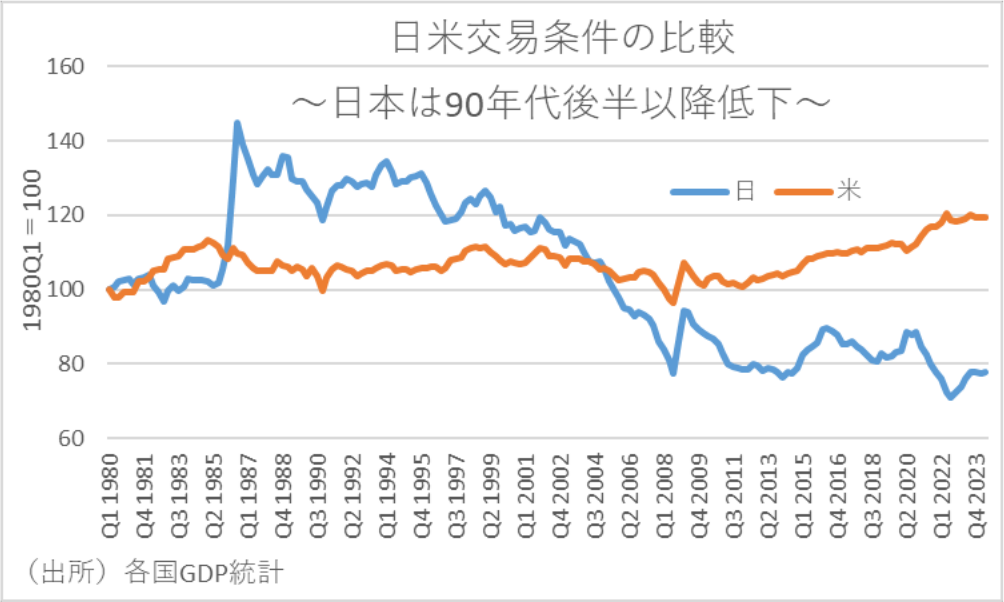

実際、我が国の交易条件は為替レートや輸入価格、輸出競争力等の要因によって左右されるが、米国の交易条件が安定的に推移しているのに対し、日本の交易条件は90年代後半以降、著しく悪化している。

こうした中で、政府も将来にわたる我が国経済安全保障上の産業・技術基盤として、コンピューティング、クリーンテック、バイオテック、防衛などの分野が不可欠とし、それぞれの分野で特に重要なサプライチェーンに注目し、その維持や発展に政策資源を集中的に投資するとしている。そして、特に経済安全保障上重要なサプライチェーンにおいてカギを握る物資や技術を特定した上で、技術革新の動向に加え、我が国における相対的な優位性や対外依存度を分析把握し、強靭化に向けた適切な政策手段を当てはめていくとしている。

③日本の賃金は十分に安い

日本の製造業においても、生産拠点を国内に回帰させる動きが活発化している。そして、経済産業省の「ものづくり白書」に掲載された2016年の調査によれば、企業が国内回帰を行った理由として、「為替レート」と「人件費」が上位に挙げられている。

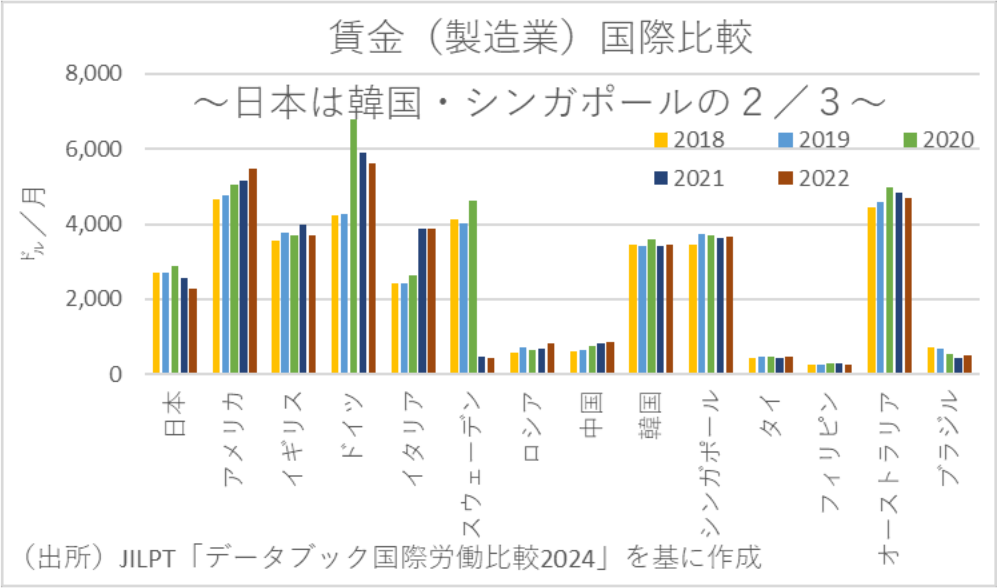

そこで、独立行政法人労働政策研究・研修機構(JILPT)が公表している「データブック国際労働比較2024」を基に、各国における製造業の賃金をドルに換算した月給ベースで比較してみた。すると、既に日本の製造業賃金は2022年時点でシンガポールや韓国の3分の2程度の水準まで下がっていることがわかる。さらに、日本の製造業賃金は中国よりも高水準を維持しているが2021年以降に急落しているのに対し、中国では賃金が急速に上昇傾向にあることもわかる。

中国は安い人件費などを武器に各国の投資を集め、“世界の工場”としての地位を築いてきた。しかし、中国の経済成長進展に加えて、経済安全保障の重要性が高まることに伴いサプライチェーンの再構築が進むという構図の変化も、日本の製造業の国内回帰に大きな影響を与えていると考えられる。

ただ、人件費コストだけで考えれば、依然として生産拠点としての優位性はタイやフィリピンなどの新興国に分がある。このため、日本が立地競争力を得るには、コモディティ化した製品というよりも、そうした新興国では供給できない高い技術に裏打ちされた製品を生み出す国になることが求められる。そのためには、高度な研究開発を可能とする人材投資も必要だろう。

④為替動向にかかわらず国内の強みへの投資が必要

実際に海外では、地政学リスク拡大を受けた産業政策等の推進が活発化している。例えば米国では、研究開発支援において、国内生産を推奨する大統領令を発出している。またドイツでは、グリーン投資や研究開発投資に対する税制支援を強化している。フランスでも、生産から輸送までに生じるCO2の排出に応じたEV購入補助金を導入し、結果として国産EVを優遇している。中国でも、産業競争力強化やイノベーションの推進、外資誘致、輸出管理などで新たな動きがある。

さらに、海外諸国の戦略産業投資の面でも、GXやDX等の中長期的成長が見込まれる戦略分野について、政府が大規模・長期・包括的な支援を行うことにより、自国内への民間企業の立地や投資を誘致する動きも強まっている。

背景には、中国のハイテク分野での技術力向上が顕著となり、米中の技術覇権をめぐる争いの活発化等がある。そして、戦略産業の育成やグローバル・サプライチェーンの見直し等、各国で経済安全保障に関する取り組みが強化されており、欧米でも競争力のある新産業育成と技術イノベーション政策を重視している。特に、半導体の要となる技術において、国際的な機微技術の管理強化の動きが活発化しており、世界経済の減速や生産拠点の多元化の要請から、グローバル・サプライチェーンの一部に国内回帰の動きも出ている。また、世界的なカーボンニュートラルの加速により、再・新エネ、スマートシティ、革新的エネ・環境技術開発が進展していることに加え、廃プラスチック等に関する循環経済への関心の高まり等もあり、結果として新たな産業政策が台頭するのは当然の帰結といえよう。

こうしたことからすれば、足元ではたまたま円安で国内回帰を決断しやすい環境ではあるが、為替動向にかかわらず、気候変動対策や経済安保、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資、規制・制度等に着目し、国内の強みへの投資が今まで以上に重要となってくるだろう。

<参考文献>

産業構造審議会 経済産業政策新機軸部会 第3次中間整理(2024年6月)

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析