- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マクロ環境から見た日銀追加利上げの妥当性

- Economic Trends

-

2024.08.06

日本経済

経済理論

岸田政権

金融不安

資産形成・資産運用

マクロ環境から見た日銀追加利上げの妥当性

~「ダム論」からの検証。需給ギャップマイナス下で初の利上げ~

永濱 利廣

- 要旨

-

- 日銀の追加利上げの妥当性を考える上では、結果的に失敗に終わった2000年代初頭のゼロ金利解除時に盛んに使われた「ダム論」が参考に。結果としてITバブル崩壊なども相まって2000年秋頃以降に景気が腰折れし、2001年3月には再びゼロ金利政策に復帰せざるを得なくなった。

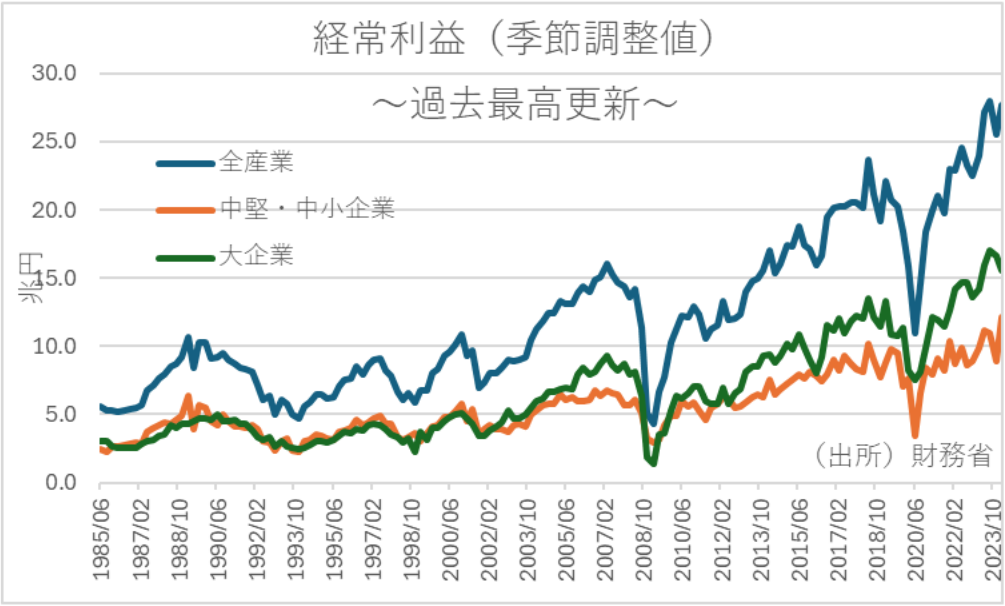

- 財務省の法人企業統計季報によると、経常利益は大企業・中堅中小企業とも2020年4-6月期を底に、直近1-3月期には既往最高を更新しており、投入価格の低下に加えて、企業の価格転嫁等に伴い売上高が増加することで利益が創出されている。経常利益の増加要因だけで見れば、必ずしもコスト削減が主導しているわけではなく、ダムの水量が不十分とは言えない。

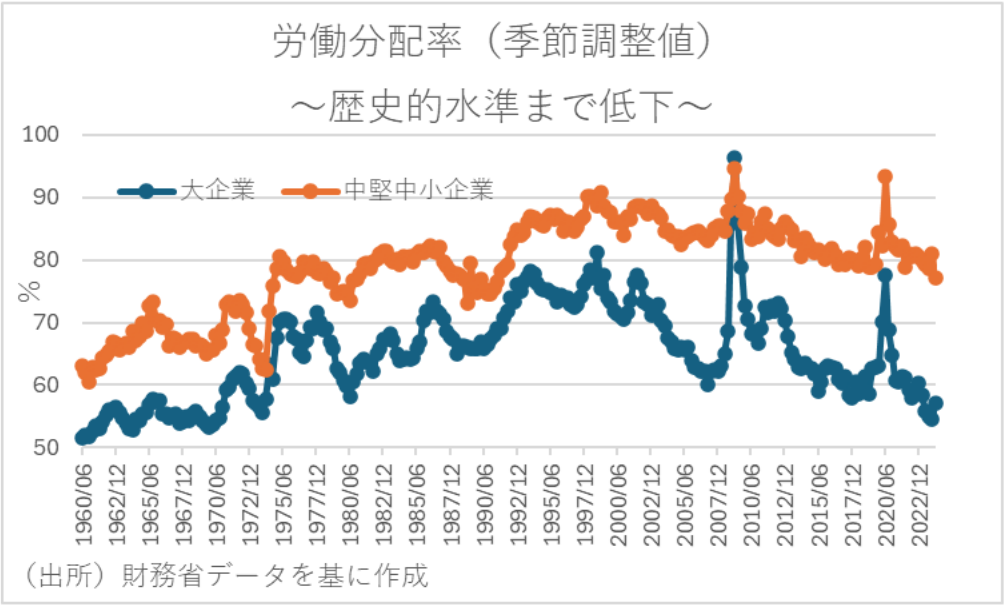

- ダムの高さも知るべく、財務省の法人企業統計季報を基に労働分配率を計算すると、大企業・中堅中小企業とも歴史的水準まで下がっており、過去に比べて企業の儲け見合いで人件費を増やしていない。これは、企業が前向きな価格転嫁によりインフレ率が高まるほどには名目賃金が増加せず、それは実質賃金が2年以上マイナスを続けていることからも裏付けられる。ダムの高さが当初の想定以上に高く、物価と賃金の好循環はまだ道半ばということになる。

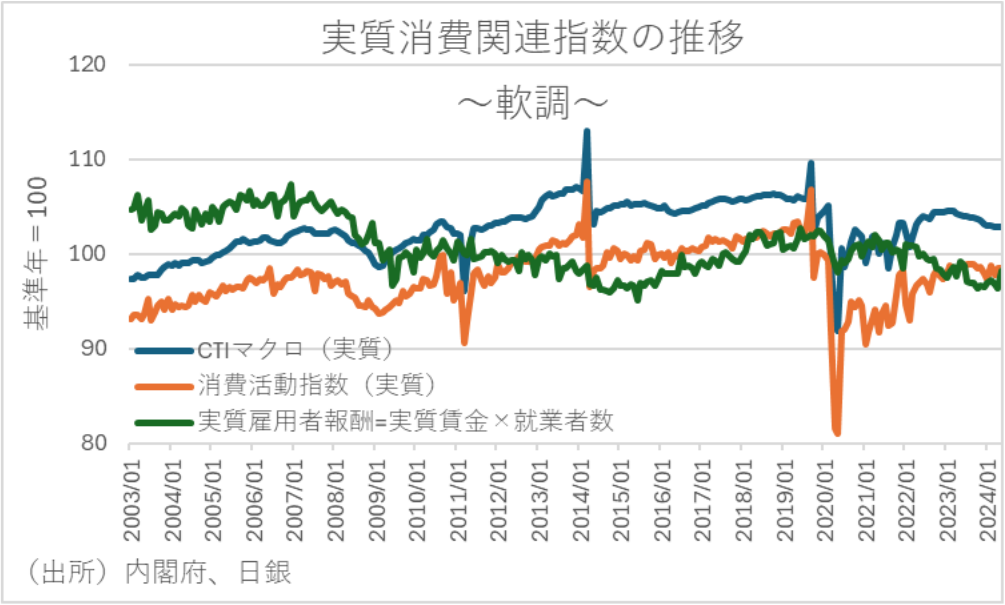

- 当然、ダムの水圧も乏しく、実質雇用者報酬が大きく減少する中で、実質個人消費が落ち込んでいる。①企業の積極的な価格転嫁のわりに賃金上昇が不十分な中、実質賃金の低下が大きな制約要因になっている。②度重なる税と社会保険料の負担増により、実質購買力(可処分所得)が削がれている、という点が観察される。

- 利上げは、家計の利子収入や円安是正を通じた輸入物価上昇の抑制により家計へ恩恵が及ぶ可能性を指摘する向きもある。しかし、広く薄い利子収入の増加や値上げ抑制を通じた個人消費の押し上げ効果は限定的。利上げに伴う変動金利の住宅ローン保有世帯の負担増や、円安是正を通じたインフレ率低下に伴う春闘賃上げ率の低下は、ほぼ確実に個人消費の押し下げ圧力に。

- 拙速といわれた2000年と2006~2007年にかけて利上げが行われていた局面ですら、いずれも日銀が推計する需給ギャップがプラスとなっていた。しかし、今回の局面では需給ギャップがマイナス幅を拡大している局面で利上げに踏み切っていることから、いかに今回の利上げがマクロファンダメンタル以外の要因で実施されたかがわかる。

- 2000年代の2回の利上げ局面は需給ギャップがプラスであったにも関わらずダム論が上手く機能しなかったのは、いずれも日本の景気循環の原動力となってきた電子部品デバイスの在庫循環が下方局面のタイミングでの利上げだったことも一因。今回も、電子部品デバイスの出荷在庫バランスが急速に低下する局面での追加利上げとなった。仮にこのまま米経済が腰折れしたりすれば、今回の日銀の追加利上げも事後的に戦犯扱いされるリスクがあることには注意が必要。

2000年ゼロ金利解除時の「ダム論」を振り返る

日銀はインフレ目標2%の下、7月の金融政策決定会合で追加利上げに踏み切った。ただし、金融政策の正常化は単にインフレ率が2%を上回っていれば良いというものではない。実体経済の改善に裏付けられる形で、利上げが物価と賃金の好循環の足かせになってはならないというのが標準的なマクロ経済学的な考え方だろう。

こうした日銀の追加利上げの妥当性を考える上では、結果的に失敗に終わった2000年代初頭のゼロ金利解除時に盛んに使われた「ダム論」が参考になる。今を遡ること24年前の2000年8月に、日銀は前年2月から実施していたゼロ金利政策の解除を決定した。その際、政府はゼロ金利政策の継続が必要と考え、議決延期請求まで行ったが、それを否決してまで日銀はゼロ金利解除を強行した。

その際に日銀が持ち出してきたのが「ダム論」だった。具体的には、企業収益増加の影響は直ちに現れるのではなく、貯水されたダムのように家計所得や個人消費の増加へと徐々に波及するという論である。しかし、結果としてはITバブル崩壊なども相まって2000年秋頃以降に景気が腰折れし、2001年3月には再びゼロ金利政策に復帰せざるを得なくなった。

そこで本稿では、こうした『ダム論』を現在の状況に引き直して、ダムを超えて川が下流に流れるように企業収益が家計に分配され、それが消費に結びつく展望が描けているかどうかを判断する。具体的には、ダムの水量を示す企業収益と、ダムの高さを示す家計所得、ダムの水圧を示す個人消費を見ることで、追加利上げの妥当性を検証する。

経常利益は過去最高更新も頭打ち感

まずは、ダムの水量を示す日本企業の利益から確認する。財務省の法人企業統計季報によると、経常利益(季節調整値)は大企業・中堅中小企業とも2020年4-6月期を底に、直近1-3月期には既往最高を更新していることがわかる。

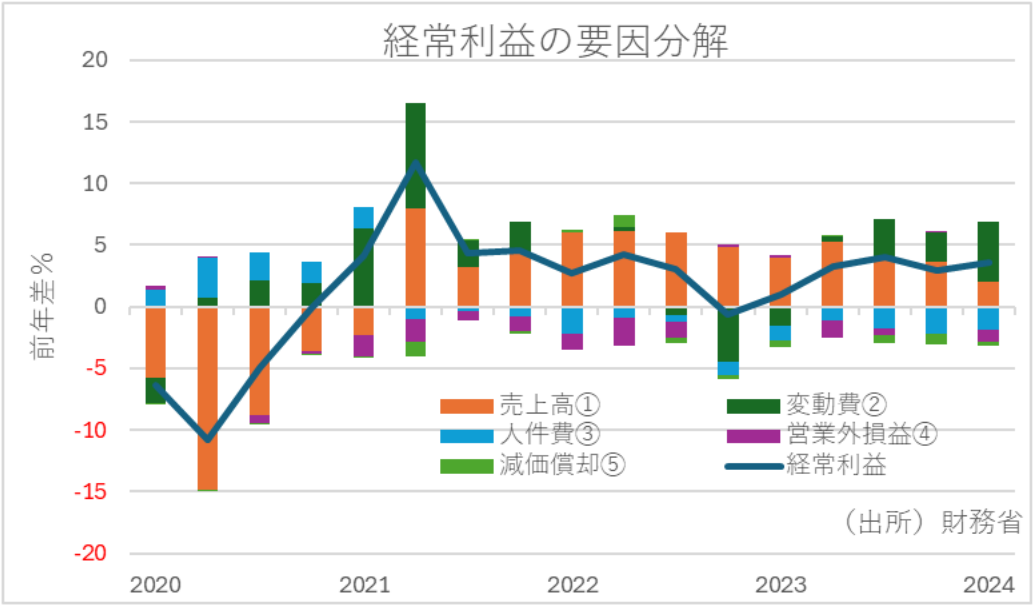

しかし重要なのは、利益の増加が売上高の伸びを伴うものなのか、コスト削減によるものなのかである。そこで、経常利益の前年差を、①売上高要因、②変動費要因、③人件費要因、④営業外損益要因、⑤減価償却要因に分解してみた。すると、足元で利益を押し上げているのが②の変動費要因と①の売上高要因であることがわかる。つまり、投入価格の低下に加えて、企業の価格転嫁等に伴い売上高が増加することで利益が創出される構図となっている。したがって、経常利益の増加要因だけで見れば、必ずしもコスト削減が主導しているわけではなく、ダムの水量が不十分だったとは批判できないだろう。

労働分配率は歴史的低水準

しかし、企業の利益がダムを超えて家計に分配されているかを探る上では、ダムの高さも知る必要がある。そして、こうしたダムの高さを左右する重要な要素として、労働分配率が挙げられる。例えば同比率が低い時は、企業の儲けに対して労働者への分配が不十分ということになる。そして、そのような状況では企業の収益が増えたとしても、人件費の増加に結び付きにくいことになる。したがって、ダム論の視点からすれば「ダムはまだ高くて十分超えられない」ということになる。つまり、労働分配率の低さはダムの高さを意味し、企業の儲けが人件費として分配されにくい状況と解釈される。

そこで、財務省の法人企業統計季報を基に、簡便的に労働分配率(=人件費/(人件費+営業利益))を計算してみた。すると、大企業・中堅中小企業とも歴史的水準まで下がっていることがわかる。実際、24年1-3月期における大企業の労働分配率は57%と、約半世紀ぶりの水準まで下がっている。一方、中堅・中小企業は構造的に売上高人件費率が高いため、その水準も直近で77%と高いが、それでも約30年ぶりの水準まで下がっている。

こうした労働分配率の水準に基づけば、企業規模を問わず、過去に比べて企業の儲け見合いで人件費を増やしていないとみられる。つまり、企業は投入コスト価格低下と製品価格転嫁に伴い儲けを大きく増やしているが、その割には労働者に対する分配にシビアということだろう。これは、企業が前向きな価格転嫁によりインフレ率が高まるほどには名目賃金が増加せず、それは実質賃金が2年以上マイナスを続けていることからも裏付けられる。

つまり、ダムの水量は十分貯まってきてはいるものの、ダムの高さが当初の想定以上に高く、物価と賃金の好循環はまだ道半ばと解釈できる。

個人消費は停滞のまま

となれば、当然ダムの水圧も乏しいことが推察されるが、実際にダムの水圧を示す個人消費についてみてみよう。物価と賃金の好循環が持続するには、個人消費の持続的な拡大が欠かせない。というのも、仮に物価と賃金が上がっても、家計の実質的な購買力が拡大を続けなければ、企業は持続的なペースで値上げができなくなるからである。

そこで、月次でマクロの個人消費動向が確認できる内閣府の総消費動向指数(CTIマクロ)や、日銀の消費活動指数の推移を見てみた。すると、いずれも実質個人消費は軟調な推移となっていることがわかる。そして、特に足元で見られている特徴としては、実質雇用者報酬が大きく減少する中で、実質個人消費が落ち込んでいるということである。

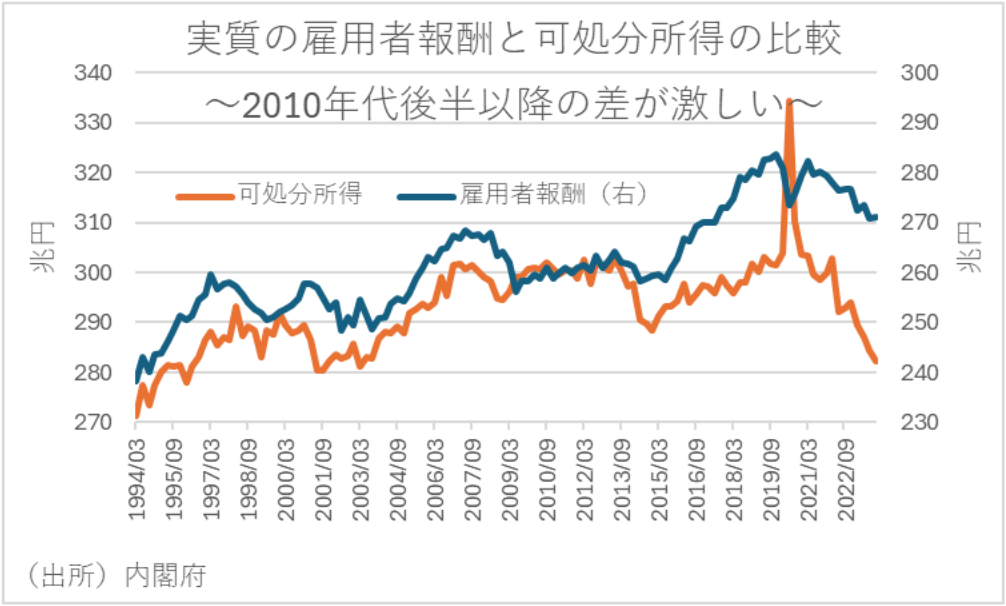

こうした家計の個人消費に対する厳しい状況は、別の角度からも見えてくる。というのも、家計の所得環境については、実質の雇用者報酬よりもさらに実質の可処分所得の落ち込みが大きいという関係が見られる。特に直近となる昨年10-12月期の実質可処分所得は20年以上前の水準まで落ち込んでいる。

こうしたことから、個人消費については、①企業の積極的な価格転嫁のわりに賃金上昇が不十分な中、実質賃金の低下が大きな制約要因になっている。②度重なる税と社会保険料の負担増により、実質購買力(可処分所得)がそがれている、という点が観察される。

日銀の金融政策の正常化は、家計の利子収入や円安是正を通じた輸入物価上昇の抑制という側面からすれば、家計へ恩恵が及ぶ可能性を指摘する向きもある。しかし、広く薄い利子収入の増加や値上げ抑制を通じた個人消費の押し上げ効果は限定的だろう。一方で、利上げに伴う変動金利の住宅ローン保有世帯の負担増や、円安是正を通じたインフレ率低下に伴う春闘賃上げ率の低下はほぼ確実に個人消費の押し下げ圧力になろう。

半導体サイクルも頭打ちの可能性

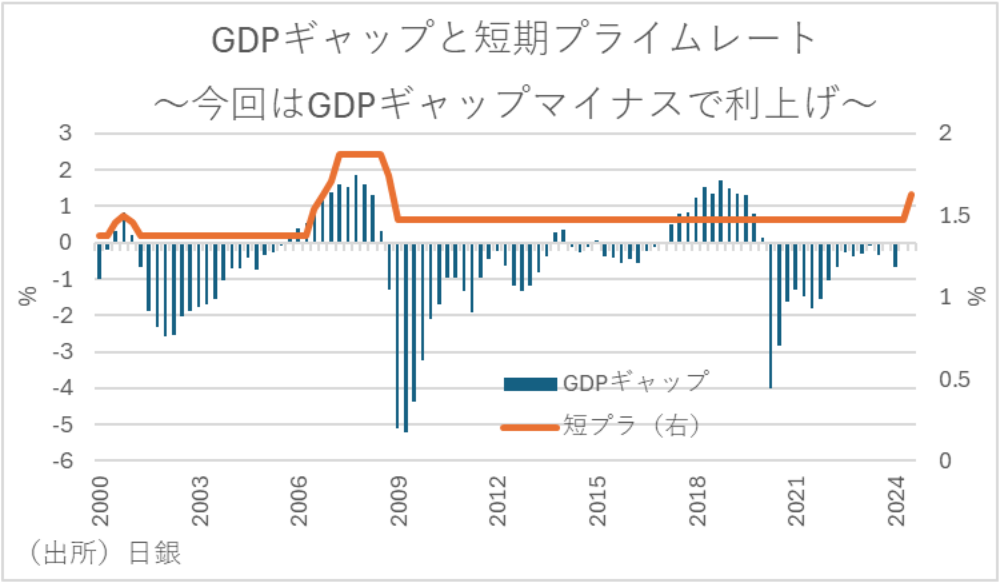

そもそも日銀は、経済・物価情勢を的確に判断していくうえで、経済の活動水準を表し、物価変動圧力の目安となる「需給ギャップ」を見ていくことが有益とし、独自で推計した結果を公表している。

そこで、実際に2000年代以降の日銀が推計した需給ギャップと、日銀の政策金利が反映される短期プライムレートの関係を遡ってみた。すると、利上げが拙速といわれた2000年と2006~2007年にかけての局面ですら、いずれも日銀が推計する需給ギャップがプラスとなっていた。しかし、今回は需給ギャップがマイナス幅を拡大している局面で利上げに踏み切っていることがわかる。こうしたことから、いかに今回の利上げがマクロファンダメンタル以外の要因で実施されたかがわかるといえよう。

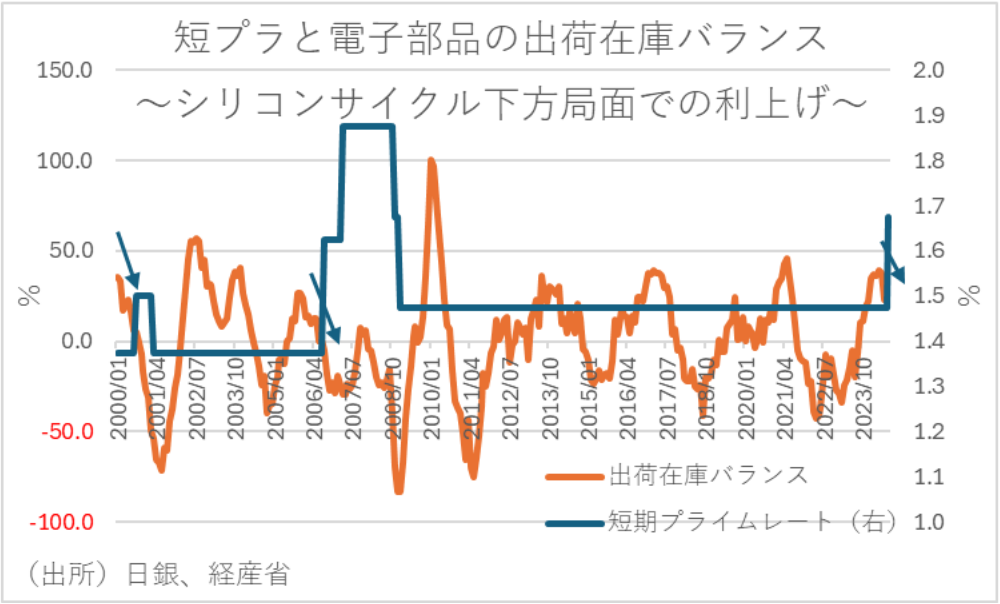

では、なぜ2000年代の2回の利上げ局面は需給ギャップがプラスであったにも関わらずにダム論が上手く機能しなかったかというと、いずれも日本の景気循環の原動力となってきた電子部品デバイスの在庫循環が下方局面のタイミングでの利上げだったことも一因であった可能性が推察される。特に2000年のゼロ金利解除時には、米国を中心に盛り上がっていたITバブルが徐々に崩壊しつつあり、電子部品の出荷・在庫バランス(出荷前年比-在庫前年比)が明確な下方局面にあったにもかかわらず、政府の反対を押し切って日銀が利上げを行い、結果的にその後の不況の戦犯とされた。

今回も、いみじくもEVや生成AIブームの勢いが陰りを見せ始めたとする向きも出始める中、電子部品デバイスの出荷在庫バランスが急速に低下する局面での追加利上げとなった。この動きが一時的なものなのか持続的なのかの判断は微妙であり、今回は2000年のゼロ金利解除時と異なり、政府からの利上げ催促的な動きがあったことも確かである。しかし、仮にこのままシリコンサイクルが下方トレンド入りしたり、米経済が腰折れしたりすれば、今回の日銀の追加利上げも事後的に戦犯扱いされるリスクがあることには注意が必要だろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

関連テーマのレポート

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

-

6月短観から見た26年度業績見通し ~目立つ生成AIブーム関連業種の収益計画上方修正~

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月25日)解説 〜予算編成改革基本原則、中長期的な経済・財政試算の概要〜

日本経済

永濱 利廣