- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 為替介入の危険信号、それでも円安進行

- 要旨

-

ドル円は、一時、1ドル161円という歴史的な大台をつけた。すぐに、日本の通貨当局による為替介入があっても何の不思議もない。仮に、為替介入があれば、▲5円前後の円高になるだろう。とはいえ、潜在的な内外金利差は大きく円安基調は年末にかけて進むとみられる。

動きやすい為替レート

ドル円レートが一時1ドル161円を突破した(図表1)。米国では、大統領選挙候補者のテレビ討論が行われている最中であった。トランプ候補とバイデン大統領は、どちらが優勢かは見極めづらい印象であったが、思惑によって為替が動いたかたちである。

すでにドル円は38年ぶりの円安水準に移行し、ユーロ円でも1ユーロ172円という未踏の水準まで円安が進んでいる。この間、米長期金利は、少し低下しているから、円独歩安という展開なのだ。

日本の通貨当局は、為替介入をいつ実施してもおかしくはない構えにある。おそらく、再び10兆円近くの介入規模になれば、一時的にドル円レートは▲5円前後の円高を引き起こすだろう。その場合、1・2回の為替介入が実施されて、約1週間くらいかけて半値戻し(円安方向に+2~3円)で推移するとみられる。

6月末・7月初のタイミングは、経済指標が発表されて、それらを材料に為替相場は動きやすいと感じられる。そこで、為替が1ドル161円台に移行すると、日本の通貨当局は「危険エリアに入った」と判断して、トリガーを引く可能性が十分にある。米国からは、為替操作の監視リストに日本を復活させるという牽制球が投げ込まれた。イエレン財務長官も、あまり歓迎していない様子だ。しかし、日本の通貨当局は、それらを理由に動けないとは思われたくはないだろう。これまでも鈴木財務大臣は、介入の可能性を何度も示唆している。

なお、7月末の人事異動で神田財務官が交代することが決まった。筆者は、それは為替政策に変更をもたらす材料ではないと思う。

目先、6月末から7月初にかけての為替相場は、為替介入を意識しながら、緊迫した情勢になるだろう。とはいえ、このまま円安基調は収まる訳ではないだろう。潜在的な内外金利差は大きく、円安基調は年末にかけて進むとみられる。

なぜ、日銀の追加利上げは無視されるのか?

ここ数週間の展開で、やや不思議なのは、日銀が追加利上げに7月会合で動く可能性が高まったのに、円高にならないことだ。半ば、日本の金融政策は無視されている。

原因は、予想される利上げ幅が小さいことにある。次は、政策金利を0.10%から0.25%へと引き上げる。+0.15%ポイントの幅では、日米政策金利差はほとんど縮小しない。円キャリー取引を解消させるにはインパクト不足なのだ。

米国のインフレ圧力は根強い。半導体サイクルは、いずれ上向く兆しをみせている。雇用統計の非農業部門の雇用者数は、移動平均でみれば、ボトムアウトして上向きに変わりつつある。これで、FRBがFFレートの5.25~5.50%のレンジを12月まで据え置けば、潜在的ドル高圧力が強く働き、日銀の要因で円高に振れる可能性は吸収されてしまう。

仮に、7月末の会合で日銀が動くのならば、長期国債の買入れ減額のところで相当に思い切った変更をしなくては為替レートに影響力を及ぼせないと思われる。まだ、日銀会合まで約1か月間の期間がある。それまでに、為替が予想外に円安に向かうことに関して、日銀はどういったアナウンスメントで応じるかということも宿題になるだろう。

円安圧力の正体

筆者は、目先の為替介入や金融政策以外に、やはり円安の素地があることが問題だと感じる。

岸田首相は、8~10月にかけての電気ガス代の補助再開を行うようである。化石燃料の輸入増につながるので、これは円安要因だ。貿易赤字の拡大は、円を売る要因として看過できない課題である。

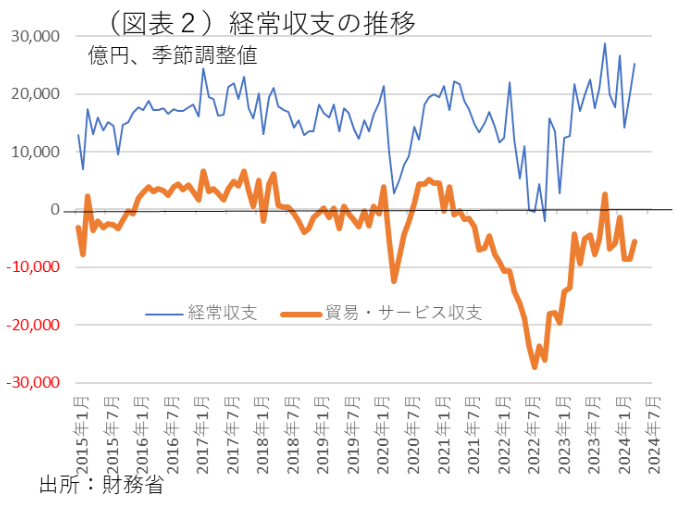

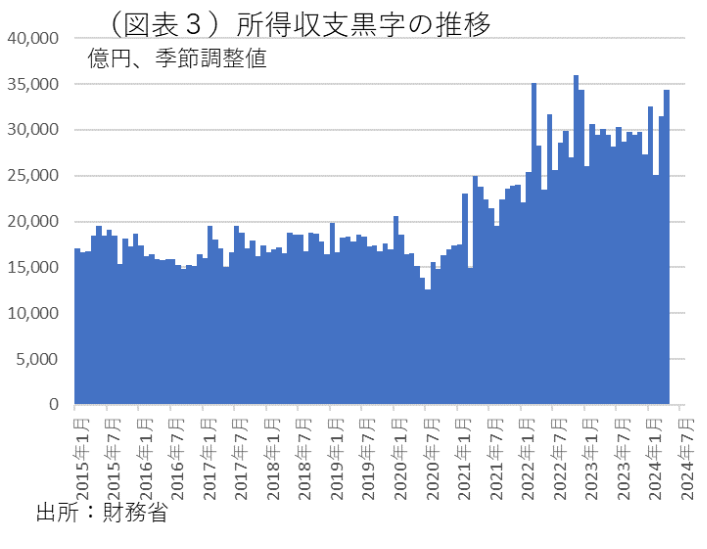

日本は、2023年度にかけて過去最大の経常収支の黒字になっている(図表2、3)。本来、経常黒字であれば、円高になるというのが教科書的な理解になる。しかし、経常黒字を形成しているのは、海外資産から得られる所得収支の黒字である。ドルなど外貨資産からの利子・配当が巨大化しているので、黒字化するのである。

この外貨資産からの利子・配当は必ずしも、円に戻ってこない。外貨の運用利回りが高いので、外貨建ての利子・配当は外貨のまま保有され続ける。円買い・ドル売りの圧力にはならない。これも、日本円と外貨の運用利益の格差だと言える。

仮に、日銀は積極的な利上げを行って、政策金利を1%まで引き上げるとしよう。そうすると、今度は日本の景気が利上げによって悪化するというジレンマが表れてくる。つまり、為替レートに表れてくる日本円の弱さとは、日本経済の弱さなのだろう。別の言い方をすれば、日本経済の潜在成長率が低く、名目中立金利も低いから、外貨に対して円が減価していく。やはり、中長期的な成長力を高めることの優先順位を、岸田政権はもっと上に格上げしなくてはいけない。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。