- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年6月調査の日銀短観予測

- 要旨

-

- 7月1日に発表が予定される日銀短観では、大企業・製造業の業況判断DIが前回比で悪化する見通しである。この結果は、米国とイランの停戦合意の影響をほぼ受けておらず、直近の原油価格下落も織り込んでいないと考えられる。

- 日銀は6月会合で利上げを決めたが、衆目の関心は年内の次の利上げがいつになるかに移っている。6月調査の資金繰りなどのDIが良好な数字であれば、早期利上げを日銀がやりやすくなる。逆に、中小企業の資金繰りなどがタイト化する変化が起きていると、日銀が次の一手を慎重化させる判断材料になるだろう。

業況悪化の予想

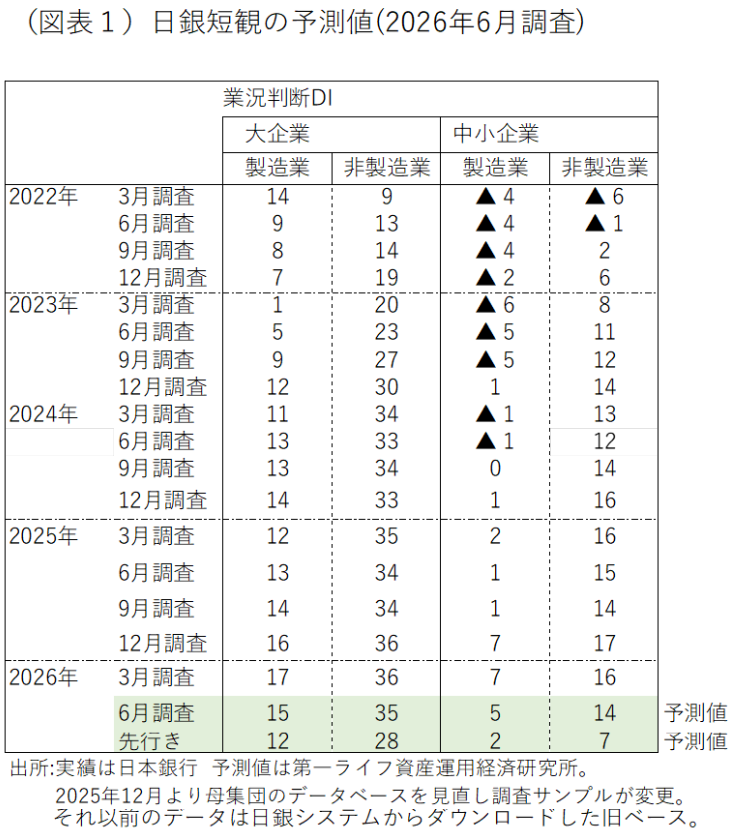

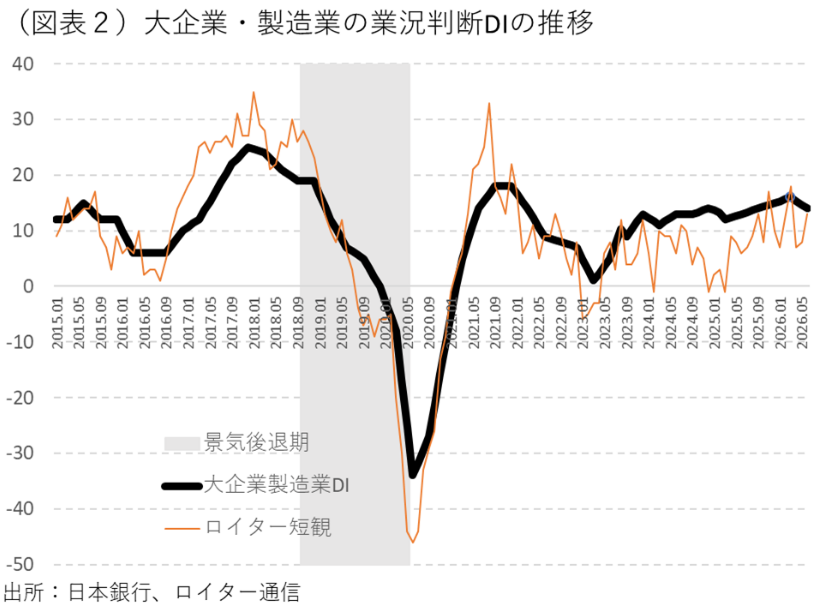

7月1日に発表予定の6月調査日銀短観は、大企業・製造業の業況判断DIが前回比▲2ポイントの悪化となりそうだ(図表1、2)。これは、6月発表のロイター短観を基にして推計したものである(ロイター製造業のDIは3月18→6月13)。日銀短観の前回3月調査は、+1ポイントの業況改善であった。2月28日にイラン攻撃が始まって、多くの日本企業は、3月調査の回答時点では原油コスト上昇による業績悪化を十分に織り込み切れていなかったと考えられる。現在は、6月19日に米国とイランとの終結に向けた合意が締結されることが決まっていても、短観の結果にはまだ十分反映できないと考えられる。つまり、業況悪化がかなり織り込まれた状態が、6月調査の業況判断DIに表れるだろう。限界的な変化としては、電気機械を始めとした各種機械産業のところに、データセンター建設など半導体ブームの好影響が期待される。そうした前向き変化はあっても、まだマイナーな動きに止まるだろう。

もう一つの注目点は、非製造業の業況悪化である。大企業・非製造業の業況判断DIは、前回比▲1ポイントの悪化が見込まれる。原油高騰は、燃料・物流コストの上昇、ナフサ由来の化学製品の不足などのかたちで、非製造業にも大きなダメージを与えようとしている。それが、6月調査にも表れるのではないか。より具体的には、建設、運輸・通信、対事業所サービス、卸売、小売などにマイナス効果をもたらそう。例えば、ナフサ問題の目詰まりは、流通段階でも起こり、住宅・建築業界に塗料・シンナー、接着剤不足として深刻な打撃を与えている。中小企業・非製造業でもかなり悪い影響が表れてもおかしくない。

価格判断DI

これまで各種DIの中で、価格判断DIはあまり注目されることはなかった。今回、6月調査では、仕入価格判断DIと販売価格判断DIの変化に、3~6月にかけて進んだ原油高騰の影響が色濃く表れるであろう。企業業績には、中小企業を中心に、仕入価格の上昇分を販売価格に十分上乗せできないから、採算悪化を余儀なくされるという業種がいくつか表れると考えられる。

また、話題になっているナフサ不足も、製商品の需給、在庫のDI変化にどのくらい表れるかが気になる。政府は足りていると強弁しても、実際に石油製品の細かい用途の部分では需給が逼迫して、在庫が不足しているような業種があるかもしれない。

企業収益の悪化

短観の業況判断DIは、企業業績の変化をやや早く先取りしたようなかたちで示すものだとされる。財務省・内閣府「法人企業景気予測調査」(2026年4-6月)では、2026年度の経常利益見通しは、前年比▲4.7%(全規模製造業、1-3月調査同▲3.9%)と下方修正されていた。イラン攻撃後の原油高騰などの影響が、年度を通じた収益予想を悪化させていることがわかる。

日銀短観では、3月調査の時点では、大企業・製造業の2026年度経常利益計画は、前年比▲2.1%と厳しい目であった。法人企業予測調査をみると、収益は下方修正されているので、短観でも同様の結果になると考えられる。

設備投資

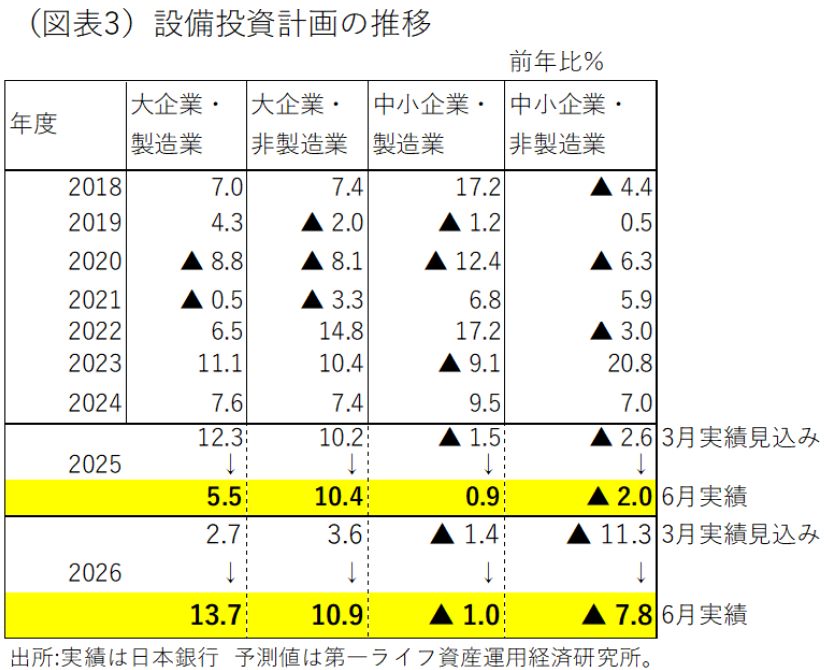

設備投資計画は引き続き、堅調な伸びが見込まれる。大企業・製造業の2026年度の設備投資計画は前年比13.7%と予想する(図表3)。前回(同2.7%)からの上方修正である。大企業・非製造業も高い伸び率へ上方修正されるだろう。これは、設備投資自体の堅調さもあるが、物価上昇で設備投資の名目金額もまた嵩上げされているためである。

中小企業の設備投資は、大企業に比べれば見劣りするが、6月調査の修正の状況を織り込めば、それほど悪くない数字になる見通しである。

金融政策への影響

日銀の金融政策は、6月15・16日の会合で、追加利上げを決めている。政策金利1.00%は1995年以来である。短期プライムレートも従来の2.125%から、引き上げられる可能性がある。企業の運転資金がタイト化していないかどうかを、利上げ前の短観結果から日銀は知ろうと考えるだろう。政策金利の1.00%は、日銀が試算する名目中立金利水準1.1~2.5%の下限に接近している。ならば、どこかの時点で中小企業の中に、資金繰りの窮屈化が起こってくる可能性はあると考えられる。

6月15日に日銀は、短観結果を見ずに、利上げに踏み切ったかたちであるが、これは物価上昇リスクや中東情勢の変化を重視しての決定だろう。おそらく、日銀は次の利上げを考え始めるだろうから、6月調査の景況感が悪化することになれば、それは早期の利上げにはマイナスのニュースになる。逆に、6月短観が割に強い数字になれば、たとえ+0.25%の利上げをしても、中小企業などがまだ持ちこたえられるという評価になり、年内で早期の利上げに前向きになるだろう。一歩先を読むときの材料として、6月短観は重要な統計になると考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。