- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.6%、NASDAQは▲1.1%で引け。VIXは14.5へと上昇。

-

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.366%(▲0.6bp)へと低下。実質金利は2.185%(▲5.9bp)へと低下。長短金利差(2年10年)は▲38.3bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが全面安。USD/JPYは156後半へと下落。コモディティはWTI原油が77.9㌦(▲1.3㌦)へと低下。銅は10135.0㌦(▲321.5㌦)へと低下。金は2342.9㌦(+1.7㌦)へと上昇。

経済指標

- 4月米中古住宅販売成約指数は前月比▲7.7%と予想外に大幅減少。この指標が実際の販売件数に1・2ヶ月の先行性を有していることに鑑みれば、現在、回復基調にある販売件数が再び下方屈折する可能性がある。在庫(売り物件)の不足が重荷になっている。背景には、低金利ローンから高金利ローンへの組み換えを避ける動きがある。固定金利ローンが低下しない限りにおいて在庫不足の解消は見込まれない。

注目点

-

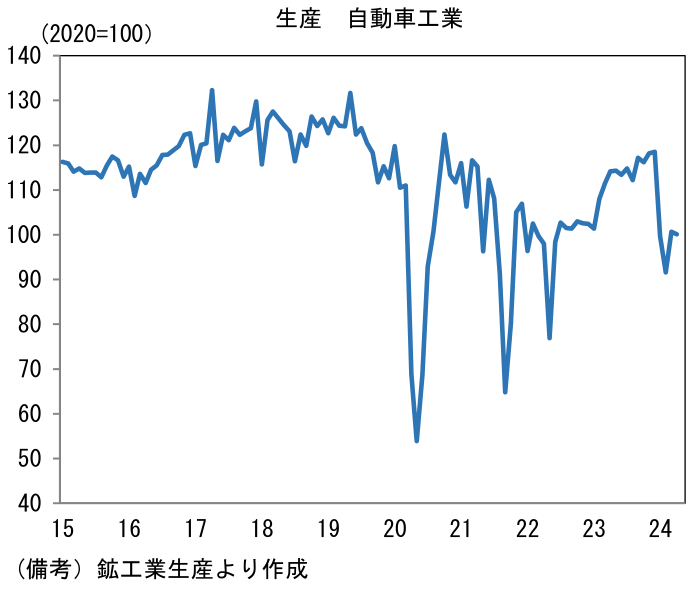

日本の4月鉱工業生産は前月比▲0.1%と市場予想(同+1.5%)に反して減産となった。経産省予測値(同▲1.0)は上回ったものの、期待外れの結果であった。もっとも、生産の弱さは振れの大きい航空系部品の減産による(自動車以外の)輸送用機器(同▲13.4%)に集中しており、この点はある意味で安心感がある。肝心の自動車生産は、大手メーカーの工場稼働停止によって1・2月に垂直的落下(累積▲24.0%)を経験した後、3月は急速な回復(前月比+9.9%)となり、4月は同▲0.6%と回復が一服したものの、潜在的な需要を踏まえれば、増産回帰の確度は高い。少なくとも、工場の稼働停止問題が表面化する以前の水準までは戻すだろう。自動車と並ぶ基幹産業である半導体関連については、電子部品・デバイス工業が同▲0.7%と増産一服であった。もっとも、後述するように在庫調整の進展を踏まえれば、先行きは明るい。また生産用機械に分類されている半導体製造装置に関しては前月比+36.1%と飛躍的な伸びを記録した。

-

5月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は5月が前月比+6.9%、6月が▲5.6%であった。経産省経済解析室が、生産予測指数の上振れバイアスを補正した5月の予測値は同+2.3%とまずまずの強さであった。6月の生産計画が弱い点は気がかりだが、経産省によれば「生産用機械が、半導体・フラットパネルディスプレイ製造装置が納期調整により生産低下を見込む」という。減産の主因が、根強い需要が見込まれる半導体製造装置の納期調整であるならば、それほど悲観する必要もないだろう。注目の輸送機械工業の生産計画は5月に同+14.5%、6月に同▲4.8%と均してみれば増産が見込まれている。自動車は、本格的な工場再開に加え、過去数年の世界的供給制約(半導体不足)によって積み上がった潜在需要を背景に息の長い増産が期待できる。自動車ローン金利の高止まりによって販売が頭打ちになっている北米市場では、年内に予想されるFedの利下げが追い風となろう。

-

株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、4月の生産は前月比▲0.7%と回復が足踏みしたものの、前年比では+11.8%とプラス幅拡大。この間、世界半導体売上高はAI向け半導体の爆発的需要をよそに、ノートPCやスマホの需要が力強さを欠いていることから、前サイクルの頂点よりも低い水準に甘んじているが、そうした下でも本邦企業においては、在庫調整が進展したことで製品需給は引き締まる方向にある。生産計画は5月が前月比+5.8%、6月が同▲5.2%と控え目だが、もう少し長い目でみれば、増産が見込まれる。

-

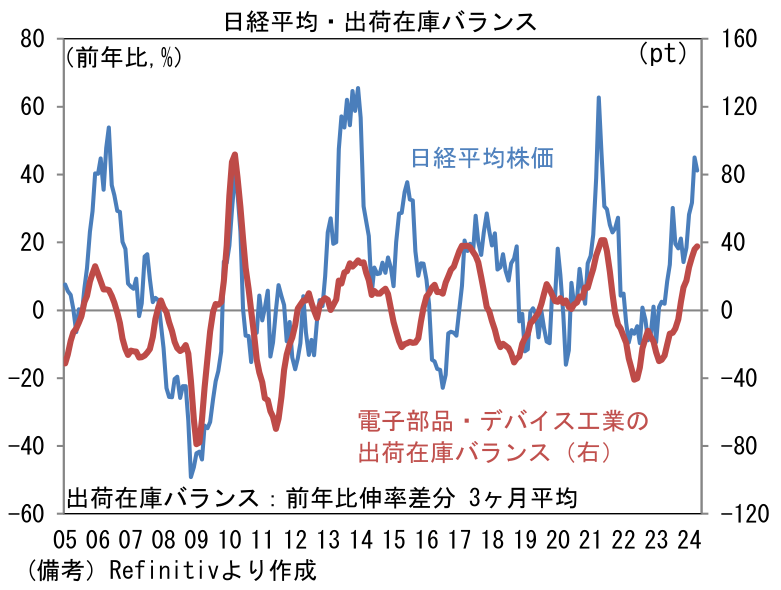

そこで電子部品・デバイス工業の出荷と在庫に注目すると、4月の出荷は前年比+5.3%とプラス圏に浮上し、在庫は同▲34.6%へ一段と減少。出荷・在庫バランス(両者の前年比差分から算出)は+39.9%と8ヶ月連続でプラス圏推移し、3ヶ月平均でも+37.7%と大きくプラスに突き出た。在庫循環図の位置取りは、左下領域(在庫減・出荷減)から右下方向(在庫減・出荷増)に移行。過去の経験則に従えば、今後は出荷増に対応するための在庫積み増しによって右上領域(在庫増・出荷増)に向けて「北上」に進路を取ると期待される。なお、早ければ2024年12月にも熊本の半導体工場から出荷が始まる。鉱工業生産統計に一定の影響を与えるだろう。

- 長期的に電子部品・デバイス工業の出荷・在庫バランスと日経平均株価は連動性を有してきた。株価指数において半導体を直接手掛ける企業の存在感は必ずしも大きくはないが、半導体製造装置や化学品など「広義半導体」で見ればその存在感は大きく、結果的に日本株全体のうねりを作り出すという構図がある。今後ノートPC・スマホの販売低迷が長期化したり、データセンタ向け投資の抑制が続いたりして需給バランスの好転が遅れる可能性はあるが、AI向け半導体の爆発的需要やコロナ初期局面にあたる2020年に購入されたPCの一部が買い替え期に差し掛かることで、新たな需要が発生すればIT関連財市況は持ち直しが期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般