- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.2%で引け。VIXは12.3へと上昇。

-

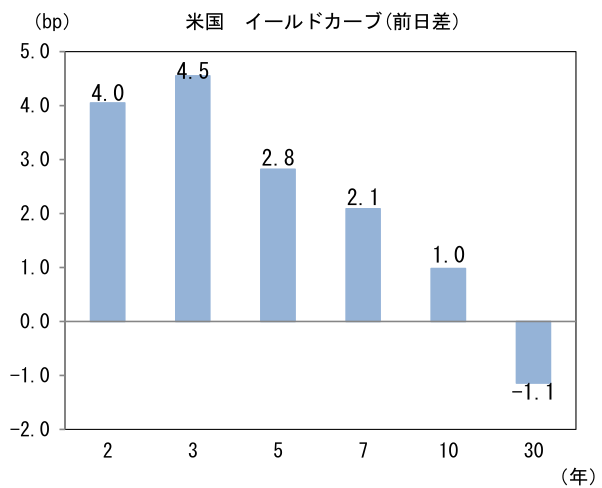

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.342%(+0.4bp)へと上昇。

実質金利は2.087%(+0.7bp)へと上昇。長短金利差(2年10年)は▲45.0bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは156後半へ上昇。コモディティはWTI原油が77.6㌦(▲1.7㌦)へと低下。銅は10419.0㌦(▲440.0㌦)へと低下。金は2392.9㌦(▲33.0㌦)へと低下。

注目点

- 米CPIや雇用統計に比肩するほど注目されていた米半導体大手N社の決算は、生成AI向け半導体の爆発的需要を背景に大幅な増収増益となり、市場予想を上回った。世界半導体売上高をみる限り、スマホやPCに用いられる従来品の回復は道半ばであるものの、全体としてIT関連財市況は拡大局面入りしていると判断される。こうした前向きな傾向が続き、広範な製品(用途)で半導体需要が回復すれば、本邦半導体企業(製造装置、部材)も恩恵を受け、株価上昇の牽引役になると期待される。

- その点、5月20日に発表された台湾の4月輸出受注は前年比+10.8%とプラス幅が拡大し、2022年3月以来の高い伸びとなったことは朗報。輸出の6割を占める電子製品と情報通信技術製品(ICT)が共に増加。前者は同+22.7%と約2年ぶりの高い伸びとなり、後者は+8.4%とはっきりとしたプラス領域に回帰した。全体の受注額は約1年半にわたってマイナス圏で推移した後、2024年入り後は回復の足取りがしっかりとしてきた印象だ。統計発表元の台湾経済部は米欧の高金利の影響、米中の貿易紛争、より広範な地政学的不確実性などを今後のリスクを挙げたが、「AIの加速度的成長が半導体やサーバーのサプライチェーンへの需要を後押しする」(ロイター)とした。

-

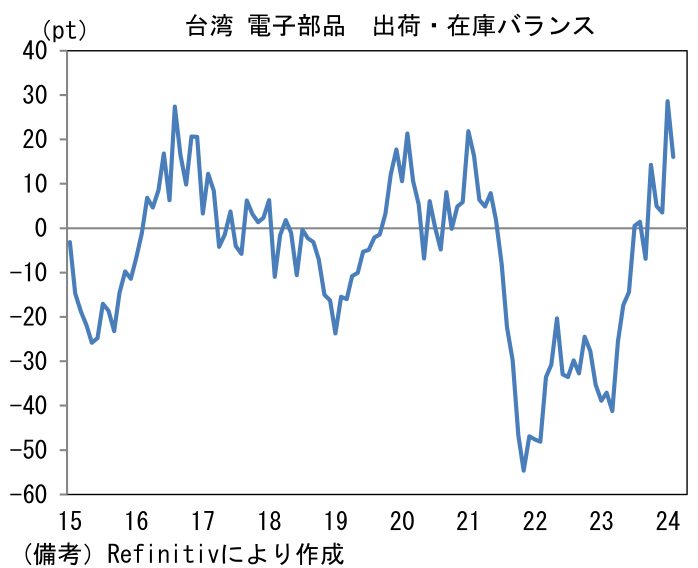

その他、台湾の経済指標に目を向けると、4月は製造業PMIが遂に50の節目を回復した。コロナ期の特需(サービスから財へ需要が移動)が剥落する下、顧客の在庫が積み上がり、PMIは一時41.6(2022年10月)と、世界的にロックダウンが講じられた2020年3月の値すら下回る水準へと低下したが、過剰在庫が整理されていく中、生成AI向けの需要もあり50を回復した。50以下の領域で停滞した期間は、前回や前々回のシリコンサイクルよりも遥かに長く、谷も深かったが、漸く回復の兆候がはっきりとしてきた。この間、台湾の電子部品の出荷・在庫バランス(出荷と在庫の前年比差分)は需給がひっ迫方向にあることを示している。最新値である2月の値は出荷が+5.5%、在庫が▲10.5%と需給の引き締まりが確認できる。直近1年程度、中国の製造業PMIが50付近で持ち堪えるなど、粘り強さをみせたことが一定の支えになったとみられる。同じくIT関連財の生産集積地である、韓国の鉱工業生産統計に目を向けると、半導体の生産水準は既に前サイクルのピーク付近まで回復しており、同国の生産活動をけん引している構図が見て取れる。(※本題から逸れるためグラフを紹介するに留めるが、日本の鉱工業生産は韓国に大きく引き離されており、半導体分野における失地回復が望まれる)

-

これら一連のデータは、半導体関連銘柄を多く内包する日本株にとって朗報と言える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般