- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は▲0.0%、NASDAQは▲0.1%で引け。VIXは13.2へと低下。

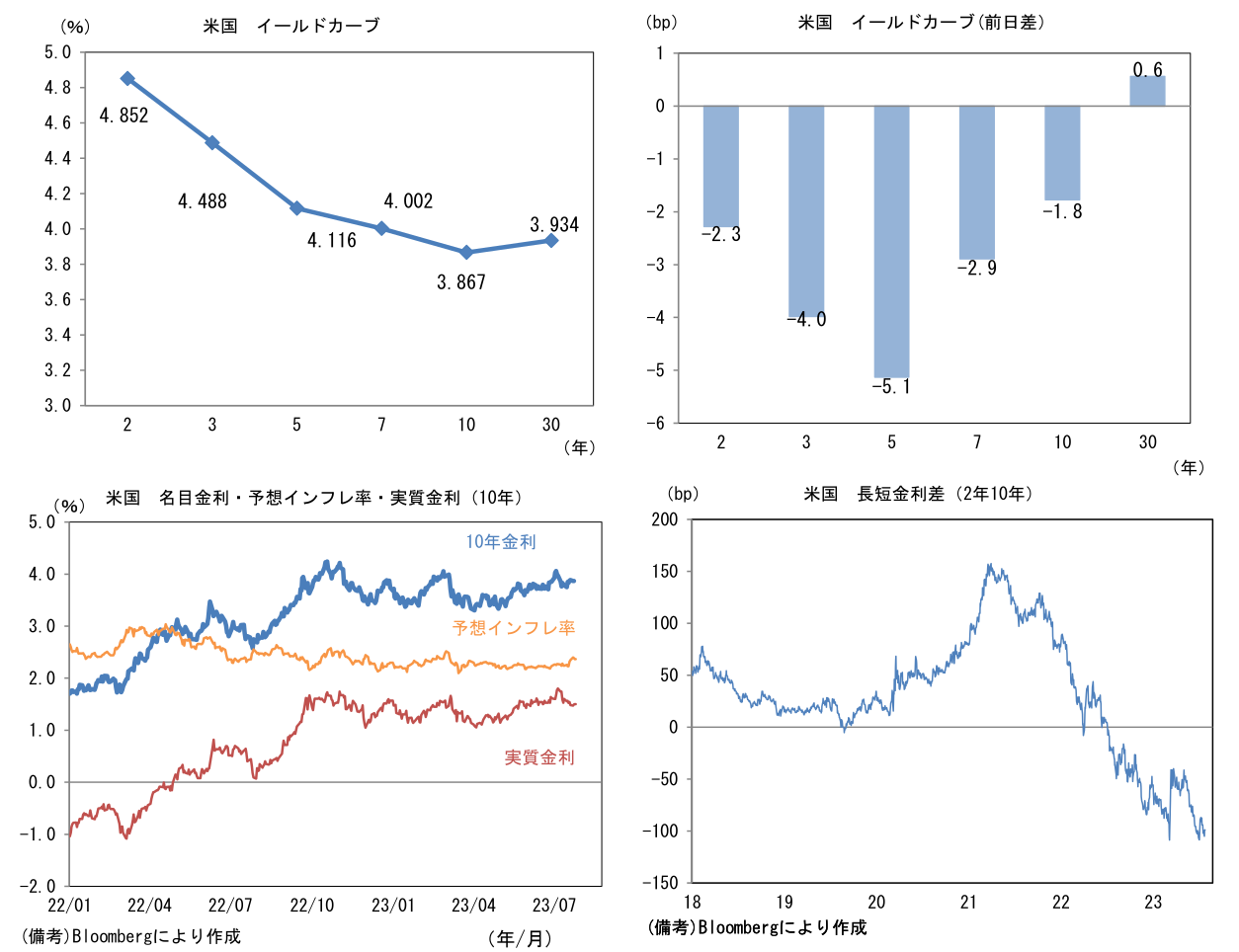

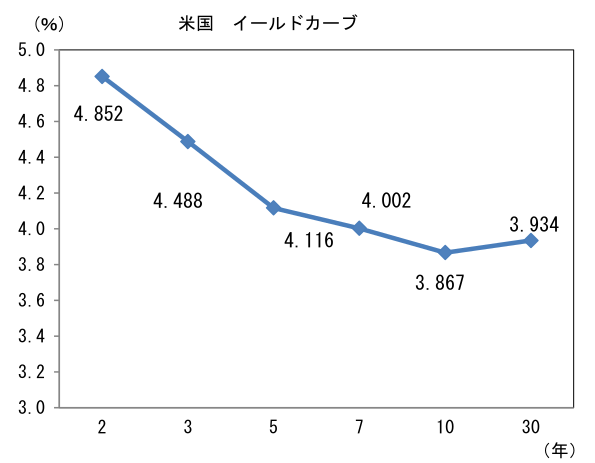

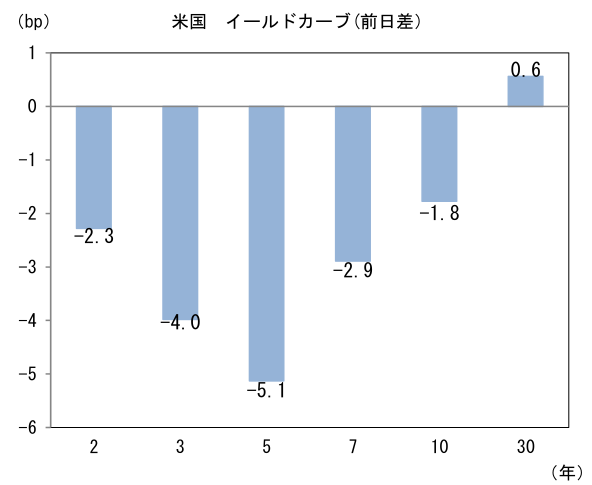

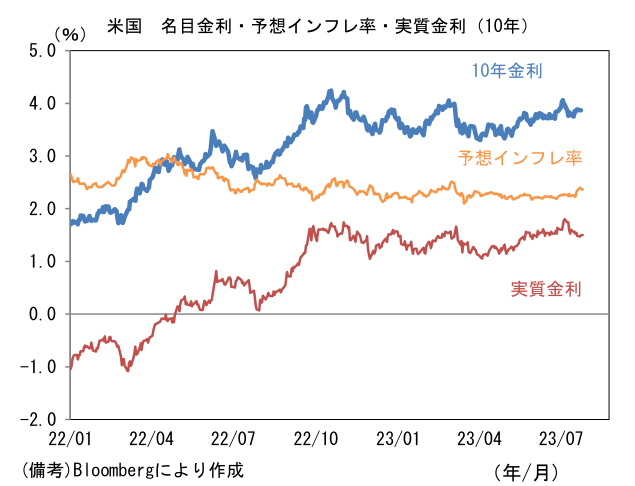

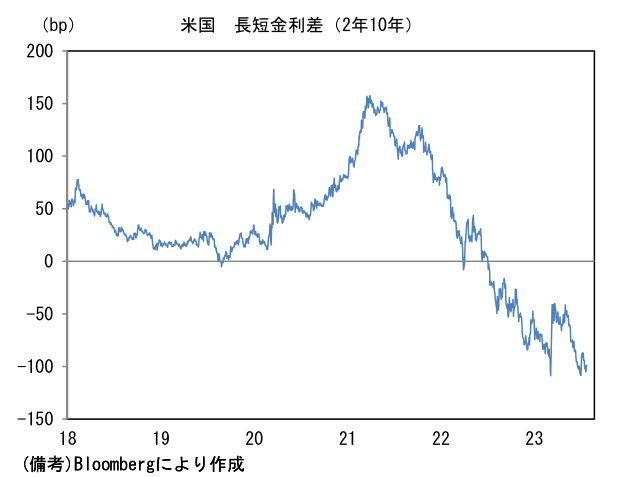

- 米金利は超長期を除き低下。予想インフレ率(10年BEI)は2.366%(▲1.9bp)へと低下。 実質金利は1.499%(+0.1bp)へと上昇。長短金利差(2年10年)は▲98.9bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは141半ばで推移。コモディティはWTI原油が78.8㌦(▲0.8㌦)へと低下。銅は8617.5㌦(▲56.0㌦)へと低下。金は1970.1㌦(+6.4㌦)へと上昇。

経済使用

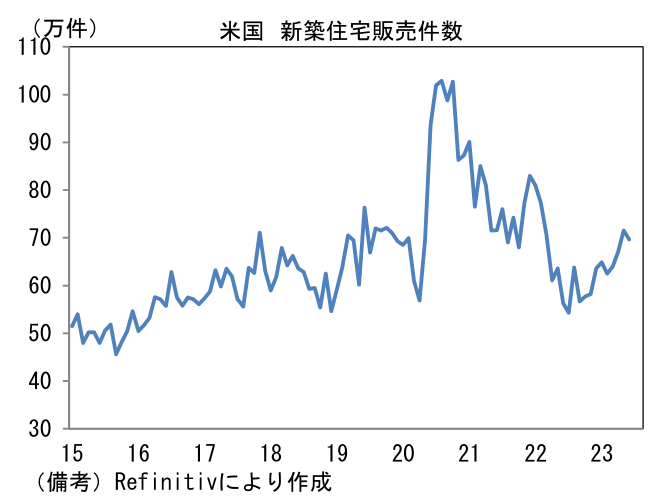

- 6月米新築住宅販売件数は前月比▲2.5%と4ヶ月ぶりに減少し5月分も下方修正された。もっとも、中古住宅の流通在庫が枯渇する下で新築住宅が選好されていることもあって販売件数は均してみれば増加傾向にある。

注目点

-

7月FOMCは予想通り25bpの利上げを決定し、FF金利(誘導目標レンジ上限)を5.50%とした。事前にFF金利先物がそれを100%の確率で織り込んでいたことから、今回の決定それ自体に何ら意外感はない。既に市場参加者の焦点は9月FOMCにおける追加利上げの有無に移っている。

-

改めてこれまでの経緯を振り返ると、2022年3月から2023年5月まで累積5%の利上げを敢行した後、前回6月FOMCは利上げを休止し、既往の金融引き締め効果を見極める段階に移行したと思われた。しかしながら、その後発表された経済指標は堅調なものが目立ったため、インフレ沈静化を最優先課題とするFedはインフレ再燃の芽を摘むべく、7月に利上げ再開を決定した。景気の粘り強さを印象付ける指標としては、金利上昇に脆弱である住宅市場データの反転上昇が象徴的。建設業者の景況感を示すNAHB住宅市場指数が上向く中で、住宅着工件数や新築住宅販売件数が増加傾向に復している。またこの間にケース・シラー住宅価格指数が反発の兆しをみせるなど家賃インフレが再燃する兆候もある。

-

今回の声明文は極めて軽微な変更に留まり、利上げを再開した理由にすら具体的な言及はなかった。今後の金融政策に関して一切のヒントはなく、データ次第であることが淡々と記述されていた。記者会見も「今後の会合について何も決めていない」、「1回おきの会合で利上げを決定するとは決めていない」、「6月のCPIは歓迎されたが、1カ月分の報告に過ぎない」などとして今後の方針について言質を与えなかった。一方で「スタッフはもはや景気後退を予想していない」、「失業率の上昇を通じてではなく求人件数と退職者数の減少を通じて(労働市場の)軟化を確認、この継続を望む」、「経済は銀行の混乱をうまく乗り切っているもよう」など発言し、年初の段階では無理難題とみられていた景気後退を回避しつつ、インフレ沈静化に成功するという「軟着陸」に自信をちらつかせた。

-

9月FOMCまでに注目すべき指標として四半期に一度発表される銀行貸出担当者調査(SLOOS)がある。3月の地銀連鎖破綻以降、特に注目されているこの指標は5月公表分がさほど悪化せず、銀行の貸出態度厳格化がマクロ経済に強い下押し圧力をかけることを通じて景気後退(ハードランディング)を招くとの懸念を和らげた経緯がある。ただし貸出態度の厳格化傾向が続いているのは事実であり、その傾向が8月公表分も継続すれば、それはFedに利上げ停止を促すと考えられる。

-

筆者は7月FOMCにおける利上げが今次サイクルにおける最後になったと判断している。9月FOMCまでに蓄積される約2ヶ月分の経済指標がインフレ沈静化を支持する方向に動けばその確度は更に高まる。また景気循環以外の要因として学生ローンの返済免除が9月で終了し、個人消費の下押し圧力となることも重要。消費者マインド調査を見る限りにおいて、現時点では深刻な影響を及ぼすには至らないと判断されるが、やはり未知数の部分は大きい。これらを踏まえるとFedは9月の利上げを見送るだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般