- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.7%、NASDAQは▲2.1%で引け。VIXは14.0へと上昇。

-

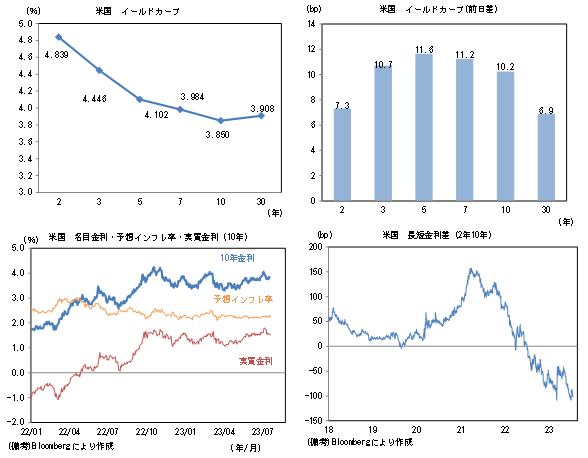

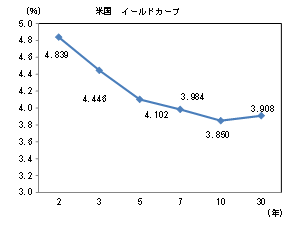

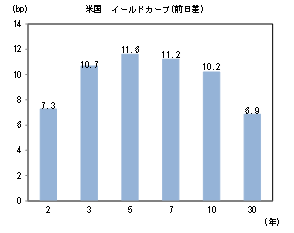

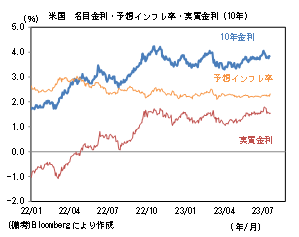

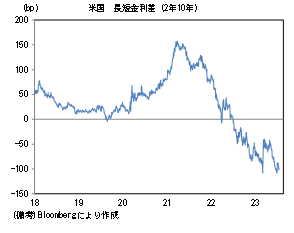

米金利は中期ゾーンを中心に金利上昇。予想インフレ率(10年BEI)は2.317%(+8.6bp)へと上昇。実質金利は1.542%(+1.7bp)へと上昇。長短金利差(2年10年)は▲99.3bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが堅調。USD/JPYは140近傍で推移。コモディティはWTI原油が75.6㌦(+0.3㌦)へと上昇。銅は8485.5㌦(+56.5㌦)へと上昇。金は1970.9㌦(▲9.9㌦)へと低下。

経済指標

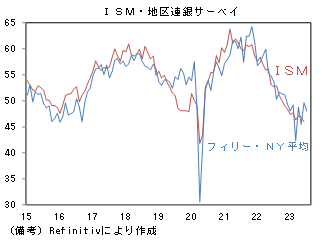

- 7月フィラデルフィア連銀製造業景況指数は▲13.5と6月比概ね横ばい。ISM製造業のウェイトを用いてISM換算した数値は45.7へと落ち込んだ。この指標とNY連銀製造業景況指数をそれぞれISM換算した数値の平均値は48.0となり6月から低下。ただし、過去数ヶ月ISM製造業が不可解なほど低下していたことを踏まえれば、7月ISM製造業が反発する可能性は相応に高い。

注目点

-

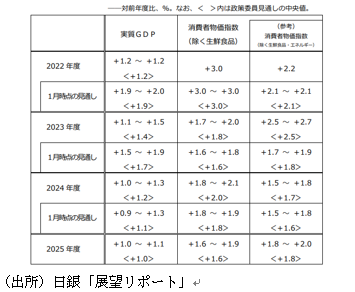

7月20日に政府(経済財政諮問会議)が公表した2023年度の物価見通し(生鮮食品を含む総合CPI)は+2.6%であった。エネルギー価格の激変緩和措置による下押し寄与度が0.6%ptと推計されていることを勘案すれば、実勢として+3.1%程度の物価上昇が実現することになる。

-

日銀が7月28日に更新する展望レポートのコア物価見通し(生鮮食品を除いたベース)も上方修正が必至の情勢。4月の段階で+1.8%とされていた2023年度の物価見通しは、観測報道によると2%を上回る公算が大きいとされている。

-

こうした物価見通しの上方修正がYCCの長期金利誘導目標レンジ引き上げのきっかけになるとの見方が一部にある。事前には内田副総裁が緩和修正に前向きともとれる発言をしたことに加えて、6月金融政策決定会合の「主な意見」でYCC継続に反対票を投じることも辞さないとされる発言があったので、日銀内部で政策修正に向けた議論が活発化していると推測するのは、ある意味自然な流れとも言える。また植田総裁は「政策修正はサプライズにならざるを得ない」とも発言している。

-

しかしながら、植田総裁はこれまで「拙速な政策転換を行うことで、ようやくみえてきた2%の物価目標達成の『芽』を摘んでしまうことになった場合のコストはきわめて大きい」、「引き締めが遅れて2%を超えるインフレ率が持続するリスクよりも、拙速な引き締めで2%を実現できなくなるリスクの方がはるかに大きい」といった見解を繰り返している他、直近では7月18日に持続的・安定的な物価2%目標達成には「まだ距離がある」と発言している。久方ぶりの賃金・物価上昇を「芽」に例える表現は、もはや定型句となりつつあり、それを反故にするようなYCC修正が総裁就任から僅か3・4ヶ月という短期間に決定されるとは考えにくい。

-

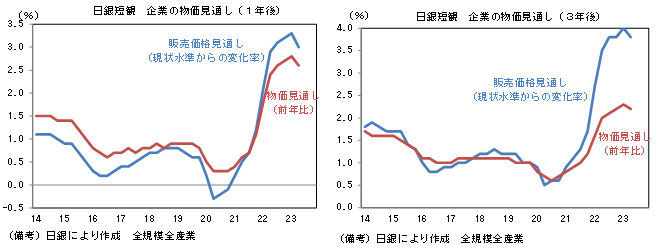

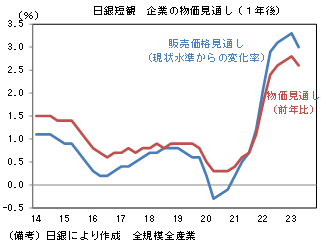

そもそも日銀が重要視している賃金について春闘反映後のデータは2ヶ月分しか入手できていない。一人当たりの賃金動向を示す毎月勤労統計は5月に所定内給与が前年比+1.8%まで伸びを高めたとはいえ、単月の数値が政策修正の十分な根拠になるかと言えばそれは疑問。日銀短観では、企業の販売価格見通し(≒価格設定行動)が物価全般の見通しに対して上方乖離する形で上向くなど、物価に対する人々のノルムが変化しつつある証左も散見されるが、日銀はもう少しその「芽」の成長を見守りたいと考えていると思われる。

-

また7月に緩和修正を見送る要因としてイールドカーブの歪みが是正されていることや、円安が一服している点もある。このように緩和修正の緊急性を減じる事象があることを踏まえれば、やはり7月は現状維持の公算が大きい。ただし現状維持の場合でも、それに対して上述の「主な意見」の声の主が反対票を投じるかは要注目。そうした内部の意見対立は、やや長い目でみると中枢メンバーの意見に影響を与える可能性がある。

-

諸点に鑑みて筆者は、YCC修正は来年度の春闘賃上げ率がある程度見通せるようになる10‐12月頃になると現時点で判断している。ただし植田総裁の慎重姿勢に鑑みると、その時期は2024年以降に後ずれする可能性が高まっているように思える。植田総裁の記者会見および展望レポートの内容に大きな変化がなければ、年内の緩和修正を変更する予定でいる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般