- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 株価と短観と景気判定の関連性

- 要旨

-

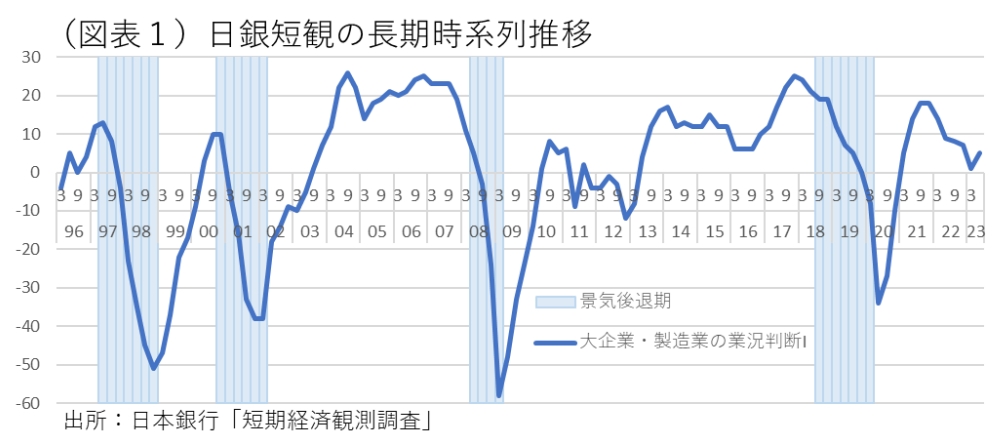

2023年6月の短観DIが反転した。FRBが利上げ開始をした2022年3月から、日本で景気後退期が始まっていたと仮定すれば、DI反転は景気拡大期への転換のシグナルとも理解できる。また、リーマンショック後、景気拡大期に移行すると、日経平均株価が上昇局面になっていた。短観、景気日付、株価の3者は連動している。

転換点説

6月短観は、大企業・製造業の業況判断DIが久々のプラスに転じた。5期連続のDIの前期比マイナスからの反転である。この短観のDI反転は、景気後退期から景気拡大期への転換と重なることが多い。ならば、「今も景気後退から景気拡大に転じる」という意味なのか。

実は、大企業・製造業の業況判断DIが前期比マイナスになり始めたのは、2022年3月からである。このタイミングは、FRBが利上げを開始した時期である。米国のISM製造業指数も下落していた。つまり、米利上げが2022年3月~2023年3月にかけて日本の景気後退を誘発し、それが6月前後に終了したことを示唆している。もちろん、FRBはさらに2回の追加利上げを表明しているから油断はできない。しかし、短観が示すのは、米利上げによる景気後退は近々終わるというサインかもしれない点で注目される。

「2022年3月から景気後退が始まっていた」という大胆な仮説は、業況判断DIの反転と絡めると、非常にうまく変化を説明できる。ただし、景気判定にはテクニカルな部分があり、2022年3月以降、非製造業の業況DIが改善してきたので、政府の判定はこの時期を景気後退とは判定しない可能性もある。それでも、製造業が転換点を迎えている可能性はもっと重視されてよいと思える。

業況判断DIと景気日付

これまで日銀短観の大企業・製造業の業況DIが変化すると、それが景気の転換点になっていることが多かった(図表1)。転換点のシグナルという点では、単に「DIが前回比プラスになる」というのではなく、何度か続いたDIマイナスの局面が上向きに変わったタイミングで特に顕著だ。そうした変化は、ほとんどの場合、景気拡大期への転換点になっていた。

より厳密な議論をすると、リーマンショック後の2009年~2018年にかけての長期拡大期では、2度の踊り場があった。今次局面(2022年3月~現在)は、それに似ている。2010~2012年の踊り場は東日本大震災の前後だった。2014~2016年の踊り場は消費税増税の後遺症だった。今次も、後からみればコロナ不況の後の踊り場として理解される可能性もある。

株価と景気日付

日経平均株価は、2023年5月以降に急上昇した。これが、ごく短いブームなのか、本格的な株価上昇の始まりなのかは、まだわからない。こうした局面になると、筆者は常に「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」(投資家ジョン・テンプルトン)の言葉を思い出す。株価については、筆者自身がまだ懐疑の中にいる。

過去の景気日付と日経平均株価の関係をプロットすると2008年以降は、景気後退期から景気拡大期に転じると、そこで株価は上昇局面に移行することが多かった(図表2)。細かくみれば、株価は景気踊り場のときは足踏みし、踊り場を脱するとやはり上昇ペースを早めている。株価は、景気動向とシンクロすることが多いと言える。 内閣府「景気動向指数」の中では、TOPIXが先行系列の中に入っている。月次では、この先行指標は2022年10月にボトムを迎えて、2023年4月まで6か月連続で上昇局面を迎えている。今後、これが、景気再拡大の本物のシグナルであるかどうかに注目したい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。