- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

-

前日の米国市場は下落。S&P500は▲0.8%、NASDAQは▲1.0%で引け。VIXは13.4へと上昇。

-

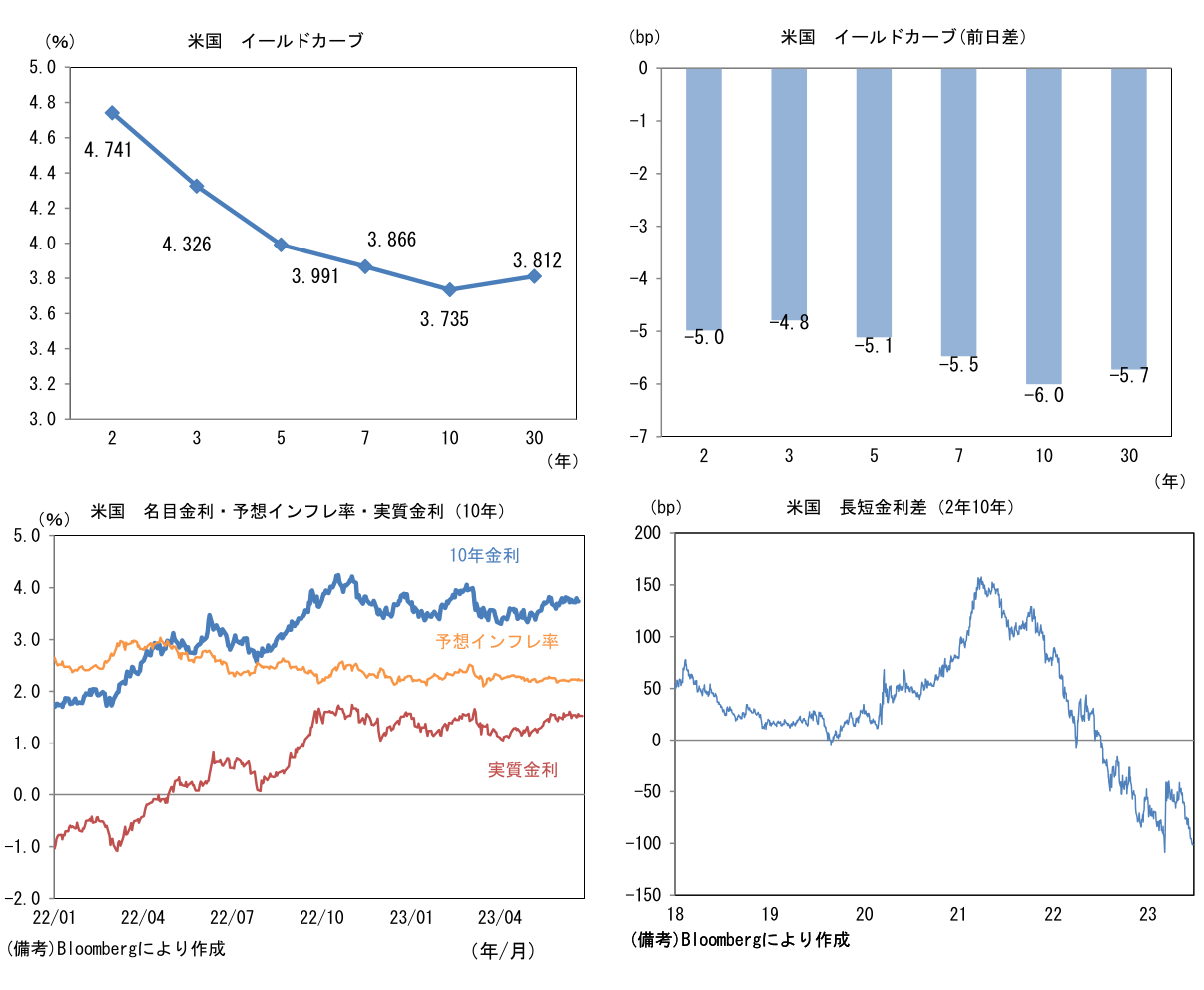

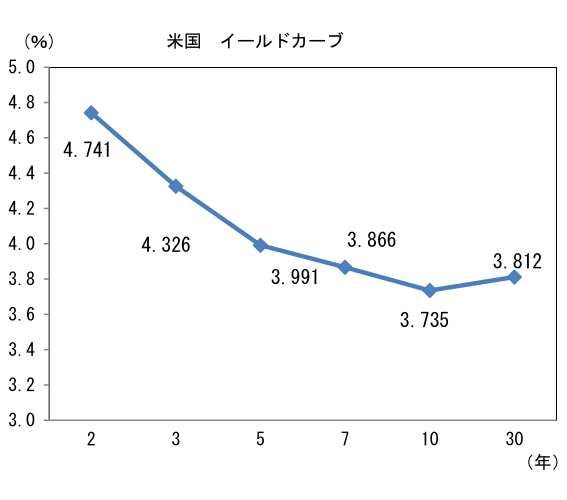

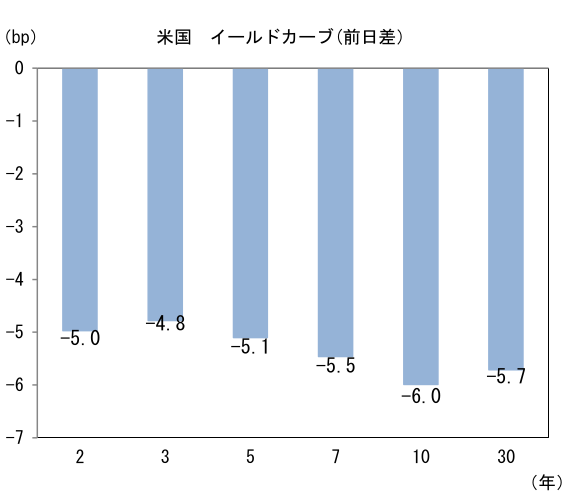

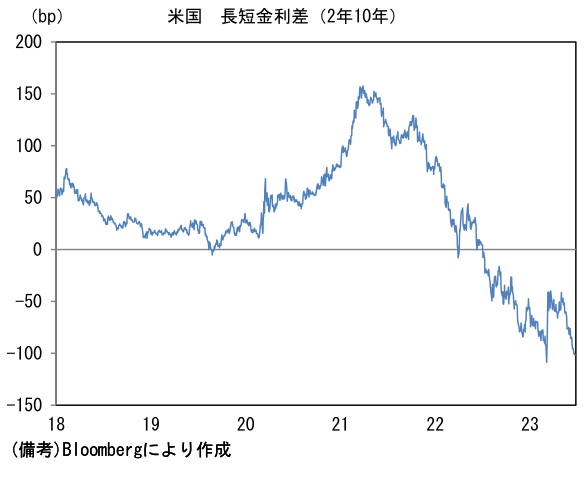

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.215%(▲2.3bp)へと低下。

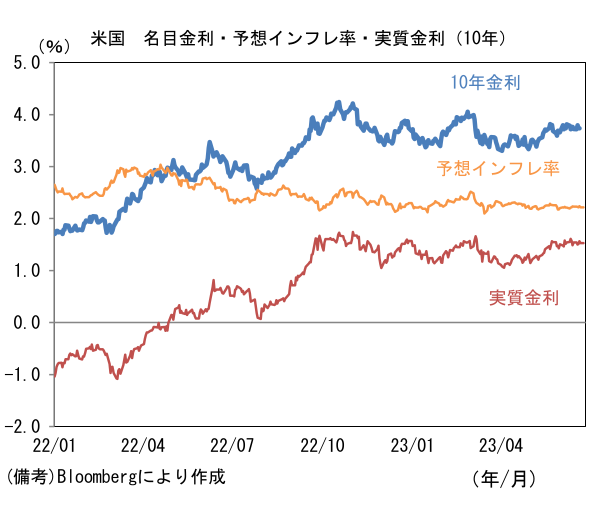

実質金利は1.525%(▲3.8bp)へと低下。長短金利差(2年10年)は▲101.5bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが最強。USD/JPYは143後半へと上昇。コモディティはWTI原油が69.2㌦(▲0.4㌦)へと低下。銅は8390.5㌦(▲183.5㌦)へと低下。金は1919.1㌦(+6.4㌦)へと上昇。

注目点

-

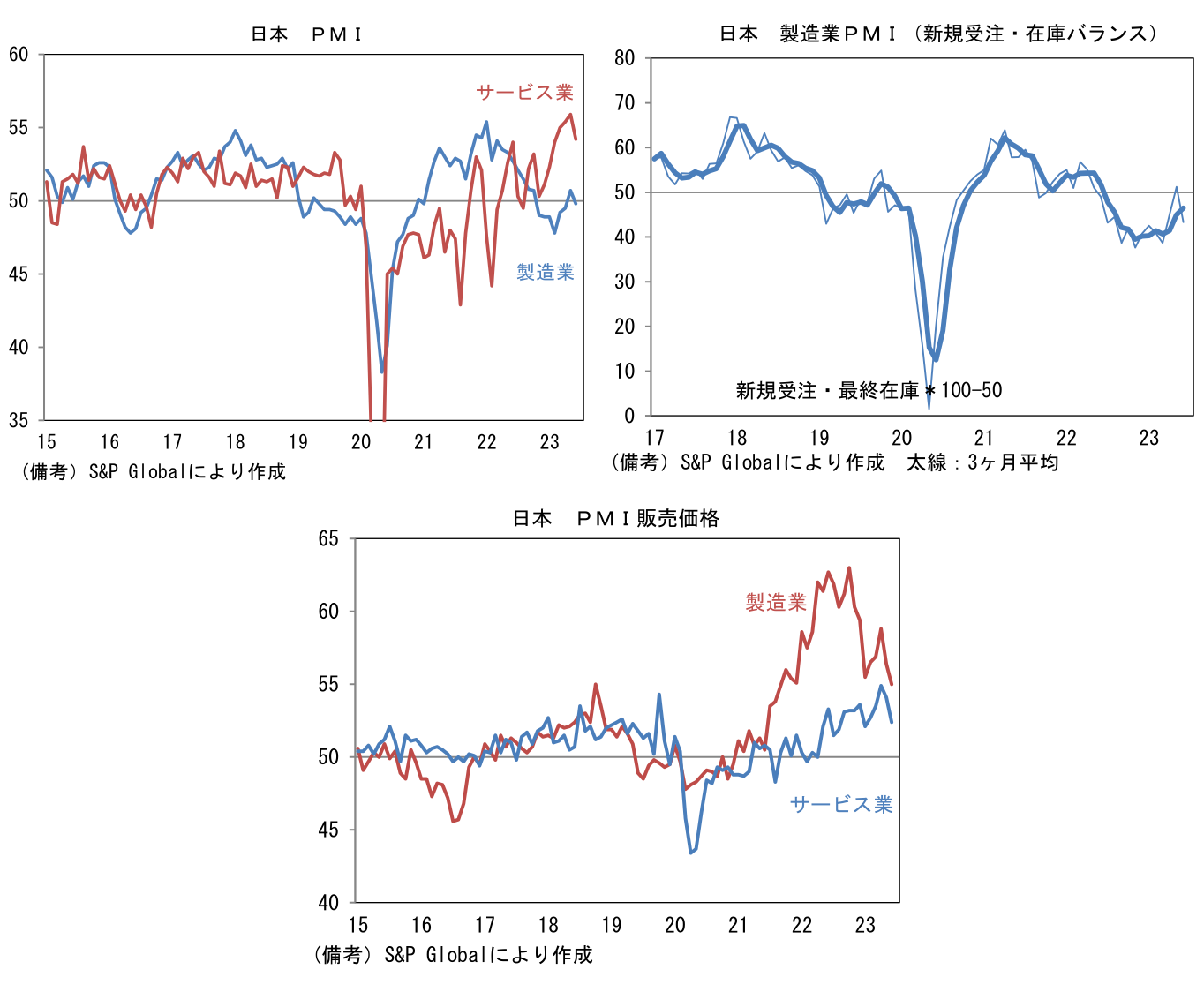

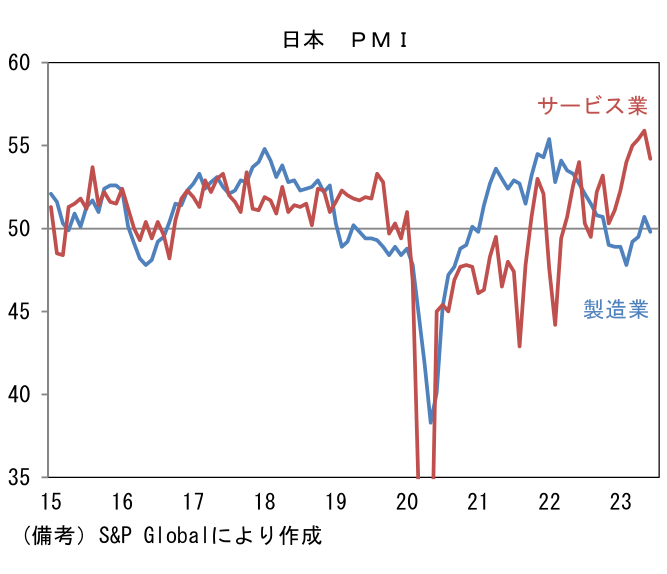

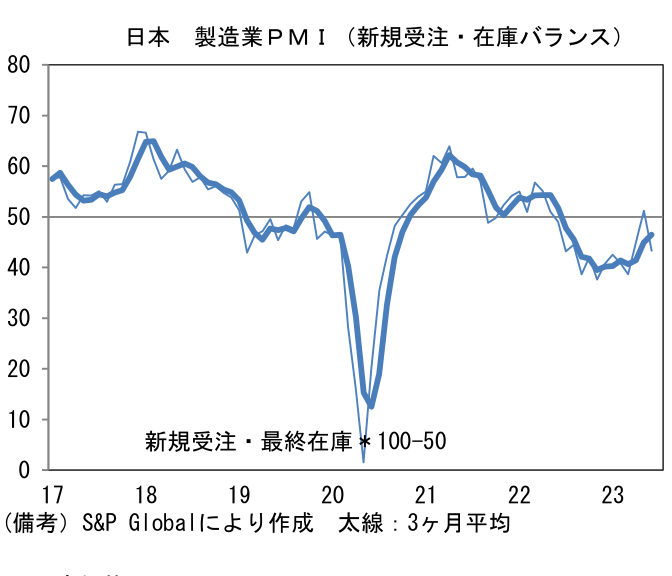

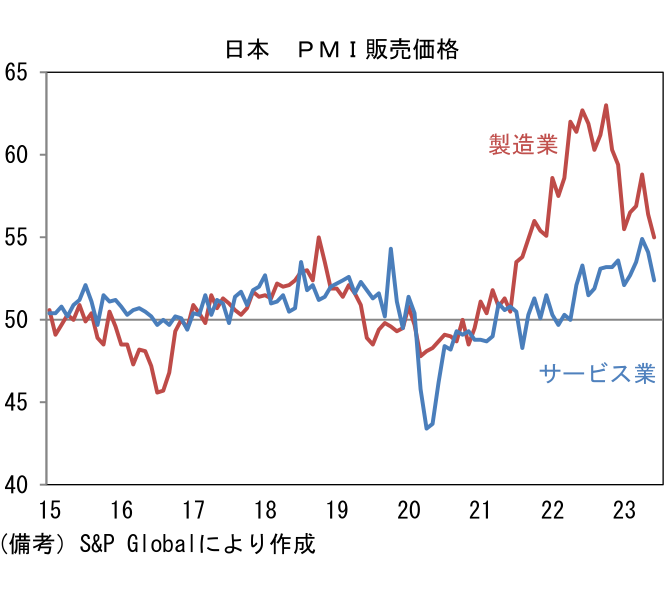

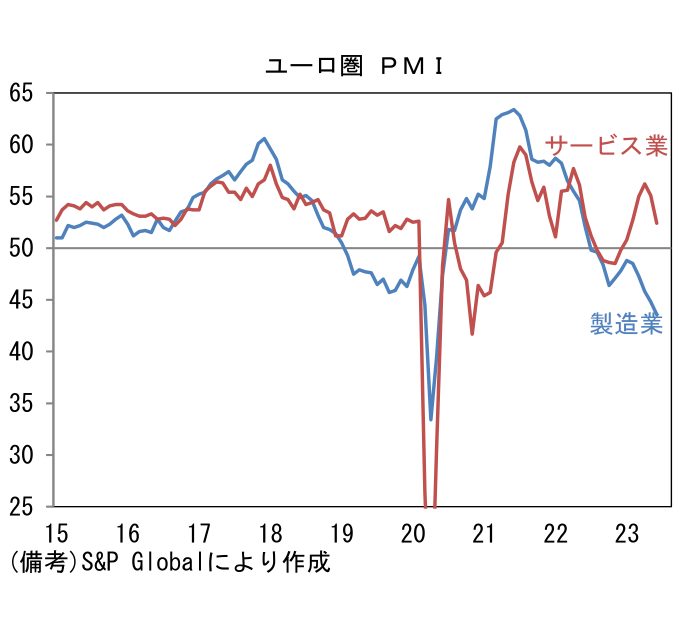

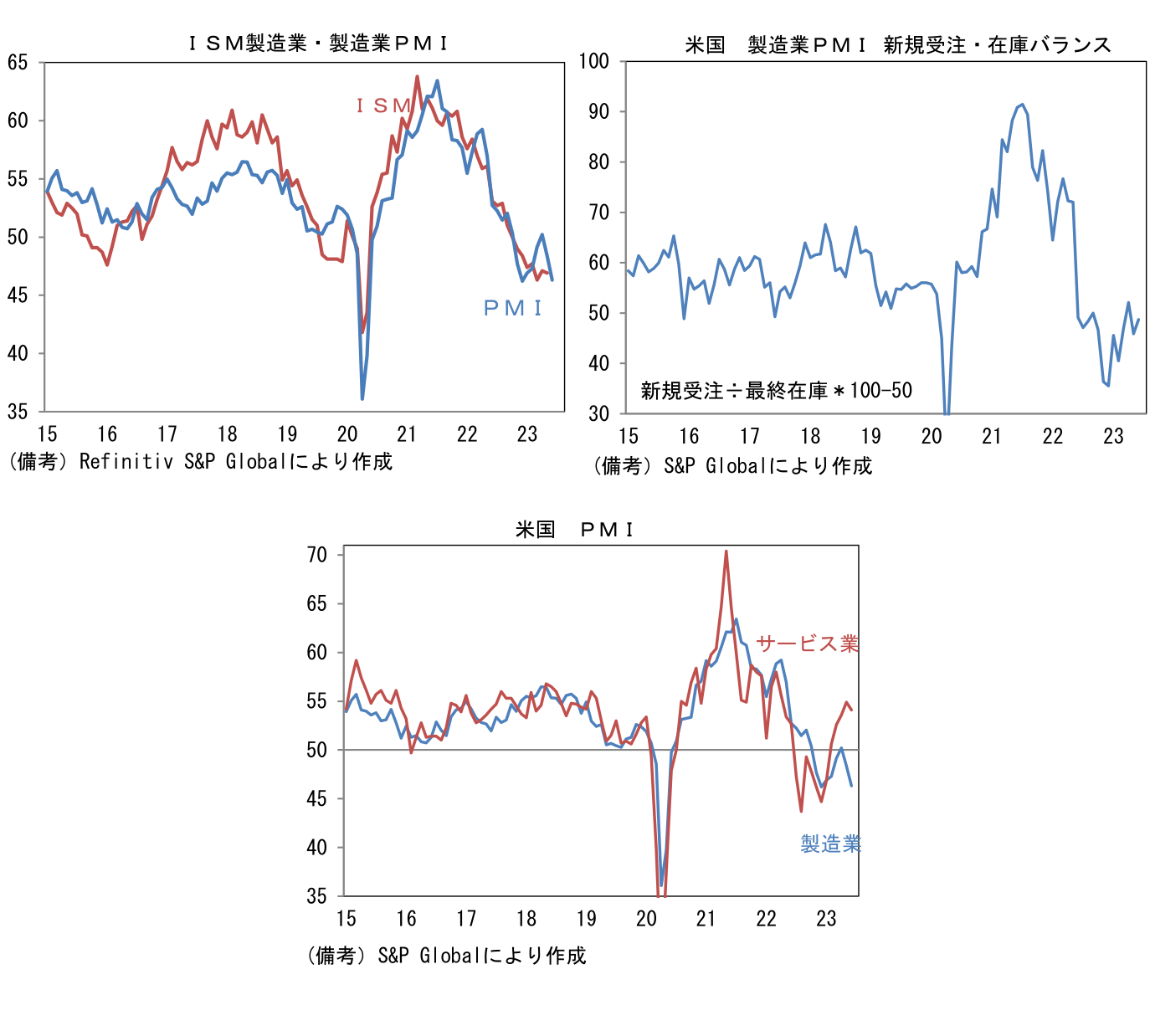

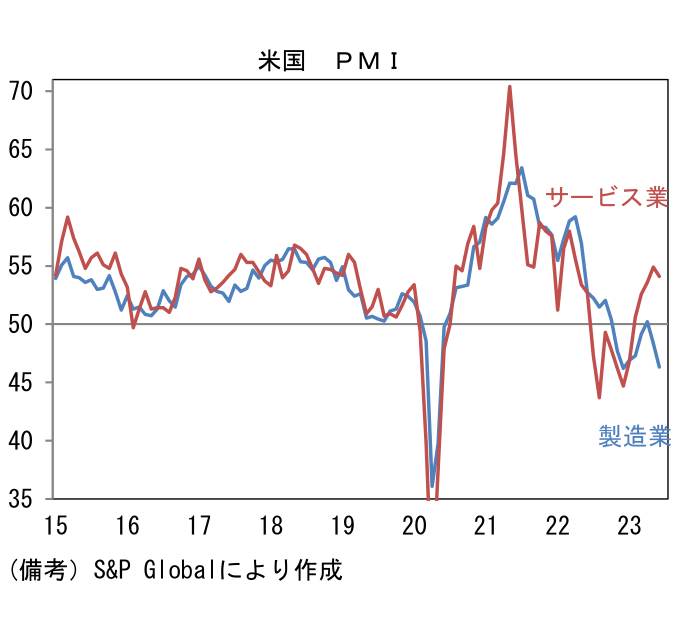

6月23日に発表された6月の日米欧PMI速報値は各国とも5月対比で軟化。過去数ヶ月、欧米のPMI(特にサービス)は金融引き締めとインフレの混乱にもかかわらず予想以上の底堅さを示し、金融市場参加者の見通しを楽観的な方向に傾けてきたが、6月は一転してそうした見通しに修正を迫る結果であった。日本のPMIも製造業とサービス業が共に軟化した。

-

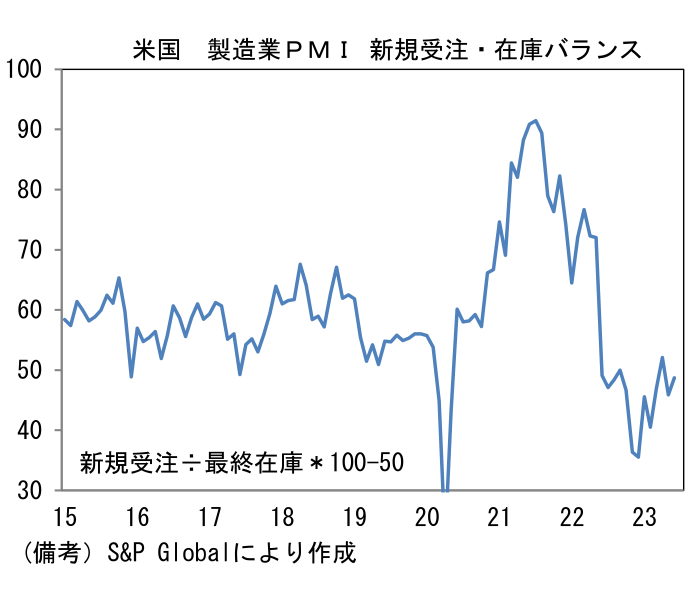

日本の製造業PMIは49.8へと0.8pt低下。ヘッドラインを構成する5つの項目は生産(50.9→48.4)と新規受注(50.5→49.0)が共に50を下回る水準へと低下。一方で雇用(50.3→51.7)は上向いた。その他では中間財投入を意味する購買品在庫(52.3→52.2)が概ね横ばい、サプライヤー納期(49.9→49.4※筆者が符号調整、指数低下は納期短縮を意味)は短縮化しヘッドライン下押しに寄与。ヘッドライン構成項目以外では受注残(47.7→47.5)が小幅低下、最終財在庫(49.9→52.5)は増加した。全体的に需給の弛みを示す結果であり、短期的な生産活動の先行きを読む上で有用な新規受注・在庫バランスは悪化した。半導体不足の段階的解消に伴う自動車生産の回復、および個人消費の底堅さが支えとなる反面、中国経済の回復遅れと欧米経済の減速が重なり、全体として景況感が悪化したとみられる。なお資源価格の下落を受けて販売価格は低下。サービス業のそれはやや高い水準にあるがそれでも企業段階のインフレは低下方向にある。

-

サービス業PMIは5月に2007年の統計開始以来の最高水準である55.9を記録した後、6月は54.2となった。調査項目は新規事業(56.7→54.5)、雇用(54.5→53.2)、受注残(54.5→53.6)が何れも低下。この指標は前月からの変化を問う形式であるから、異例の高水準から改善の勢いが鈍化したことを大きく取り扱う必要はない。とはいえ、金融市場参加者の期待を満たすという意味においては燃料切れを惹起し得る結果であり、日本株高の持続性に疑問を投げかける結果と言える。このように「これ以上」が期待しにくという見方は景気ウォッチャー調査にも共通する。

-

ユーロ圏製造業PMIは43.6へと低下し2012年7月水準を下回った。2012年7月と言えば欧州債務問題の最悪期にあたる時期であるから、当時と同等もしくはそれ以上に景況感が冷え込んでいることになる。コロナ期に財需要が盛り上がったその反動が未だ継続していることに加え、一過性要因としてフランスで発生したストライキが悪影響を与えた可能性が指摘できる。後者の影響が一巡すると期待される7月以降は持ち直しが予想されるが、ここへ来てユーロ圏のインフレが米国以上にきつくなっている現状を踏まえると域内の内需が失速する懸念は残る。そうした下でサービス業PMIは52.4へと低下。水準そのものは十分に高いため過度な悲観は禁物であるが、ECBの継続的な利上げが住宅ローン金利の上昇等を通じて内需を減衰する可能性には注意が必要だろう。変動金利型の住宅ローンが選好されているスペインやスウェーデン等では特に影響が大きくなりそうだ。

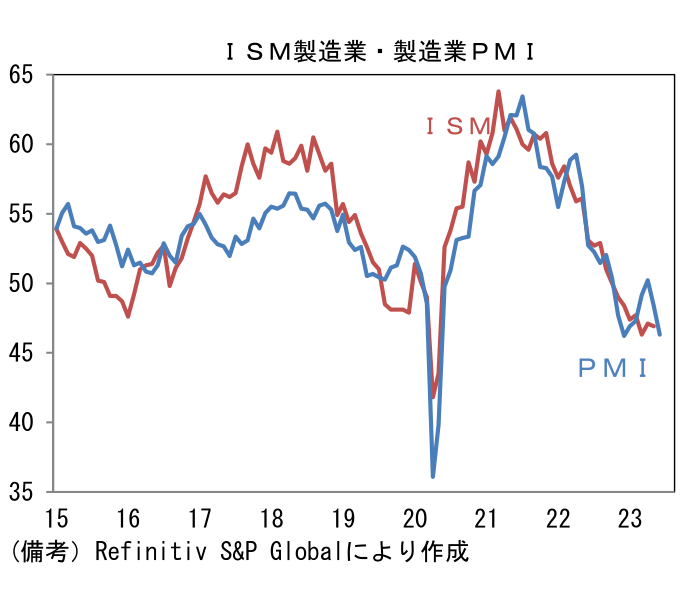

- 米国の製造業PMIは46.3へと低下。2023年入り後は類似指標のISM製造業景況指数に比べて不可解に強い動きとなってきたが5月と6月の低下を以ってその乖離は収斂した。ヘッドラインを構成する5つの項目は生産(51.0→46.9)が50以下の領域に落ち込み、新規受注(47.1→42.7)も一段と低下し、雇用(53.1→52.4)も軟化。その他ではサプライヤー納期(41.6→46.9)が長期化し、購買品在庫(46.2→42.7)は低下した。全体的に需要の減退を示す結果であったが、そうした下で新規受注・在庫バランスが好転したことは朗報。企業が過剰な在庫を抱えていない中、今後は自動車生産の一段の回復と半導体関連投資の増加などから増産傾向へ復すると期待される。サービス業PMIが54.1と堅調な領域で推移していることから判断しても、製造業の落ち込みが長期化するとは考えにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般