- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は下落。S&P500は▲0.2%、NASDAQは▲0.1%で引け。VIXは14.7へと上昇。

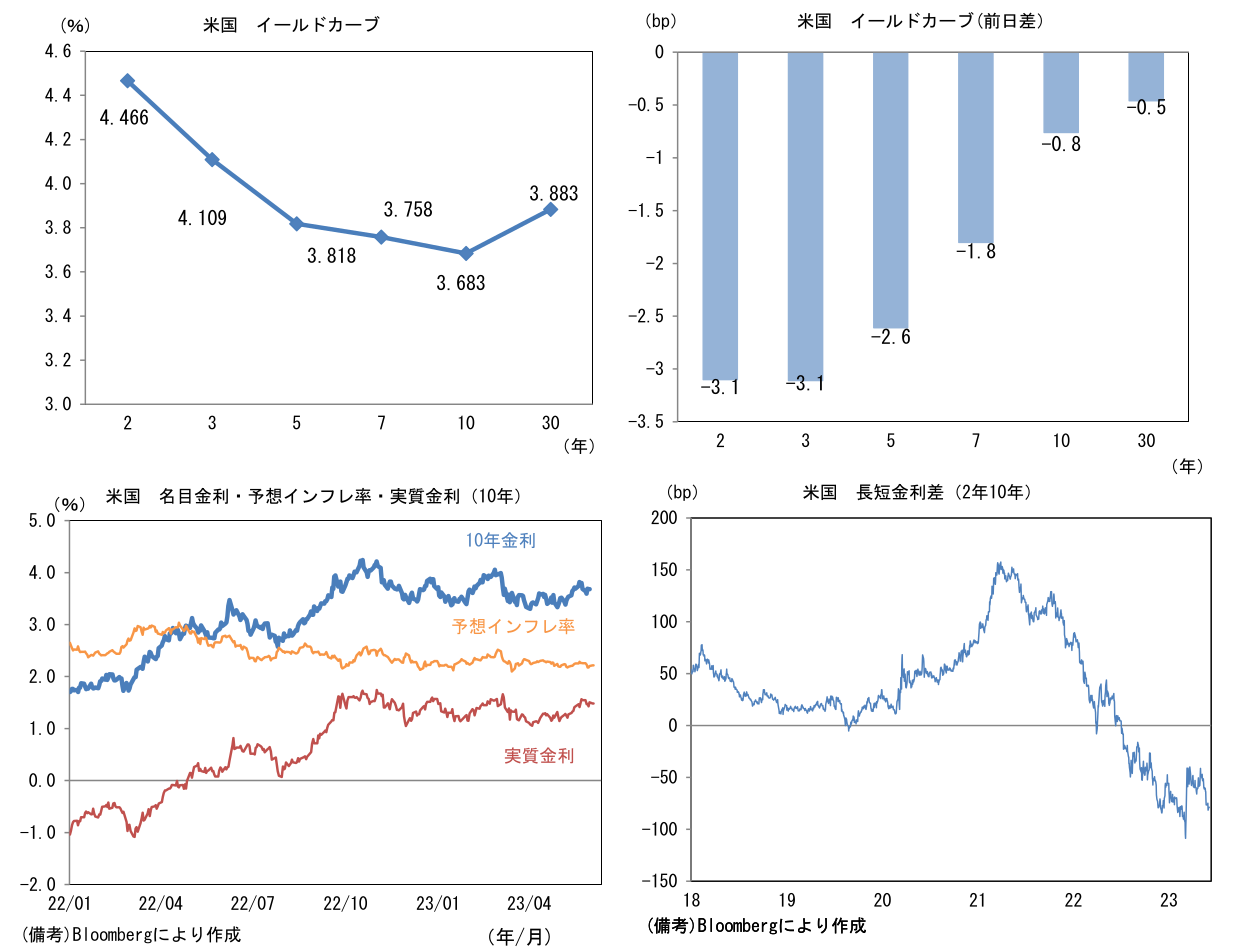

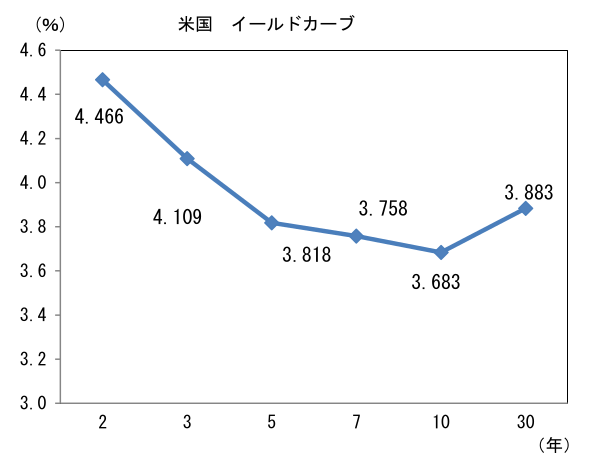

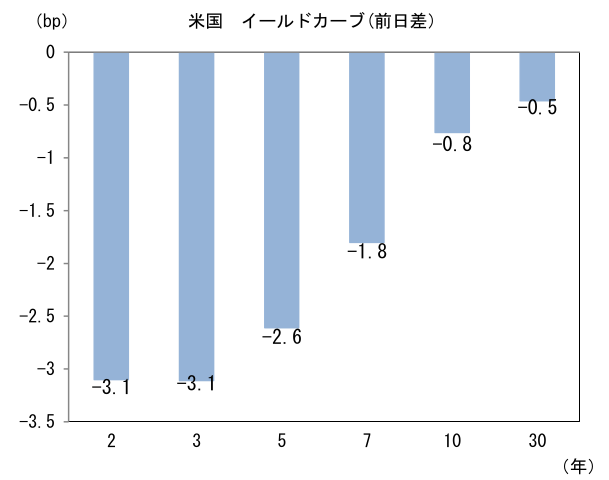

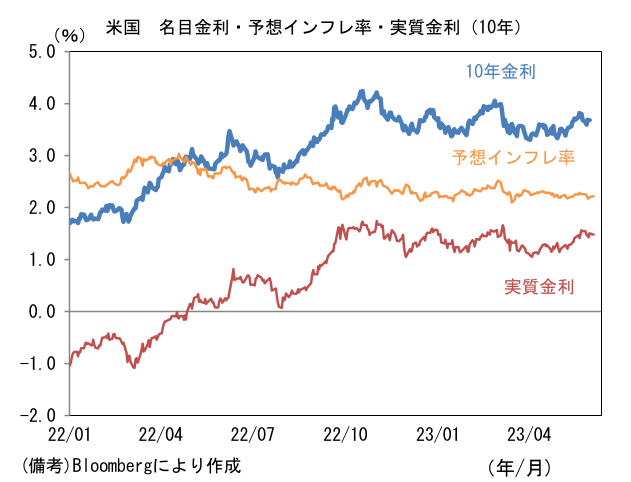

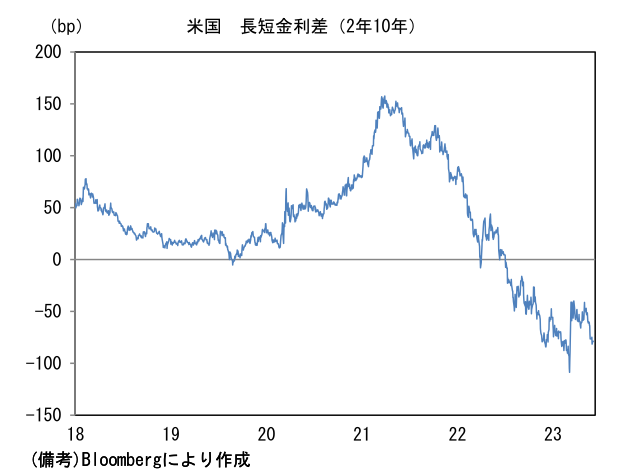

- 米金利カーブはブル・スティープ化。予想インフレ率(10年BEI)は2.216%(+1.1bp)へと上昇。 実質金利は1.482%(▲2.3bp)へと低下。長短金利差(2年10年)は▲78.7bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは139半ばへと下落。コモディティはWTI原油が72.2㌦(+0.4㌦)へと上昇。銅は8335.0㌦(+98.0㌦)へと上昇。金は1958.0㌦(+5.6㌦)へと上昇。

経済指標

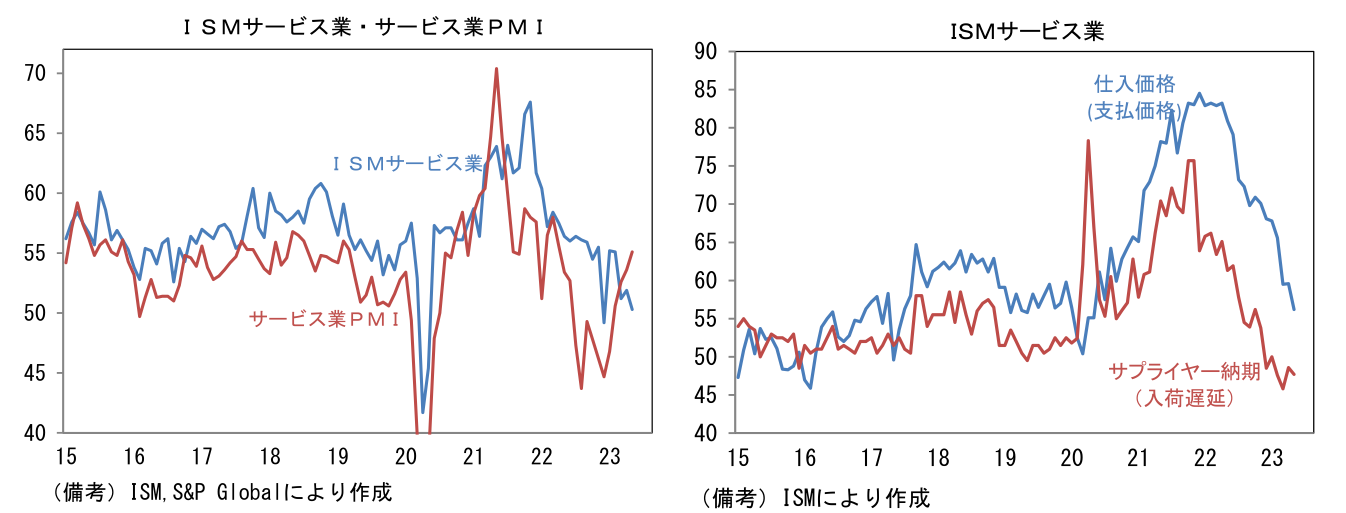

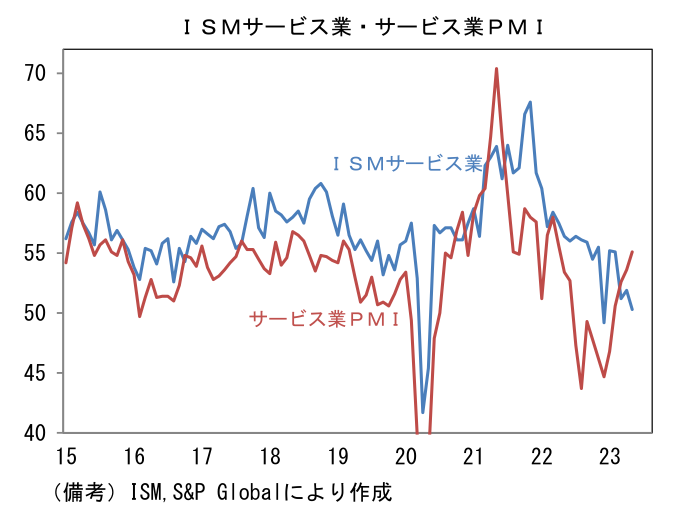

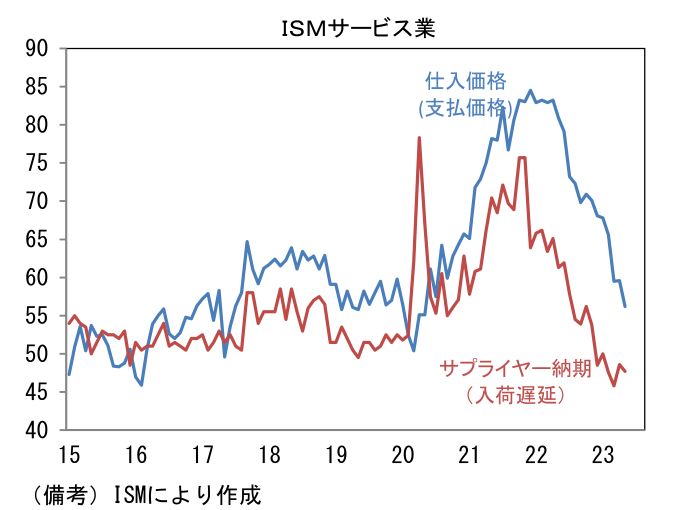

- 5月ISMサービス業景況指数は50.3と市場予想(52.5)に反して4月から1.6pt低下。類似指標のサービス業PMIが改善基調を辿っているのと整合せず解せない部分も多いが、事業活動(52.0→51.5)と新規受注(56.1→52.9)が共に軟化し、雇用(50.8→49.2)も50を下回る領域に低下した。同時にサプライヤー納期は短縮化し、それに伴い仕入価格も低下。インフレの瞬間風速が一段と弱まることを示唆した。

注目点

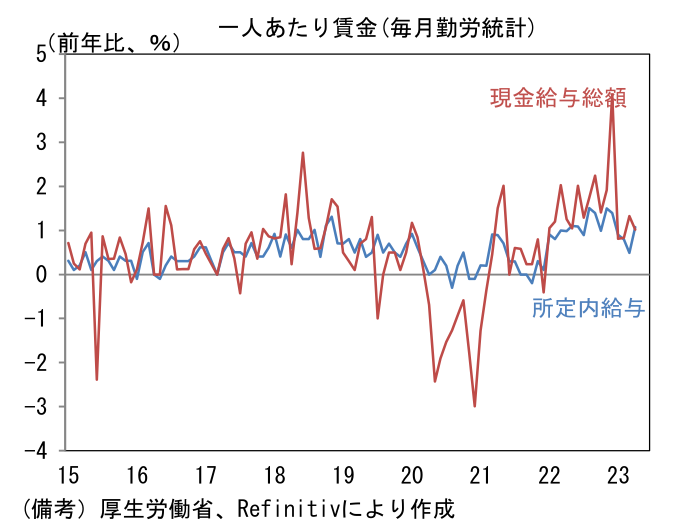

- 約30年ぶりの高い伸びで着地した春闘の後、その結果が初めて反映される4月の毎月勤労統計によると現金給与総額(≒基本給+残業代+賞与)は前年比+1.0%となり3月から伸び率が縮小した。このうち基本給に相当する概念である所定内給与は+1.1%へと加速。これを雇用形態別にみると一般労働者(≒正社員)が+1.4%、パートタイムが+1.8%(時給は+2.4%)とそれぞれ3月から小幅な加速に留まった(全体の伸び率が低いのは構成変化、すなわちパートタイム比率の上昇によるもの)。連合によると春闘賃上げ率はベア相当部分が+2.1%であった。それとの比較で期待外れな結果であるが、4月の速報段階では春闘の結果が完全に反映されていない可能性が高く、5月以降は加速が期待される。4月は所定外給与(≒残業代)が▲0.3%へと急減速し、特別給与も+0.2%と弱かった。

-

なお、サンプル変更の影響を受けにくい共通事業所ベースでは現金給与総額が+2.0%であった。内訳は一般労働者が+2.0%、パートタイムが+2.0%と双方とも堅調。所定内給与は全体が+1.6%、このうち一般労働者は+1.6%、パートタイムは+1.8%であった。賃金の基調として最も重視すべき一般労働者の所定内給与は何れの尺度で見ても1%を既に上回っており、5月以降に更なる加速が期待されることを踏まえると、日銀は「賃金上昇を伴う形での物価目標の実現」に自信を持ち始めると予想される。日銀は2%の物価目標を念頭に置き、名目賃金上昇率は3%、つまり実質賃金が1%上昇する姿が理想的であると説明してきた。そこまでにはなお距離があるものの、目下の名目賃金上昇率はYCCという極めて強力な金融緩和策を修正するに十分であろう。またこのまま資源価格が安定を維持すれば輸入物価の上昇は落ち着き、年度内に実質賃金がプラスに転じる可能性は高まる。こうした見通しも日銀の緩和修正を促す要因として認識しておく必要があるだろう。

-

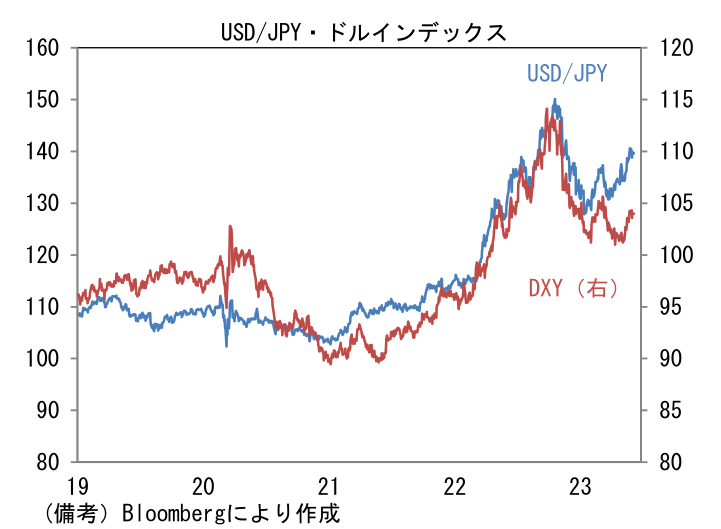

更に足もとの円安が日銀を揺さぶっている可能性もある。USD/JPYが140近傍に到達したことで、日銀内部では緩和修正に向けた議論が慌ただしくなっているかもしれない。というのも、2023年入り後のUSD/JPY上昇はその要因が「ドル高」から「円安」へと変化しているからだ。2022年の円安はFedの急速な利上げを主背景とするドルの全面高に起因していたことから、日銀はそれを金融引き締めで食い止めようとはせず、最終的に政府が為替介入で対応した。他方、2023年入り後はUSD/JPYとドルインデックス(DXY)の乖離が拡大し「円安」が浮き彫りになりつつある。これはECBやBOEが金融引き締めを続ける中、2022年に大きく下落したユーロ(年初来1.6%増価)やポンド(3.9%増価)或いはスイスフラン(3.3%増価)が2023年入り後に反転上昇したことが大きい。この間、円は6.1%の減価となっており、これは円安要因として日銀の金融緩和の存在感が増していることを意味している。こうした変化は為替対応を巡る政府と日銀の議論において日銀に緩和修正を促す方向に作用するとみられる。

- 筆者は、6月の金融政策決定会合は金融緩和の現状維持を予想する。しかしながら、今後賃金データの加速が明確化するにしたがって日銀は緩和修正のための理論武装を始めると推察される。また一段の円安進行が日銀に政策修正を迫る可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般