- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.9%、NASDAQは+1.5%で引け。VIXは16.1へと低下。

-

米金利はベア・フラット化。予想インフレ率(10年BEI)は2.243%(+1.9bp)へと上昇。実質金利は1.408%(+6.5bp)へと上昇。長短金利差(2年10年)は▲61.2bpへとマイナス幅拡大。

-

為替(G10通貨)はJPYが下落。USD/JPYは138後半へと上昇。コモディティはWTI原油が71.9㌦(▲1.0㌦)へと低下。銅は8172.5㌦(▲129.5㌦)へと低下。金は1959.8㌦(▲25.1㌦)へと低下。

経済指標

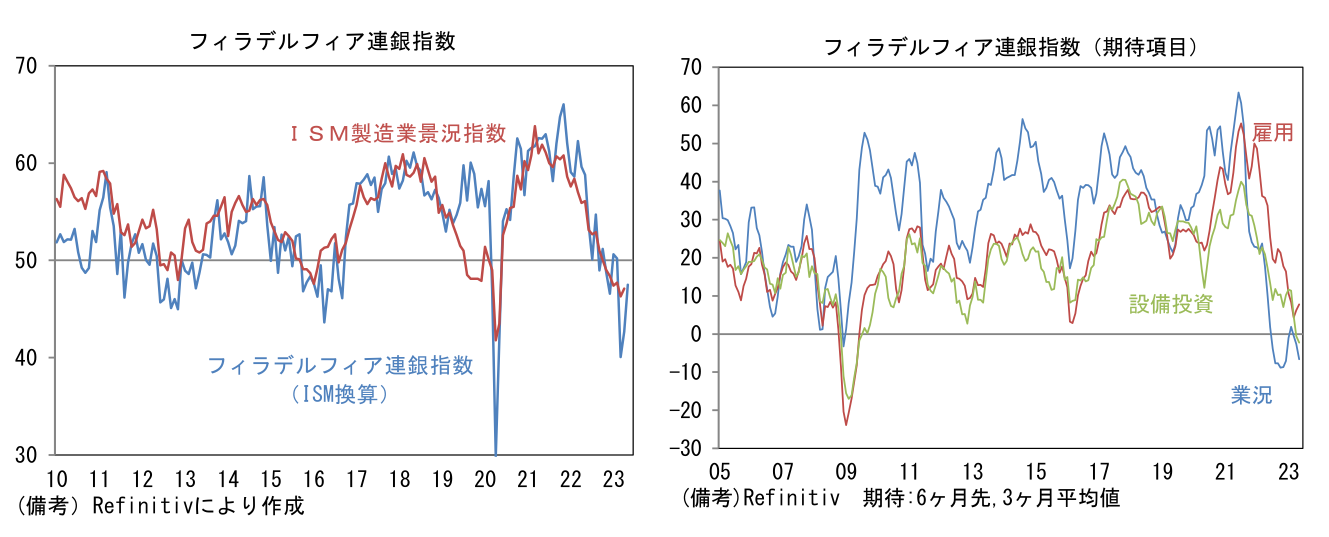

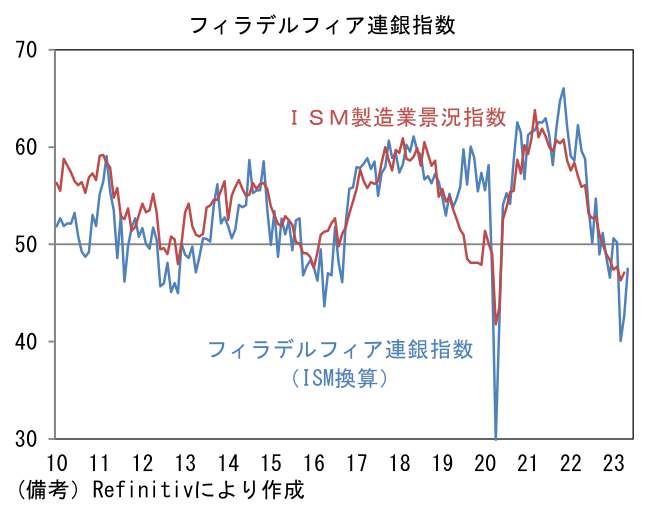

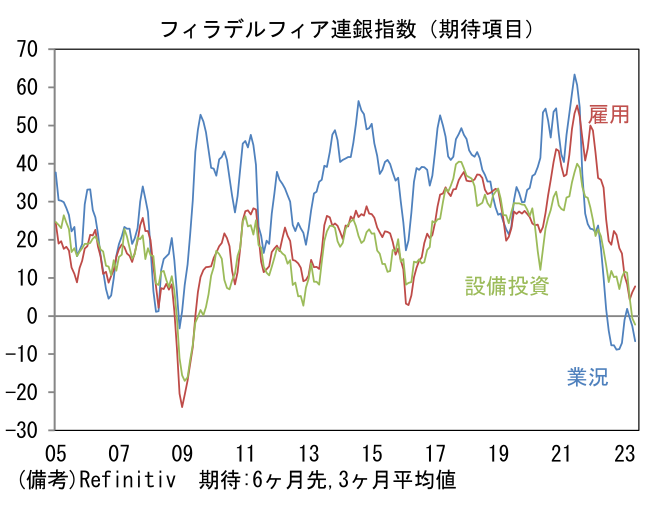

- 5月フィラデルフィア連銀製造業景況指数は▲10.4と、依然として大幅マイナスながら4月(▲31.3)からは大幅に改善。ISM製造業景況指数の比重を用いてISM換算した数値は47.5へと4.8pt改善。内訳は生産(▲7.3→▲4.7)と新規受注(▲22.7→▲8.9)が大幅に改善した反面、雇用(▲0.2→▲8.6)は悪化。サプライヤー納期(▲25.0→▲9.3)は短縮。在庫(▲17.9→+6.4)は増加。その他では週平均労働時間(▲8.4→▲7.7)の減少に歯止めがかかり、受注残(▲11.1→+0.8)はプラス圏に浮上。6ヶ月先の状況を問う項目は、業況(▲1.5→▲10.3)が悪化したのをよそに雇用(+3.8→+12.6)と設備投資(▲5.4→+2.5)は回復した。

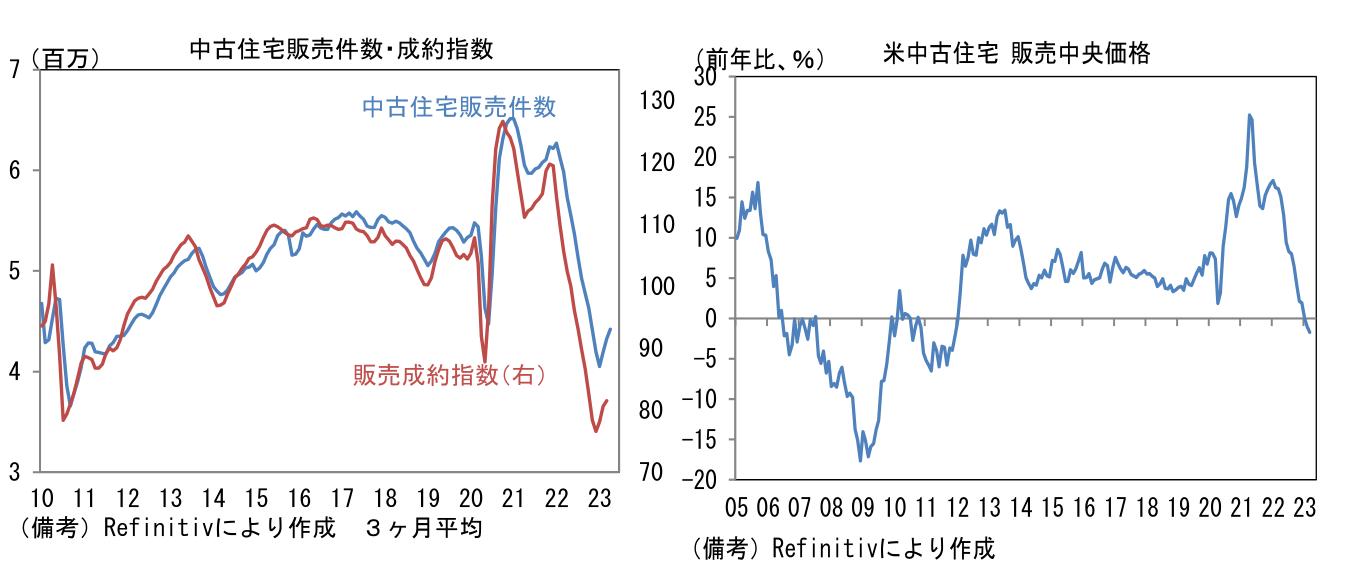

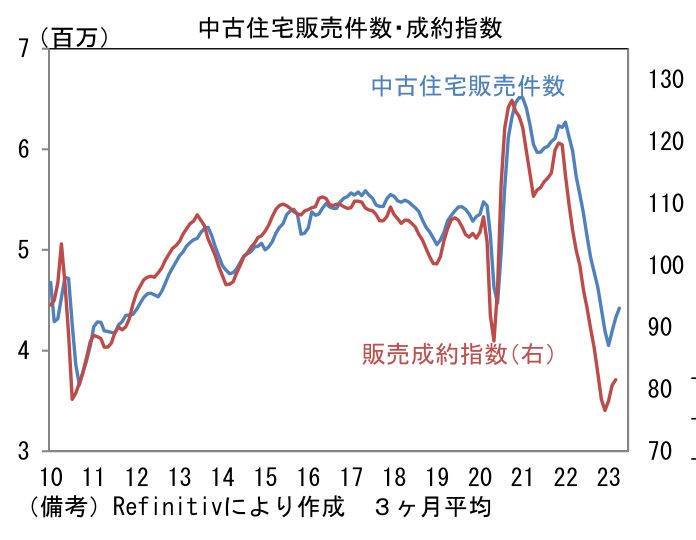

- 4月米中古住宅販売件数は前月比▲3.4%、428万件と2ヶ月連続の減少。もっとも3ヶ月平均では増加基調に転じている他、先行指標の中古住宅販売成約指数が反転上昇基調にあることを踏まえると、向こう数ヶ月は緩やかな増加基調を辿る公算が大きい。住宅ローン金利の高止まりが足かせとなる一方、物件価格の安定は追い風になろう。販売中央価格は前年比▲1.7%と3ヶ月連続でマイナス圏にある。

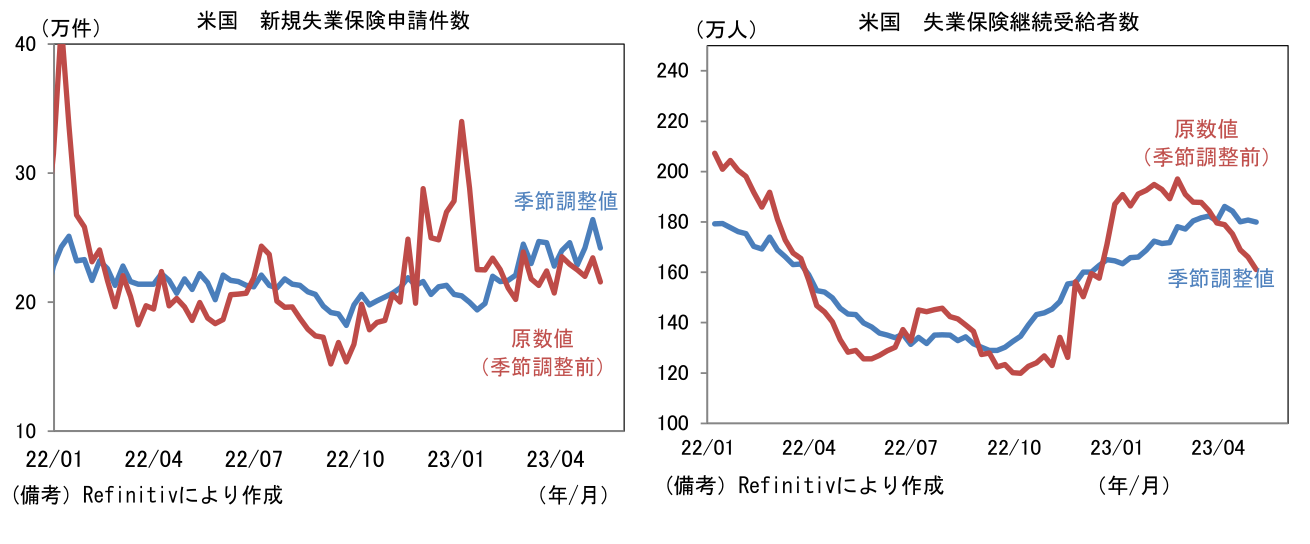

- 米新規失業保険申請件数は24.2万件と前週比微減も4週移動平均では緩やかな増加傾向にあり、2019年平均の21.8万件を小幅に上回っている。他方、継続受給者数は179.9万件と横ばい圏で推移。

注目点

-

6月FOMCにおける追加利上げ観測の高まりによって米長期金利が上昇、それに伴ってUSD/JPYは再び140に接近しており、日銀の金融政策に一定の影響を与え得る水準に達している。18日は投票権を有するローガン・ダラス連銀総裁が「利上げを停止する論拠はまだ明確になっていない」と発言。市場参加者は、一旦ほぼ消失していた追加利上げを意識せざるを得ない状況になりつつあり、実際にFF金利先物は6月FOMCにおける25bp利上げを3割強の確率で織り込む水準にある。またブラード・セントルイス連銀総裁は「インフレが実際に抑えられるよう、幾分か金利を引き上げるという保険をかけておくことが正当化される可能性がある」とした。日米金利差拡大を見込んだ円売り・ドル買いが膨らみ易い状況にある。今後インフレのしぶとさを印象付ける指標が相次げば、USD/JPYが140を大きく超えて上昇する可能性も意識せざるを得ない。

-

なお5月CPIの公表日は6月13日であり、これはFOMC開催日(6/13-6/14)に重なる。コアCPI(家賃を除いたベース)の低下が一服するなどインフレの粘着力が示されれば、追加利上げが現実味を増す。いずれにせよ米長期金利の上昇圧力が強まりつつある現状、USD/JPYが140を超えること自体に違和感はなくなりつつある。

-

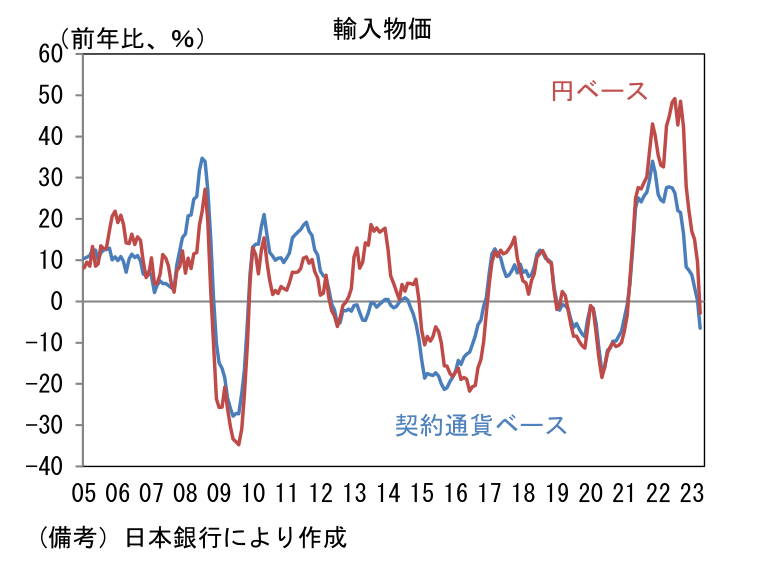

足もとの円安によって、日銀は6月15-16日の金融政策決定会合に向けて難しい舵取りを迫られる。植田総裁は現時点で安定的な物価上昇は達成できていないとの判断から金融緩和の継続が妥当であるとしてYCCの早期修正に消極的な見解を示している。ただし急速な円安を経験した昨年来、円安に対する世論のアレルギー反応は強くなっており、その点において日銀に批判の矛先が向かう可能性はある。現時点で輸入物価の前年比伸び率は「前年の裏」もありマイナス圏に転じているが、円安によって再び輸入物価が上昇すれば、それは日銀の意思決定に一定の影響を与えるだろう。電力料金や食品価格の上昇によって、通貨安の負の側面に国民が敏感になっている事実を踏まえると、日銀が「空気を読む」可能性はある。筆者は植田総裁の政策態度が「思っていたよりも黒田路線」であったことから、YCCの修正時期が10‐12月までずれ込むと考えていたが、それが前倒しとなる可能性がやや高まっている印象だ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般