- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを6-7月に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は横ばい。S&P500は▲0.0%、NASDAQは+0.0%で引け。VIXは16.5へと低下。

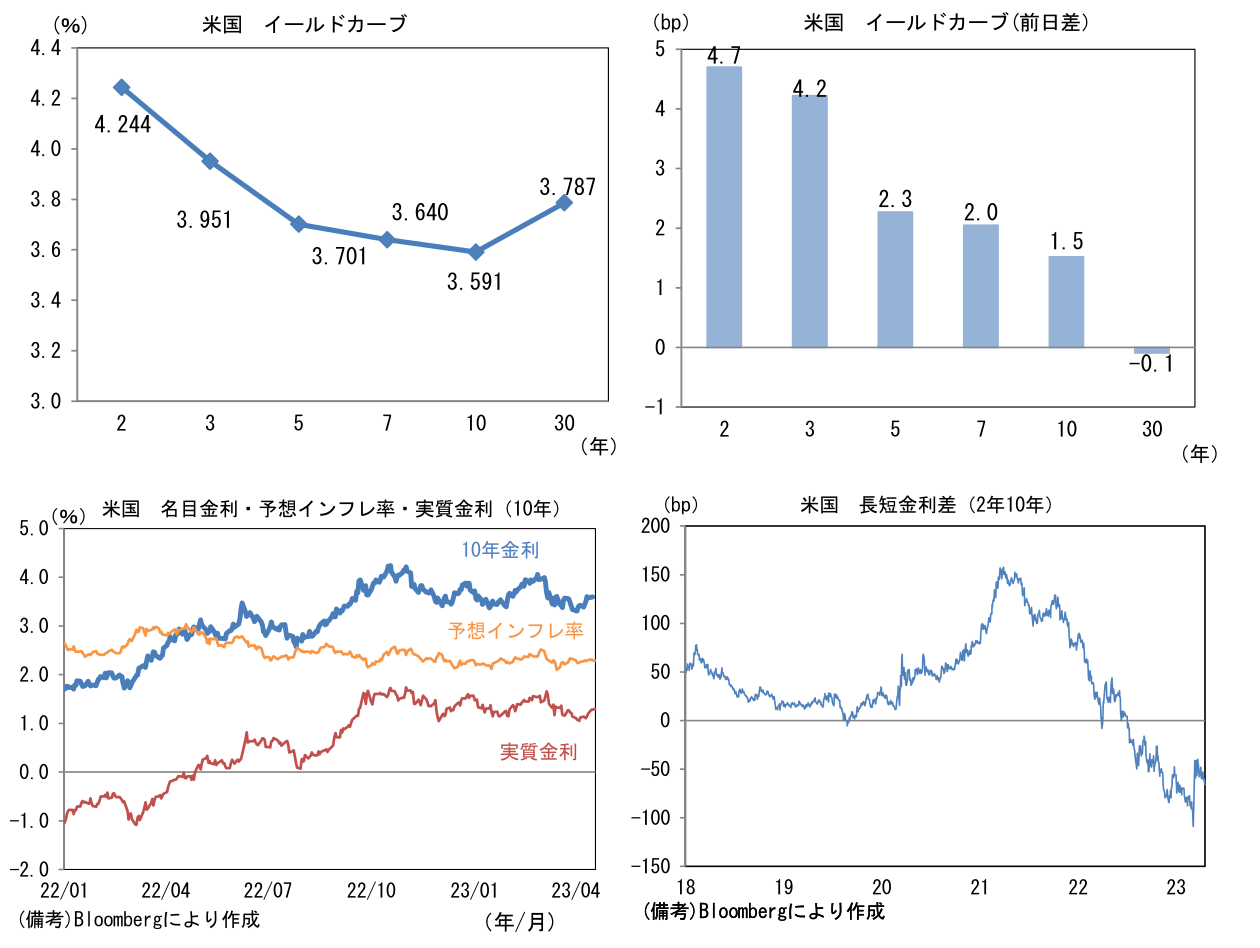

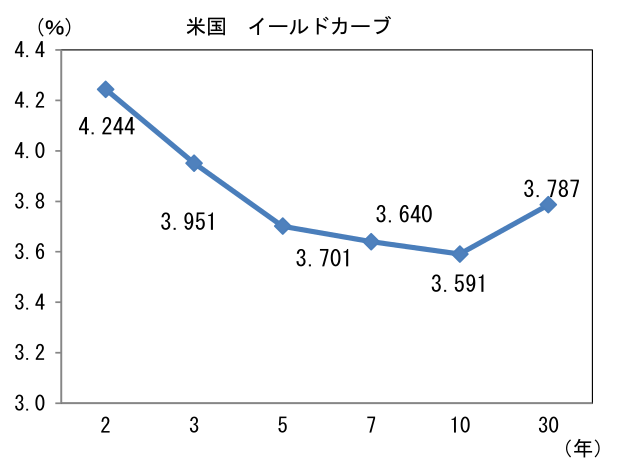

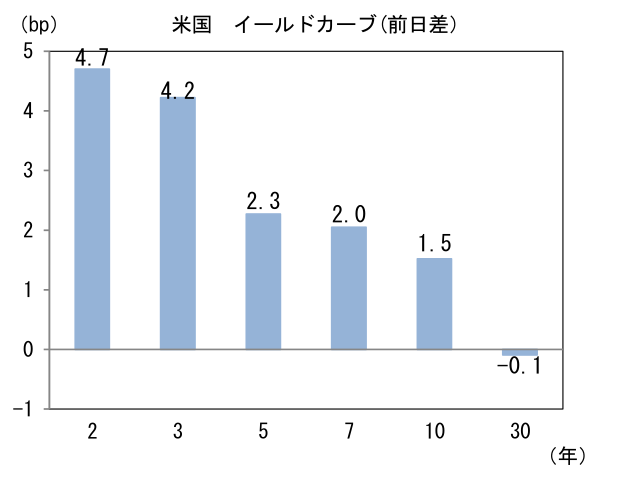

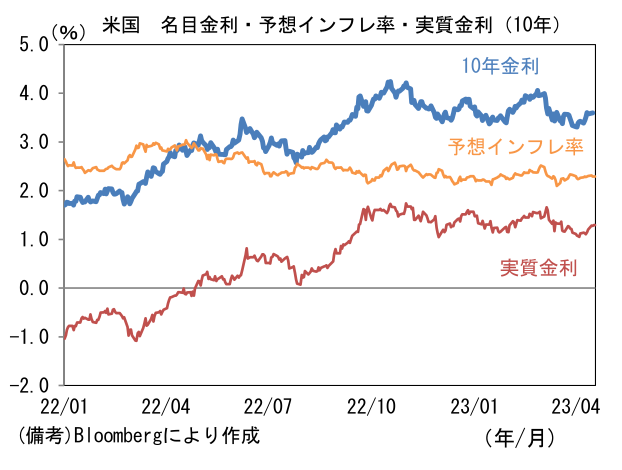

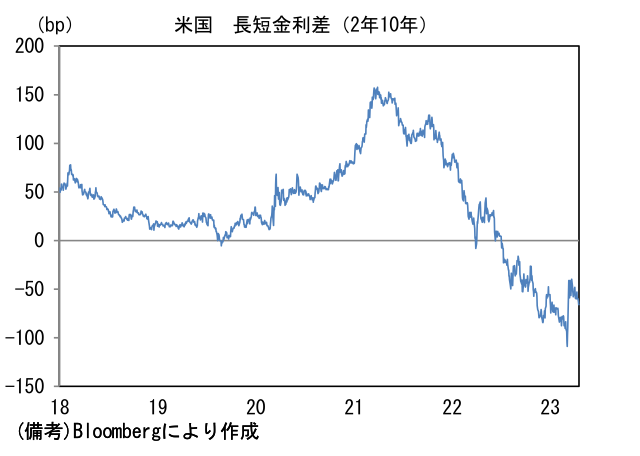

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.289%(▲0.3bp)へと低下。実質金利は1.296%(+1.7bp)へと上昇。長短金利差(2年10年)は▲65.9bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが全面高。USD/JPYは134後半へと上昇。コモディティはWTI原油が79.2㌦(▲1.7㌦)へと低下。銅は8965.5㌦(▲47.0㌦)へと低下。金は1995.2㌦(▲12.2㌦)へと低下。

経済指標

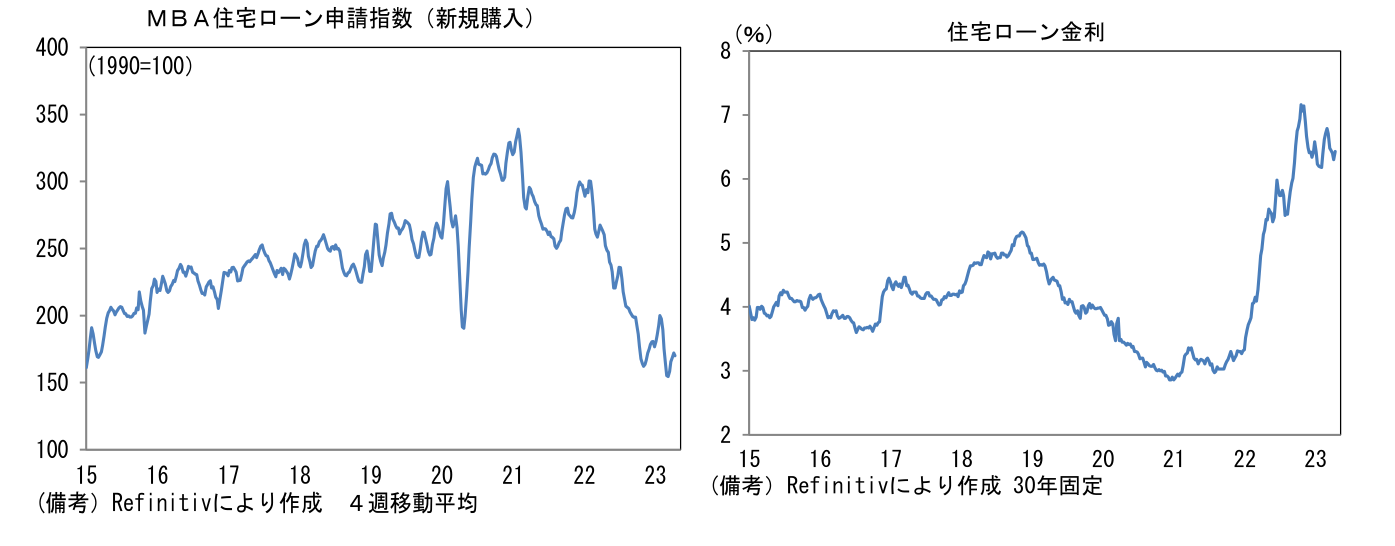

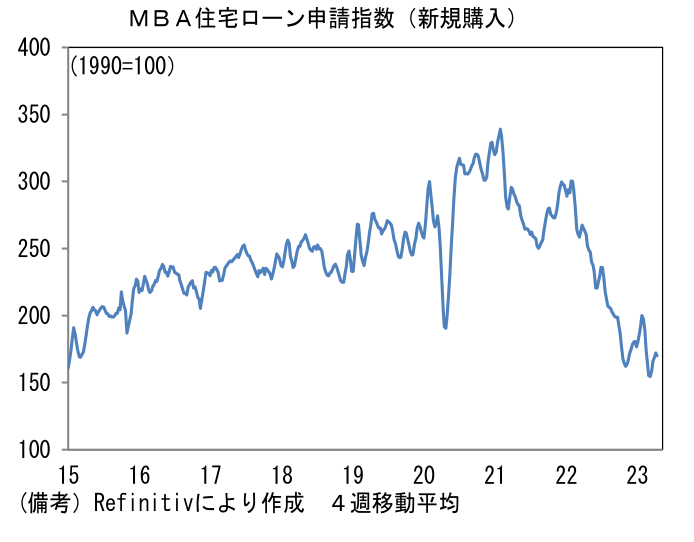

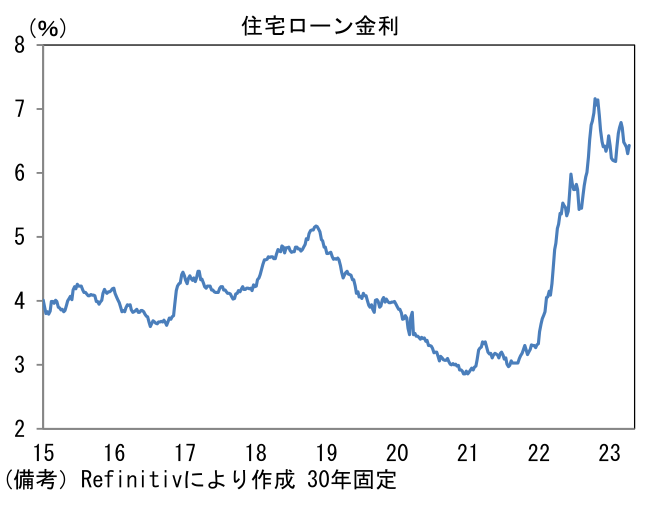

- MBA住宅ローン申請指数(新規購入)は前週比▲10.0%と大幅な落ち込みとなった。4週移動平均でみても▲1.1%と弱く、再び基調悪化の兆候がみられている。住宅建設業者の景況感を示すNAHB住宅市場指数など一部の住宅関連指標は下げ止まりの兆しが確認されているが、住宅ローン金利が高止まりする中、当面の住宅購入は低水準が続く見込み。

注目点

-

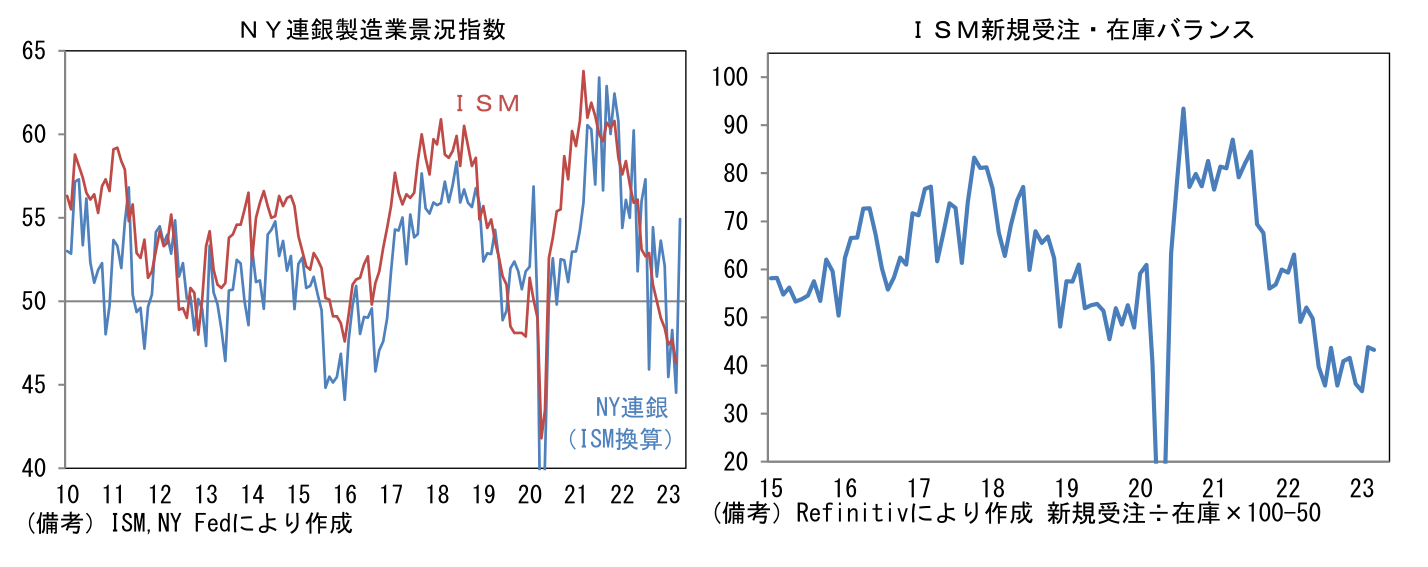

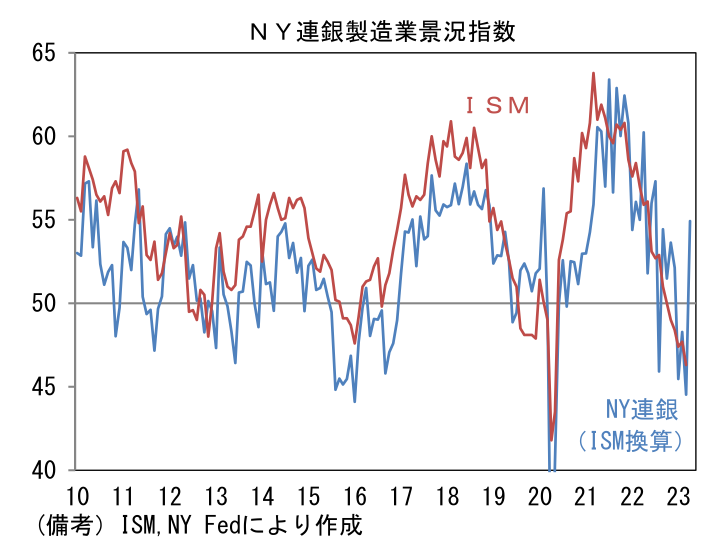

4月17日に発表されたNY連銀製造業景況指数は+10.8へと極めて大幅な改善を示した。過去数ヶ月、季節調整の難しさもありこの指標は安定性を欠いているため、単月の数値のみで評価は定まらないが、仮に今後発表されるフィラデルフィア連銀製造業景況指数や製造業PMI、そして4月のISM製造業景況指数が改善を遂げれば、生産活動の「3月底説」が浮上してくる。

-

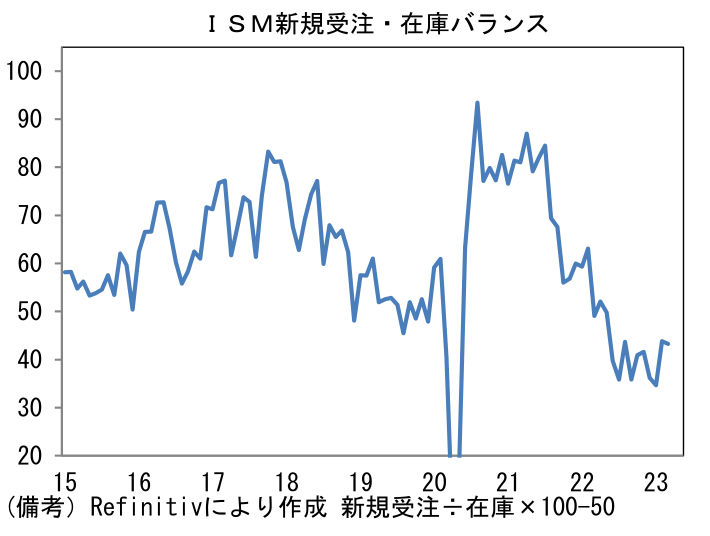

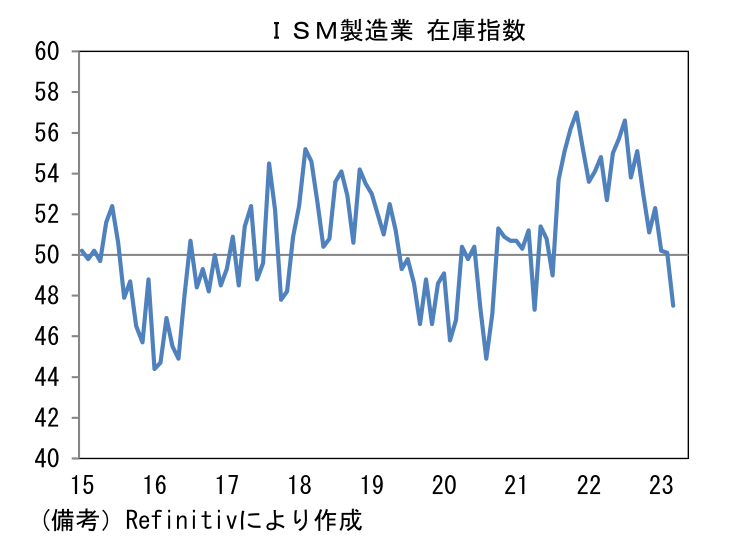

その点、3月のISM製造業景況指数で示された新規受注・在庫バランスが反転の様相を呈していたことに改めて注目したい。この尺度は短期的な生産活動の方向感を掴むのに有用であり、実際、ISM製造業景況指数のヘッドラインに対して1~3ヶ月程度先行する傾向がある。「新規受注」が44.3と、これ以上ないくらいの低水準に落ち込む中、異例の高水準に積み上がっていた「在庫指数」が水準を切り下げており、製品需給の弛みが解消に向かっている可能性が示唆されている。

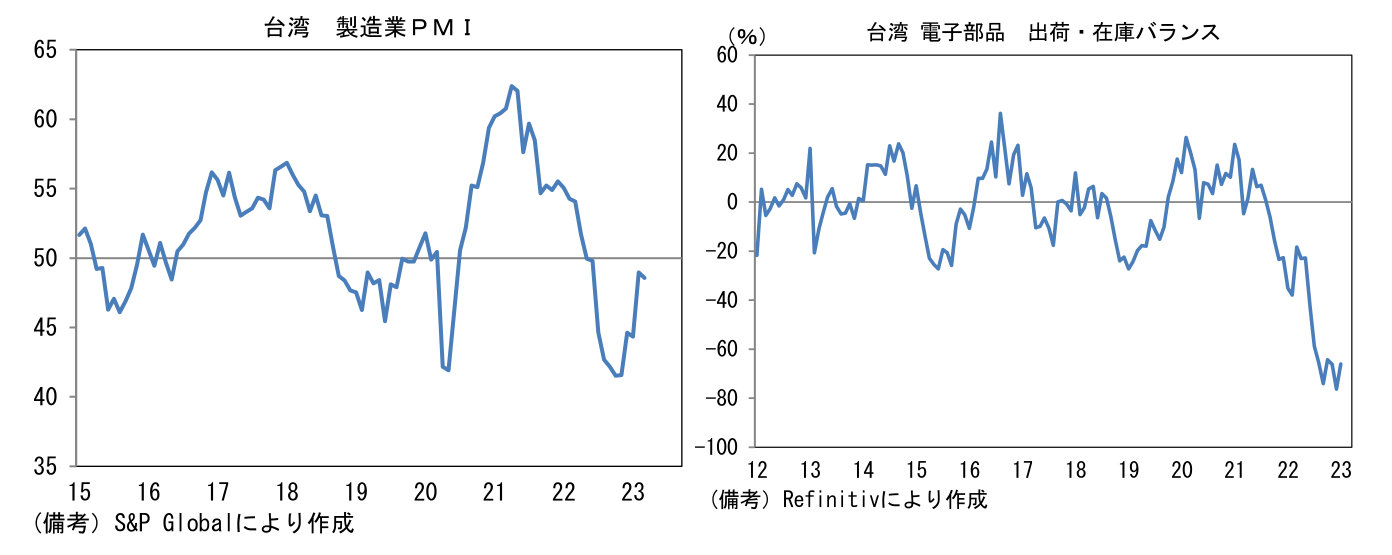

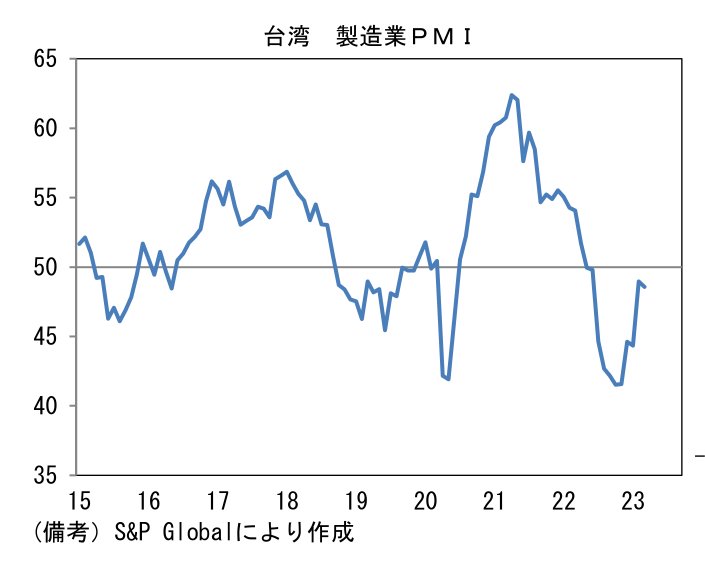

- 最悪期脱出と言えば、世界経済の先行指標としてよく知られている台湾の製造業指標が注目される。IT関連財の生産拠点が集積する台湾は、シリコンサイクルが下向きの曲線を描く中、製造業PMIが2022年10-12月(平均)に42.6まで落ち込むなど苦境が浮き彫りになっていたが、2023年入り後に底打し、直近3月は48.6まで戻している。この間、電子部品の出荷と在庫の前年比伸び率の差をとった出荷・在庫バランスも下げ止まっている。直接的な原因は中国経済の本格再開とみられ、こうした前向きな動きが米国経済にどういった波及経路で到達するかは不透明な部分が多いものの、それでも米国からみた海外景気に明るい兆しが出ていることは朗報。

- 3月の欧米銀行不安が喚起した銀行貸出態度の厳格化は引き続き懸念材料である他、次の「火の元」になり得るオフィスビル関連投融資の焦げ付きにも注意が必要だが、それらが杞憂に終われば米国経済は循環的な回復局面入りが現実味を帯びてくる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般