- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを4-6月期に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.8%で引け。VIXは18.4へと低下。

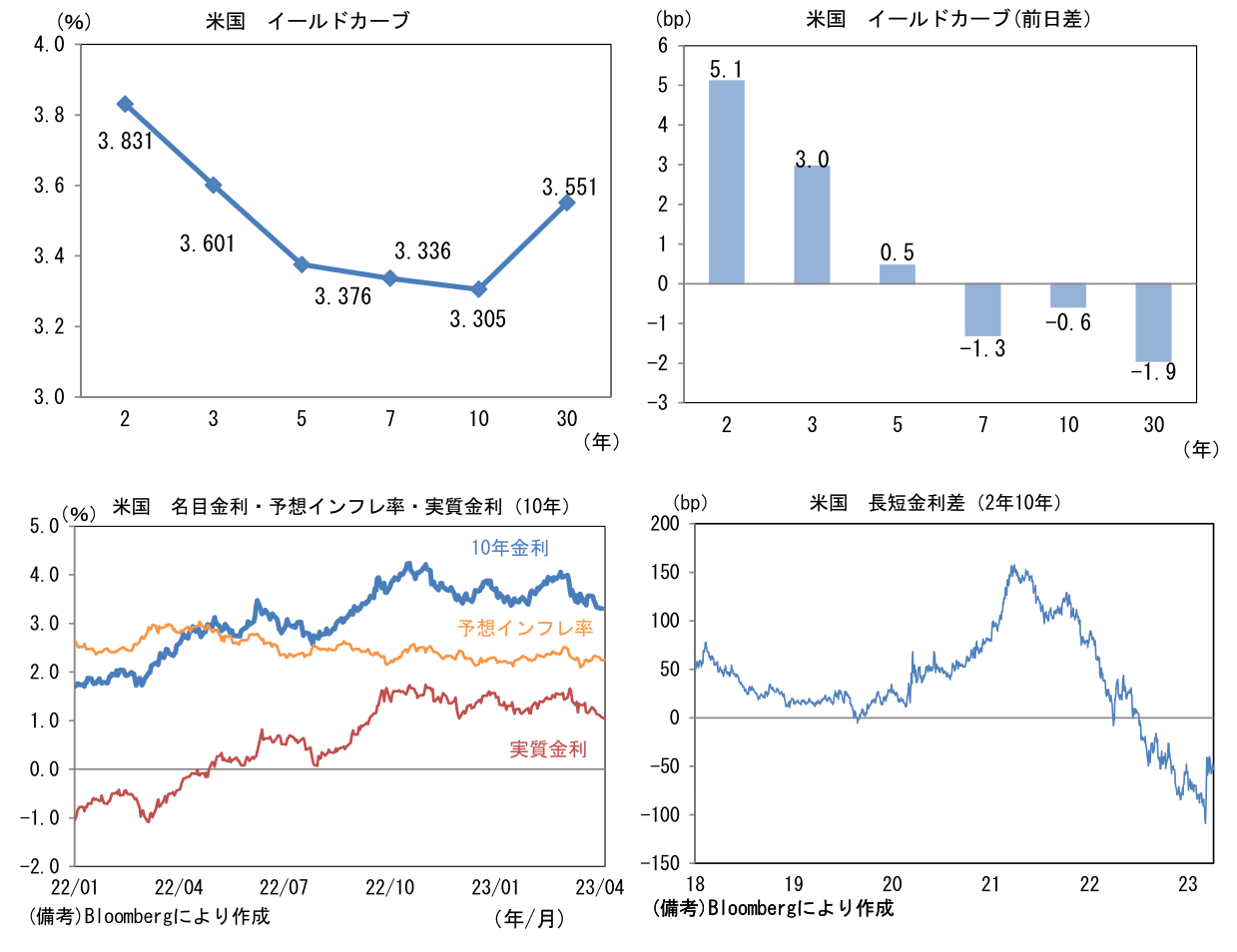

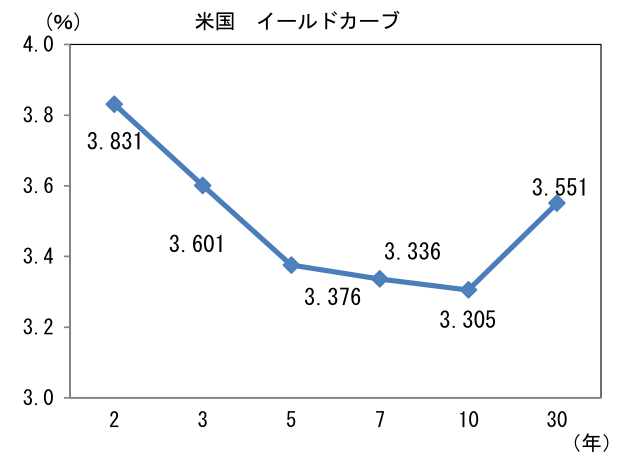

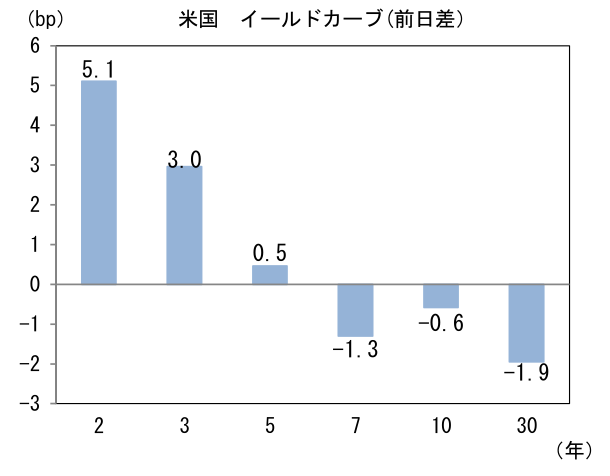

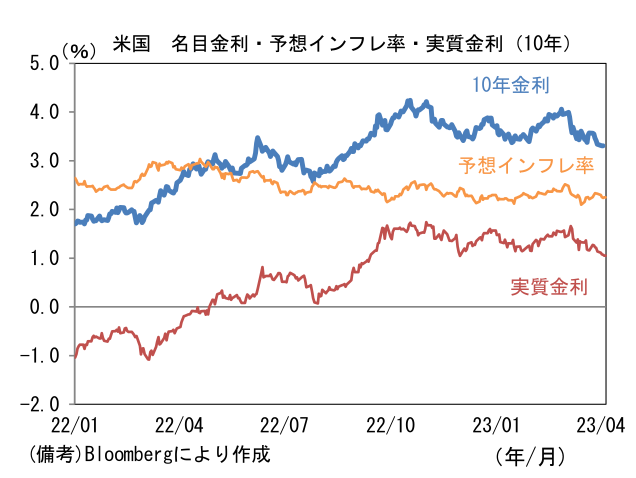

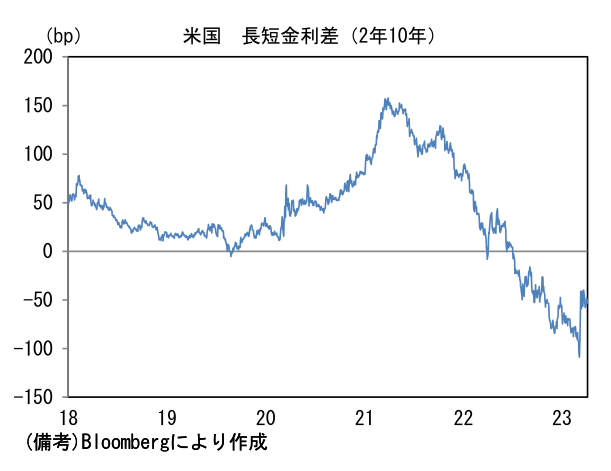

- 米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.247%(+0.7bp)へと上昇。実質金利は1.054%(▲1.4bp)へと低下。長短金利差(2年10年)は▲53.2bpへとマイナス幅拡大。

- 為替(G10通貨)はUSD高基調。USD/JPYは131前半へと上昇。コモディティはWTI原油が80.7㌦(+0.1㌦)へと上昇。銅は8800.0㌦(+18.0㌦)へと上昇。金は2011.9㌦(▲9.0㌦)へと低下。

経済指標

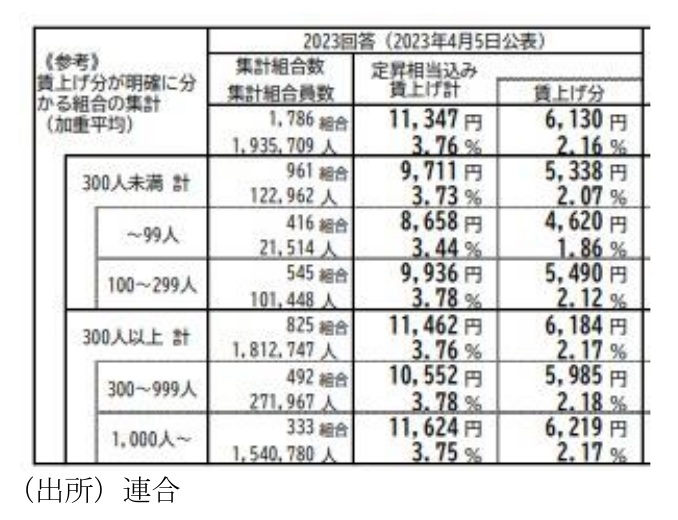

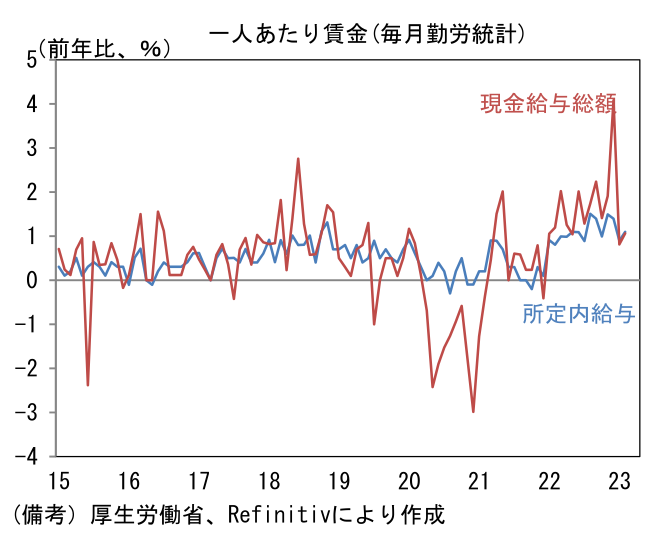

- 本日発表された2月毎月勤労統計(速報値)はYCCの修正を支持する結果であった。また連合(4月5日時点)によると今年度の春闘はベア相当部分が2.16%という極めて高い伸びとなっており、これは毎月勤労統計の所定内給与が同程度もしくはそれ以上の伸びになることを意味する。2023年度の賃金上昇率は黒田総裁の任期中の平均を大幅に上振れる公算が大きく、日銀のYCC修正を正当化する。

- 2月の現金給与総額(基本給+残業代+賞与)は前年比+1.1%であった。このうち基本給に相当する概念である所定内給与は+1.1%となり、これを雇用形態別にみると一般労働者(≒正社員)が+1.4%、パートタイムが+3.9%であった(全体の伸び率が低いのは構成変化、すなわちパートタイム比率の上昇によるもの)。日銀は2%の物価目標を念頭に置き、名目賃金上昇率は3%、つまり実質賃金が1%上昇する姿が理想的であると説明している。そこまでにはなお距離があるものの、目下の伸び率はYCCという強力な金融緩和策を解除するに十分な上昇と言える。賃金と物価の相互刺激的な上昇が実現する蓋然性は高まっている。

-

またYCC修正にあたっては最近の海外金利低下も追い風。米長期金利は4%手前から3.3%近傍まで大幅に低下し、それを横目に日本の10年金利は0.5%以下の水準へと切り下げている。YCCの修正にあたって懸念される金利急騰リスクは大幅に後退しており、日銀内部でこの好機を逃すべきではないとの議論が浮上していても不思議ではない。

-

そして筆者は引き続き、新型コロナの感染症法上の分類変更が日銀の政策変更を促すと認識している。政府と日銀が政策態度の足並みを揃える必要があるという点において、新型コロナの感染症法上の分類変更は重要な論点だろう。日銀は2020年4月より「当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰り支援と金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」というフォワードガイダンスを維持している。端的に言えば、緩和継続(YCC)の理由がコロナに紐づいており金融緩和を継続する一つの根拠になっている。感染症法上の分類変更にもかかわらず、日銀がいつまでもコロナを理由に緩和姿勢を維持する方針を掲げておくことは不自然だろう。

-

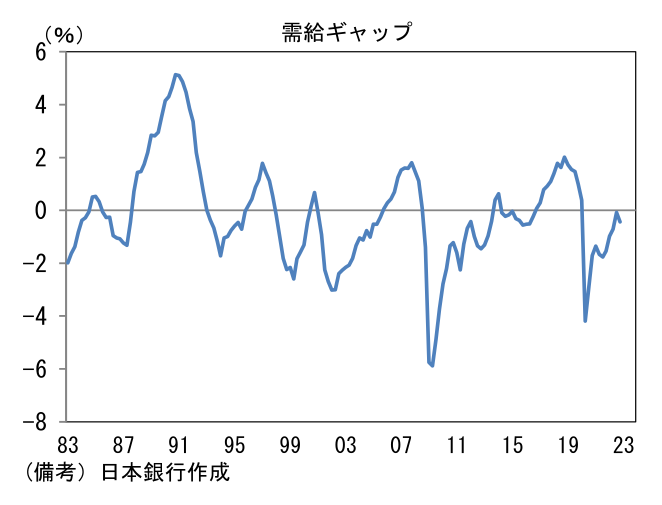

最後に”まだ”YCCを修正をしない理由として認識しておきたいのは日銀が推計・公表する需給ギャップのマイナス幅拡大がある。4月5日に公表された2022年10-12月期の需給ギャップは▲0.43%と予想外に弱い結果となり、なお経済全体が需要不足を抱えた状態にあることが示された。当面の賃金・物価は日銀の目標に沿って推移しそうだが、欧米経済の減速が長引き輸出が停滞するなどすれば、賃金と物価の好循環が崩れかねないとの懸念が日銀内部で議論される可能性はある。

- 諸点に鑑みて筆者は4-6月期(4/27-28、6/15-16)に日銀がYCCを修正すると予想する。具体策として10年金利操作目標の上限拡大(0.5%→1.0%)を有力視するが、上限撤廃が決定されても不思議ではない。4月10日に予定されている記者会見で重要な示唆がなければ、この予想を維持する。植田次期総裁が目下の賃金上昇をどう評価するのか注目したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般