- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年内に修正するだろう(暫定)。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株はまちまち。S&P500は+0.4%、NASDAQは▲0.3%で引け。VIXは18.6へと低下。

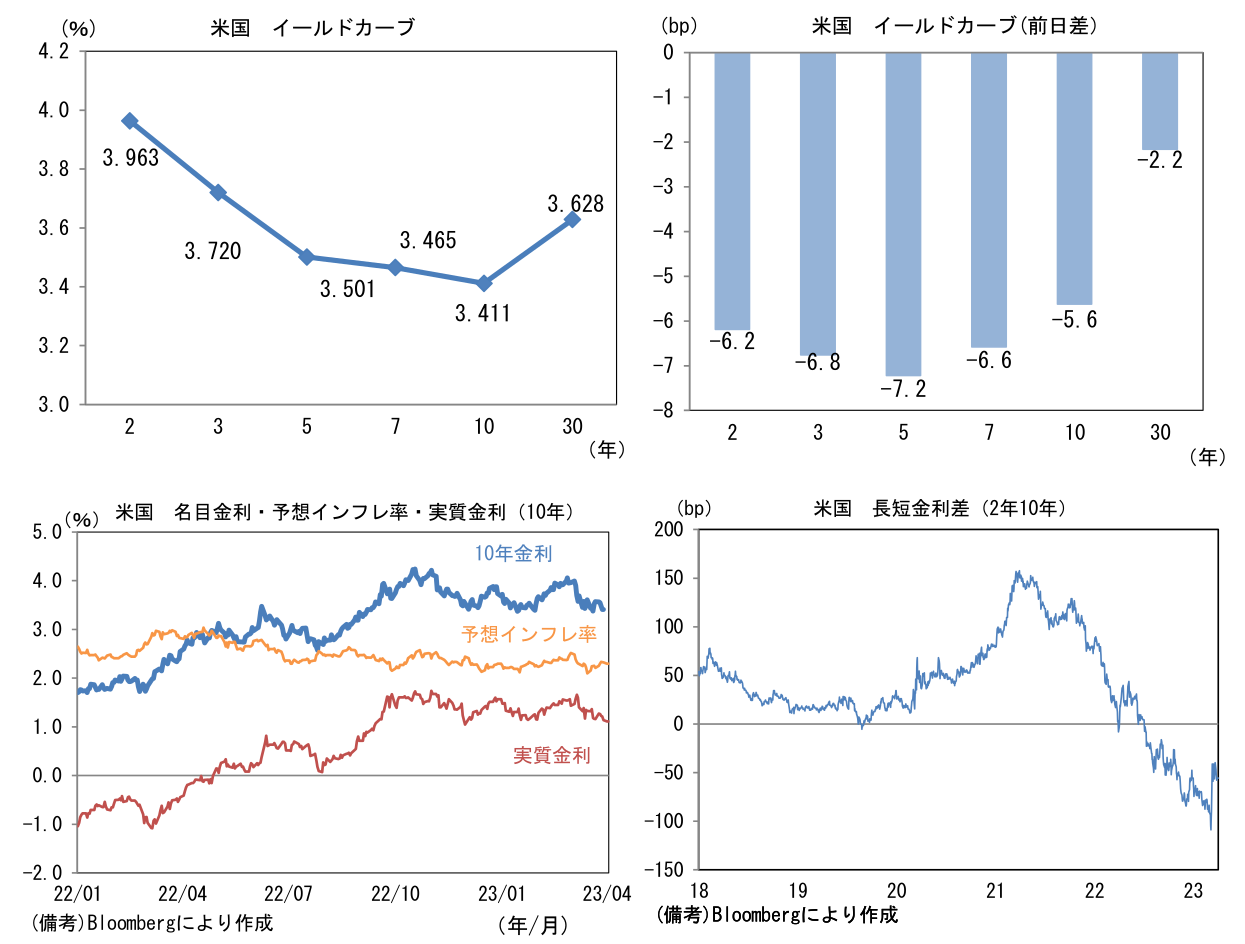

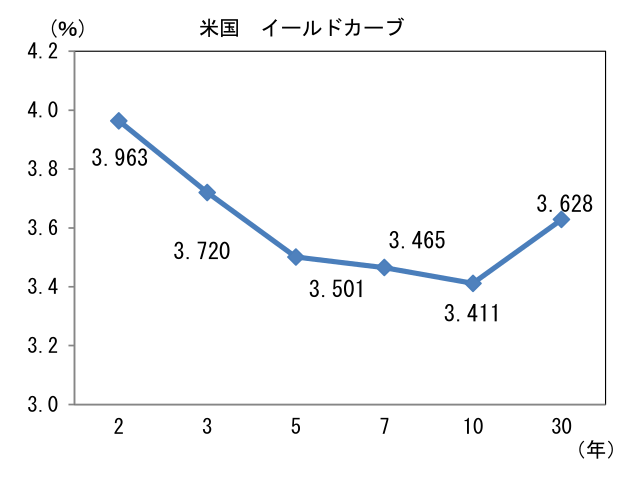

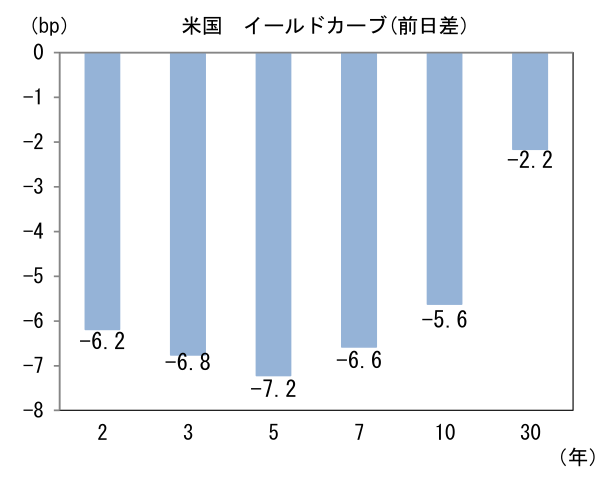

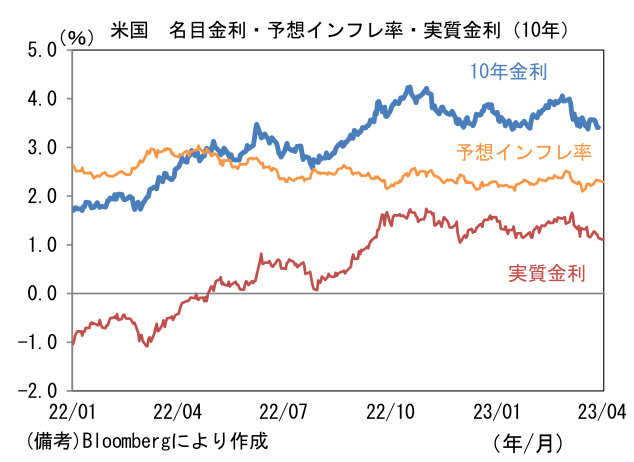

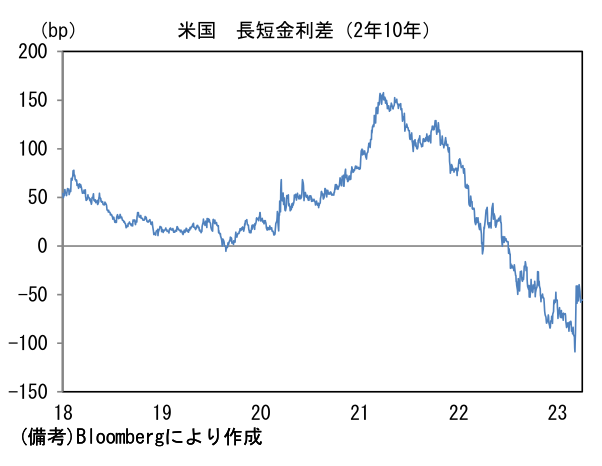

- 米金利はブル・フラット化。予想インフレ率(10年BEI)は2.297%(▲2.5bp)へと低下。実質金利は1.109%(▲3.0bp)へと低下。長短金利差(2年10年)は▲55.6bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面安。USD/JPYは132後半へと下落。コモディティはWTI原油が80.4㌦(+4.8㌦)へと上昇。銅は8917.0㌦(▲76.0㌦)へと低下。金は1983.9㌦(+14.9㌦)へと上昇。

経済指標

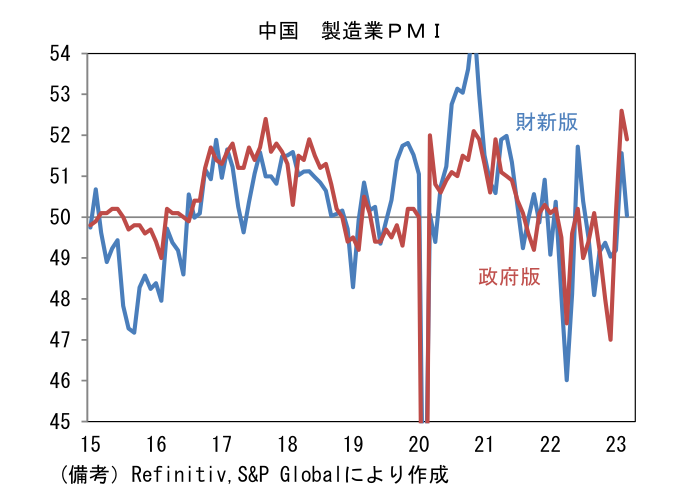

- 3月中国製造業PMI(財新)は50.0へと1.6pt低下し市場予想(51.4)を下回った。春節に絡んだ季節調整の難しさによって3月の弱さ(2月の強さ)が誇張された可能性はあるが、ゼロコロナ戦略修正に伴う経済活動の回復は、一旦その勢いが鈍化していることを示唆した。国家統計局版の製造業PMIも51.9へと2月から0.7pt低下。中国国内の景気回復を欧米経済の減速が打ち消したとみられる。

注目点

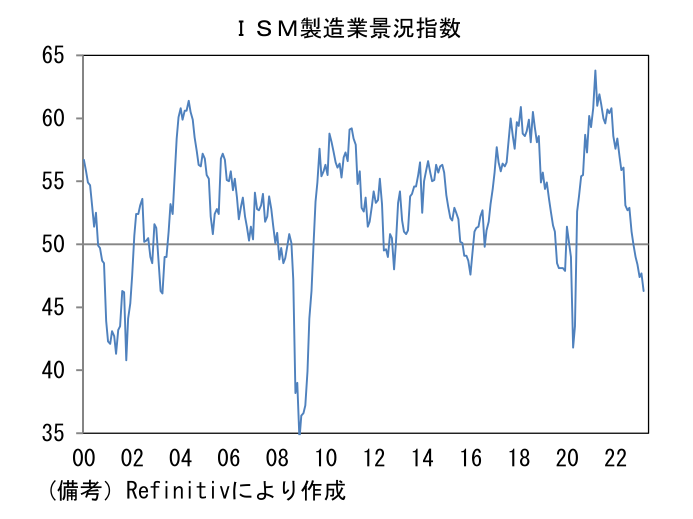

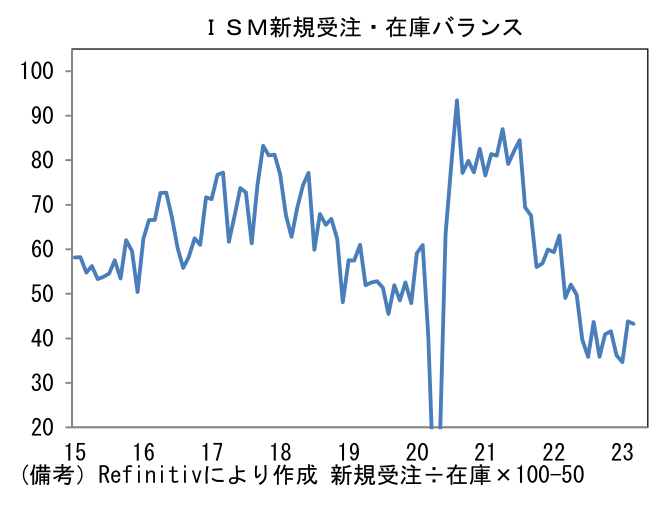

- 注目の3月ISM製造業景況指数は46.3へと2月から1.4pt低下。パンデミック発生初期の混乱局面を除くとリーマンショック以降の最低を更新した。指数を構成する5つの項目は生産(47.3→47.8)が低水準から僅かに反発したものの、新規受注(47.0→44.3)と雇用(49.1→46.9)は50以下の領域から一段と低下。サプライヤー納期(45.2→44.8)と在庫(50.1→47.5)もそれぞれ下押しに寄与。サプライヤー納期の短縮化と在庫の減少は景気減速を直接意味する訳ではないが、大きく見れば経済活動が鈍化していることに疑いの余地はない。

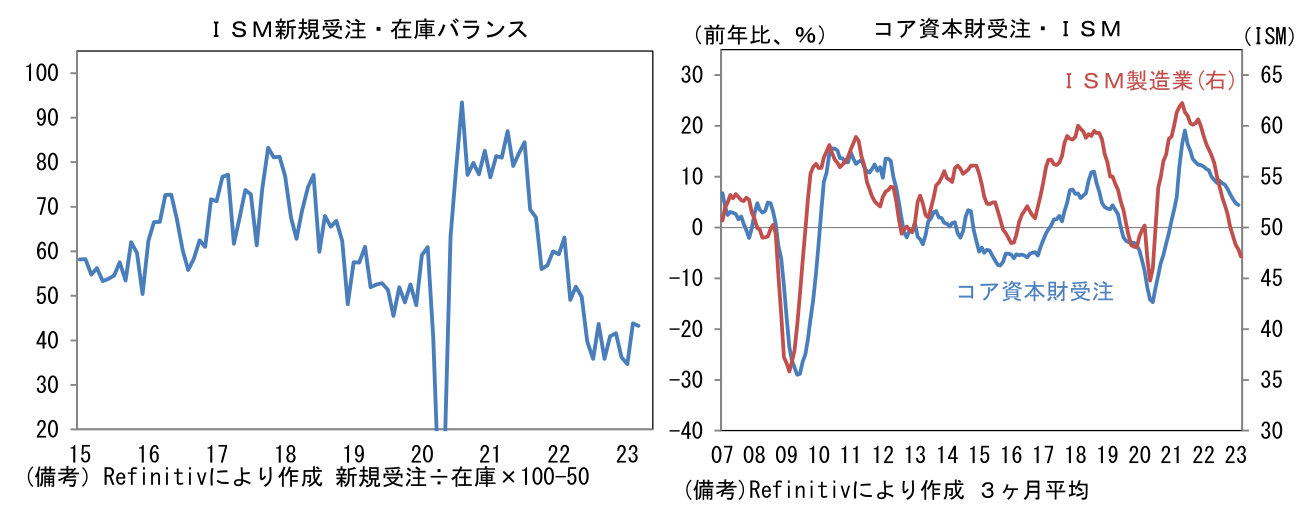

- 短期的な生産見通しを読む上で有用な新規受注・在庫バランスは43.3と前月比概ね横ばい。在庫の圧縮が進展すれば受注回復が期待されるが、高インフレを背景に消費が勢いを欠く中、耐久財受注が減少するなど設備投資も抑制されており、当面は財需給が改善する見込みに乏しい。インフレによる実質所得の浸食が続く下でISM製造業の更なる低下も考えられる。

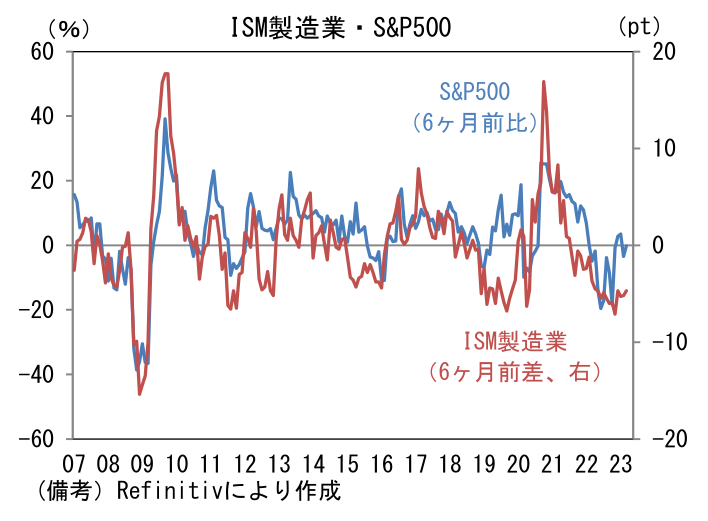

- 金融市場目線で言えば、ISM製造業の低下はFedの金融引き締めに対して一定の「抑止力」を効かせることでリスク性資産の価格を押し上げるため、それを逆手に取れば吉報になる。2024年1月FOMCまでに約4回(1回25bp)の利下げを織り込む市場参加者の現在の予想が正当化されれば、米国株は目下の高値が維持される可能性は高まる。しかしながら業績見通し(予想EPS)が悪化すれば、当然のことながら話は変わってくる。その点ISM製造業と予想EPSが長期的に連動性を有してきた経緯を認識しておく必要があるだろう。現在のISM製造業は予想EPSの前年比マイナスに整合的な水準にあり、株価上昇に疑問を投げかけている。

- そうした中、現在の株価はFedの引き締め終了を先取りする形で高値を維持し、結果的にISM製造業との方向感の乖離は目立っている。インフレ退治に苦戦し、ハト派傾斜の前提が崩れれば、現在の株価は修正を迫られる可能性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般