- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年内に修正するだろう(暫定)。

- FEDはFF金利を5.00%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.2%、S&P500は+1.8%、NASDAQは+2.5%で引け。VIXは23.0へと低下。

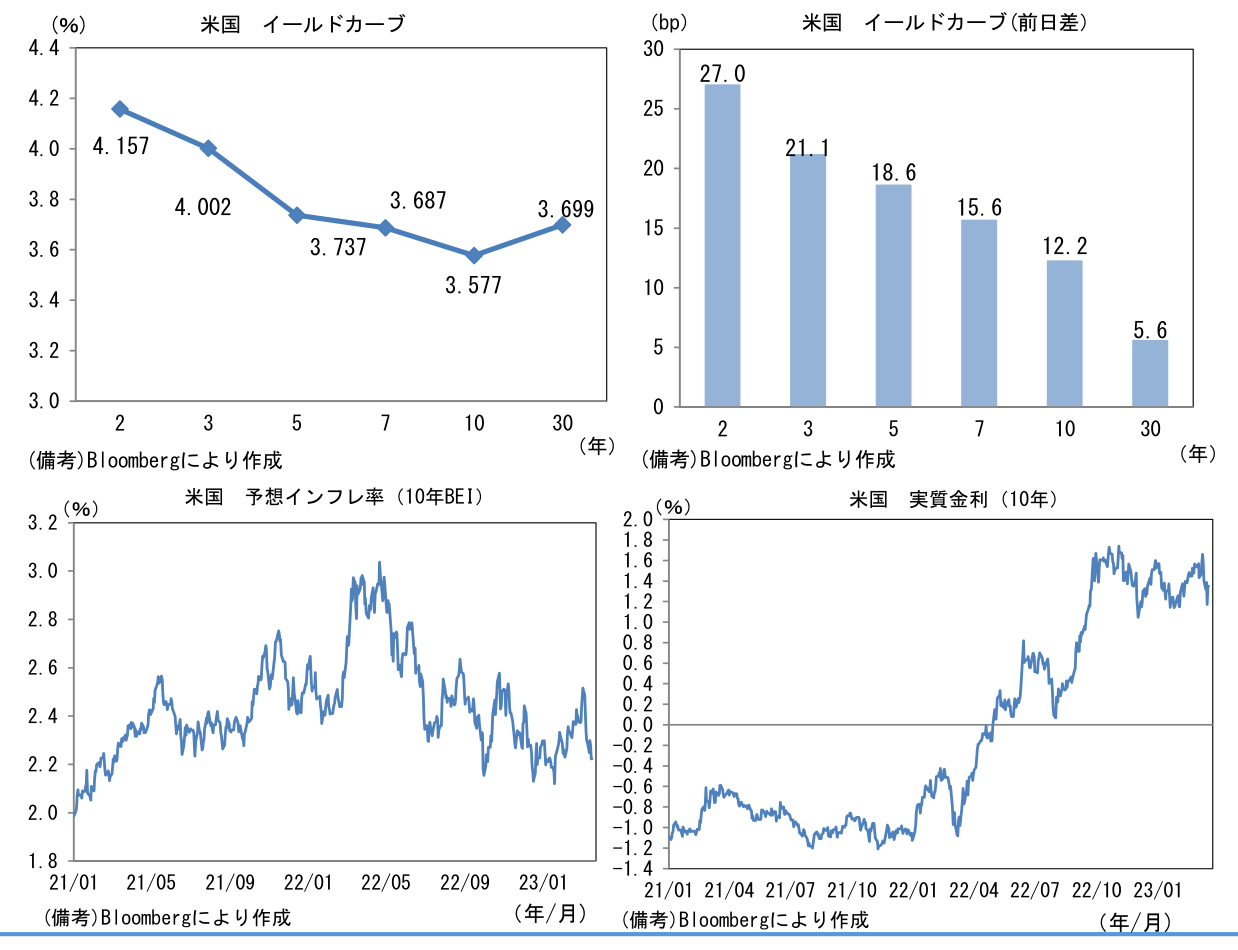

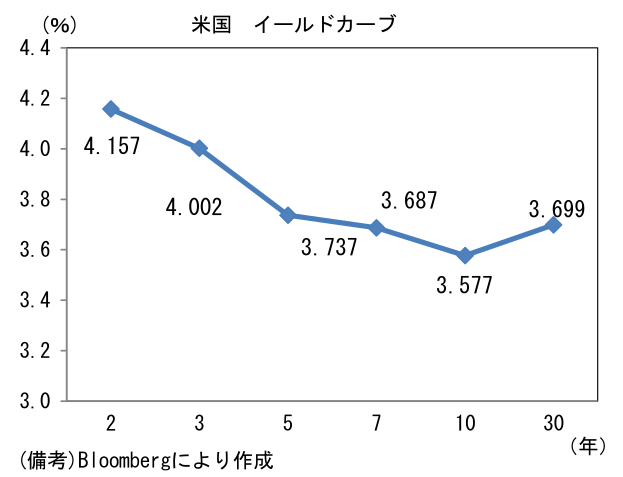

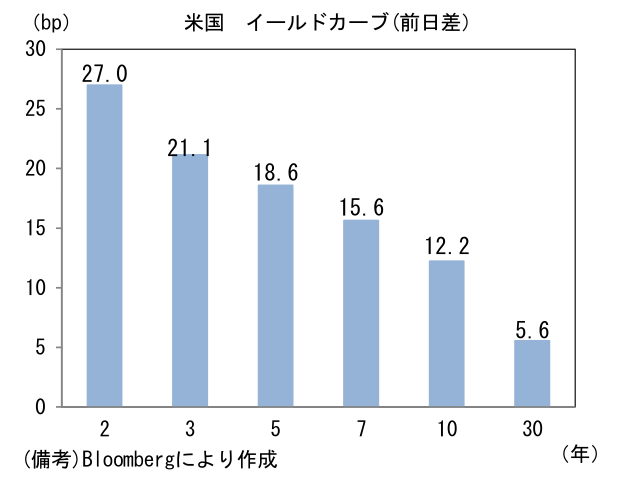

- 米金利はベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.223%(▲5.3bp)へと低下。実質金利は1.350%(+17.7bp)へと上昇。

- 為替(G10通貨)はJPYが最強。USD/JPYは133後半へと上昇。コモディティはWTI原油が68.4㌦(+0.7㌦)へと上昇。銅は8518.0㌦(+13.5㌦)へと上昇。金は1923.0㌦(▲8.3㌦)へと低下。

経済指標

-

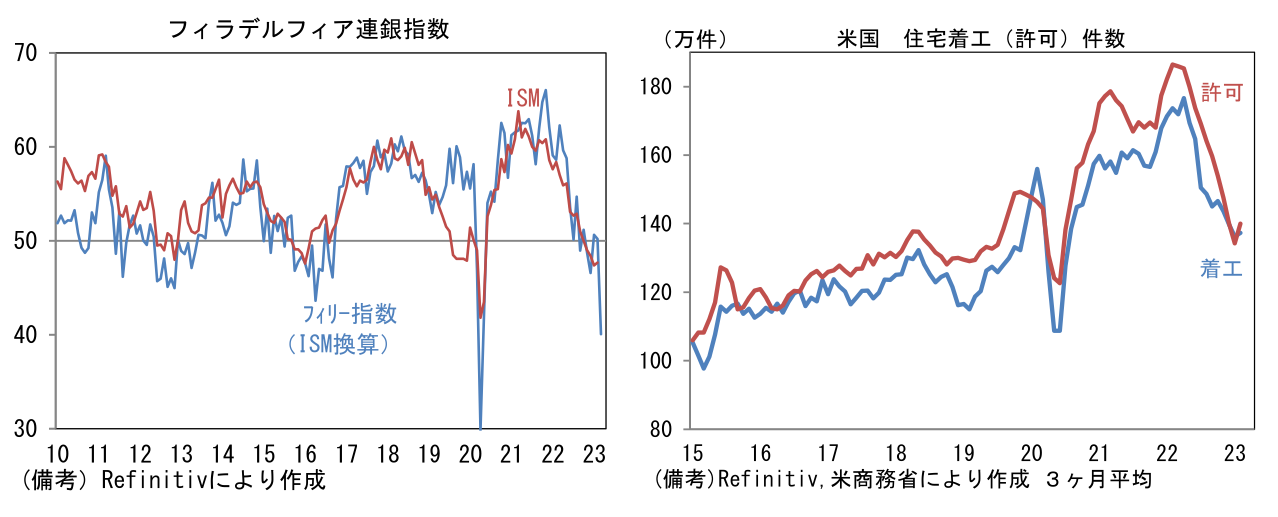

3月フィラデルフィア連銀製造業景況指数は▲23.2と市場予想(▲15.0)を大幅に下回った。ヘッドライン構成項目のウェイトを調整してISM換算した数値は40.1となり今次局面の最低を更新。既発表のNY連銀製造業景況指数とこの指標をISM換算した上で合成した数値は42.3、これを基に2005年以降のデータで回帰して求めた3月ISM製造業の予測値は45.4であった。ISM製造業は2月の47.4から一段と低下し5ヶ月連続の50割れを記録する公算大。

-

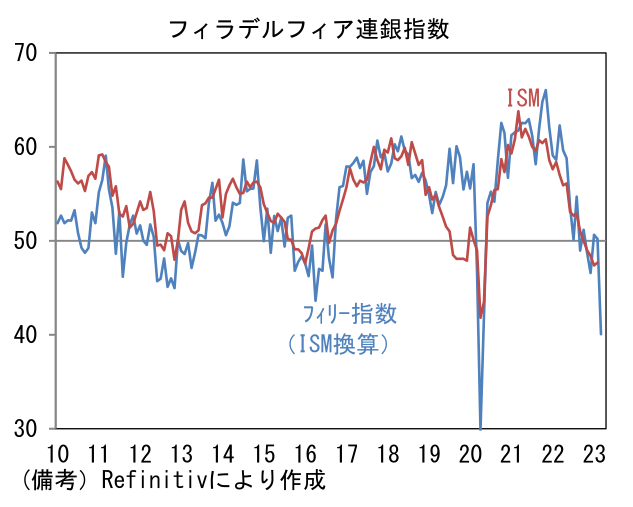

2月米住宅着工件数は前月比+9.8%、145.0万件と市場予想(131.0万件)を上回り6ヶ月ぶりに増加。同時に発表された着工許可件数も前月比+13.8%、152.4万件へと回復し、双方とも下げ止まりが確認された。先行指標として有用なNAHB住宅市場指数が示唆していた通りの結果である。

注目点①

-

ECB理事会は大方の予想通り50bpの利上げを決定、中銀預金金利は3.00%とされた(限界貸出金利は3.75%、主要リファイナンス金利は3.50%)。欧米銀の経営不安に端を発する金融市場の混乱に配慮して利上げ幅を縮小するとの見方もあったが、50bpの利上げを事前にほぼ確約していた経緯もあって50bp利上げに多くの参加者が賛同した。

-

声明文にはこれまで記載のあった将来の利上げを予告する文言が削除され、新たに「高水準の不確実性が、政策金利決定におけるデータ依存のアプローチの重要性をさらに高める」、「現在の市場の緊張状態をつぶさに注視しており、物価安定と金融安定の双方を守るため必要に応じて対応する用意がある」という文言が加わった。金融市場の緊張に一定の配慮を示しつつも、高止まりするインフレを抑制する姿勢を示した形。次回以降の利上げ幅、或いは利上げの有無は完全にデータ次第(含む金融市場データ)であることが強調された。声明文冒頭(下記)にあった「利上げ宣言」が完全削除されたことが全てを物語っている。

「物価の中期的目標である2%を達成するため、政策金利を大幅かつ着実に引き上げ、十分に制約的な水準を維持する(The Governing Council will stay the course in raising interest rates significantly at a steady pace and in keeping them at levels that are sufficiently restrictive to ensure a timely return of inflation to its 2% medium-term target)」

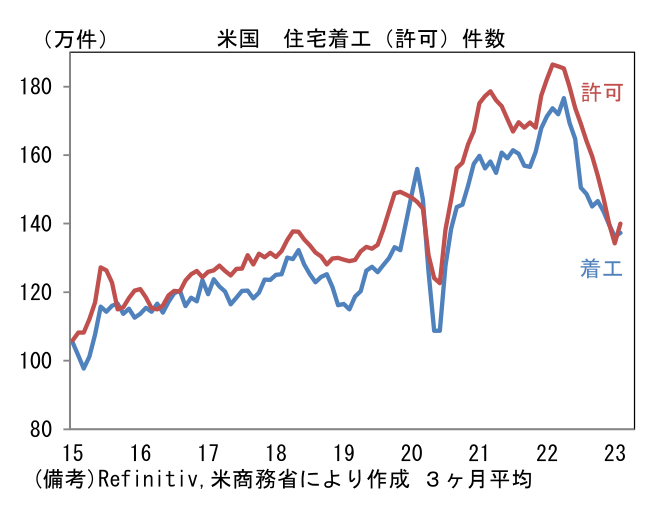

- 今回更新されたECBスタッフによる物価見通しは2023年+5.3%、2024年+2.9%、2025年+2.1%となり、12月時点との比較で2023‐24年を中心に下方修正された(12月時点2023年+6.3%、2024年+3.4%、2025年+2.3%)。賃金上昇率は高止まりするものの、エネルギー価格下落などを踏まえた形。なお、見通し作成時点は3月1日であり欧米金融機関の経営破綻・不安は織り込まれていない。

- OIS金利から逆算した次回ECB理事会の予想利上げ幅は約30bp弱と、現時点で市場参加者は50bpよりも25bpに傾いている。銀行株の下落など金融システム不安を喚起する事象が継続すれば、利上げ停止も想定される。

注目点②

-

欧米の銀行破綻・懸念がFedやECBの金融政策に影響を与え始めている。米銀破綻の直接的原因は個別行の特殊要因によるところが大きいと報じられているが、背景にFedの大幅利上げがあるのは事実であろう。投資家は、金融環境(経営環境)の急変に順応できなかった金融機関(含む投資ファンド)の悲鳴が鳴り響くのではと疑心暗鬼となっている。

-

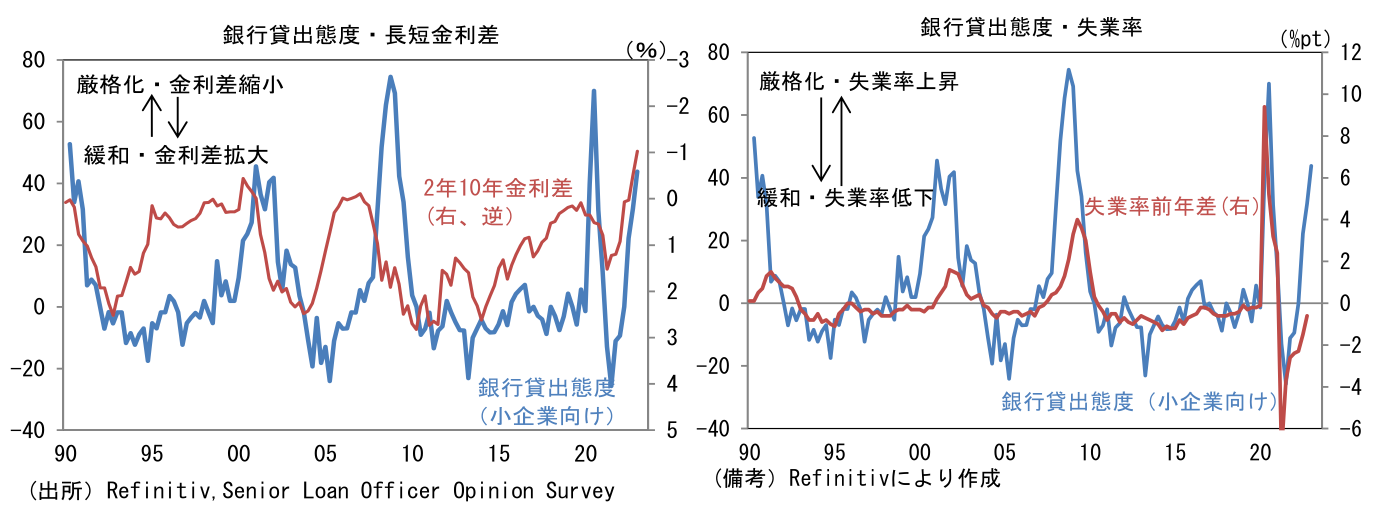

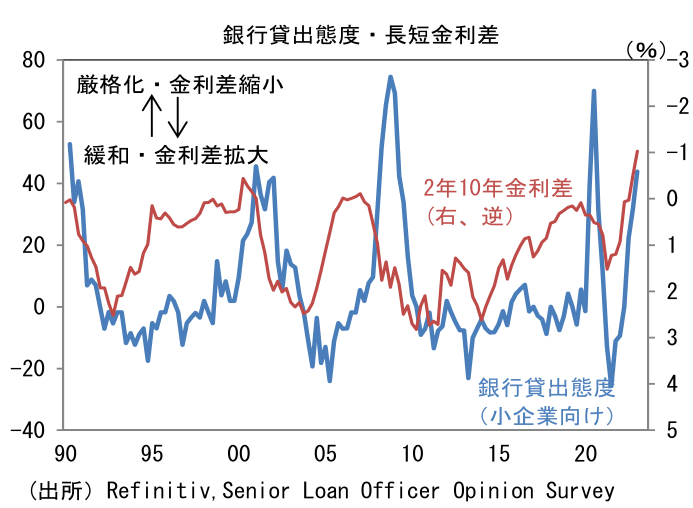

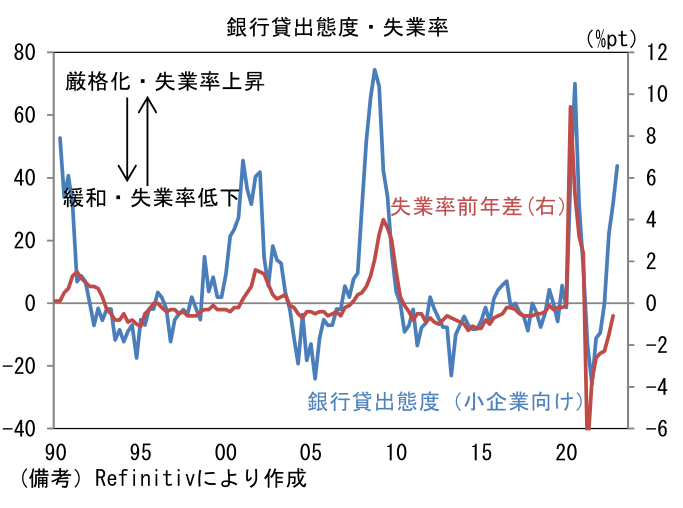

ここで改めて注目したいのは長短金利差の逆転。伝統的な銀行のビジネスモデルは短期金利で調達した預金を貸出などの長期金利で運用し「利ザヤ」を稼ぐことである。それ故、一般的に金利上昇は銀行にとって好ましい事象であると理解されている。しかしながら、これは長短金利差が逆転した状態では当てはまらない。言わずもがな、貸出利ザヤの縮小により銀行の収益が圧迫され、安定的な収益確保は難しくなるためだ。そうした状況でリスク管理の甘い金融機関が窮地に追い込まれてしまうのはある意味で宿命だろう。問題はそれがマクロ経済に与える影響。そこで銀行貸出態度と失業率の関係に目を向けると、そこに一定の連動性が確認できる。これは銀行自身の体力が低下することで積極的な貸出が減少し、その結果として倒産や失業が増加するという波及経路の存在を浮き彫りにしているようにみえる。長短金利差が逆転した後、1~2年程度で景気後退が到来するという経験則は単なる偶然ではなさそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般