- Market Flash

-

2023.03.14

金融市場

マーケット見通し

株価

為替

金利

怒涛の見通し変化 利上げ停止か25bp 利上げか 50bp 利上げ路線は完全消失

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年内に修正するだろう(暫定)。

- FEDはFF金利を5.00%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.3%、S&P500は▲0.2%、NASDAQは+0.4%で引け。VIXは26.5へと上昇。

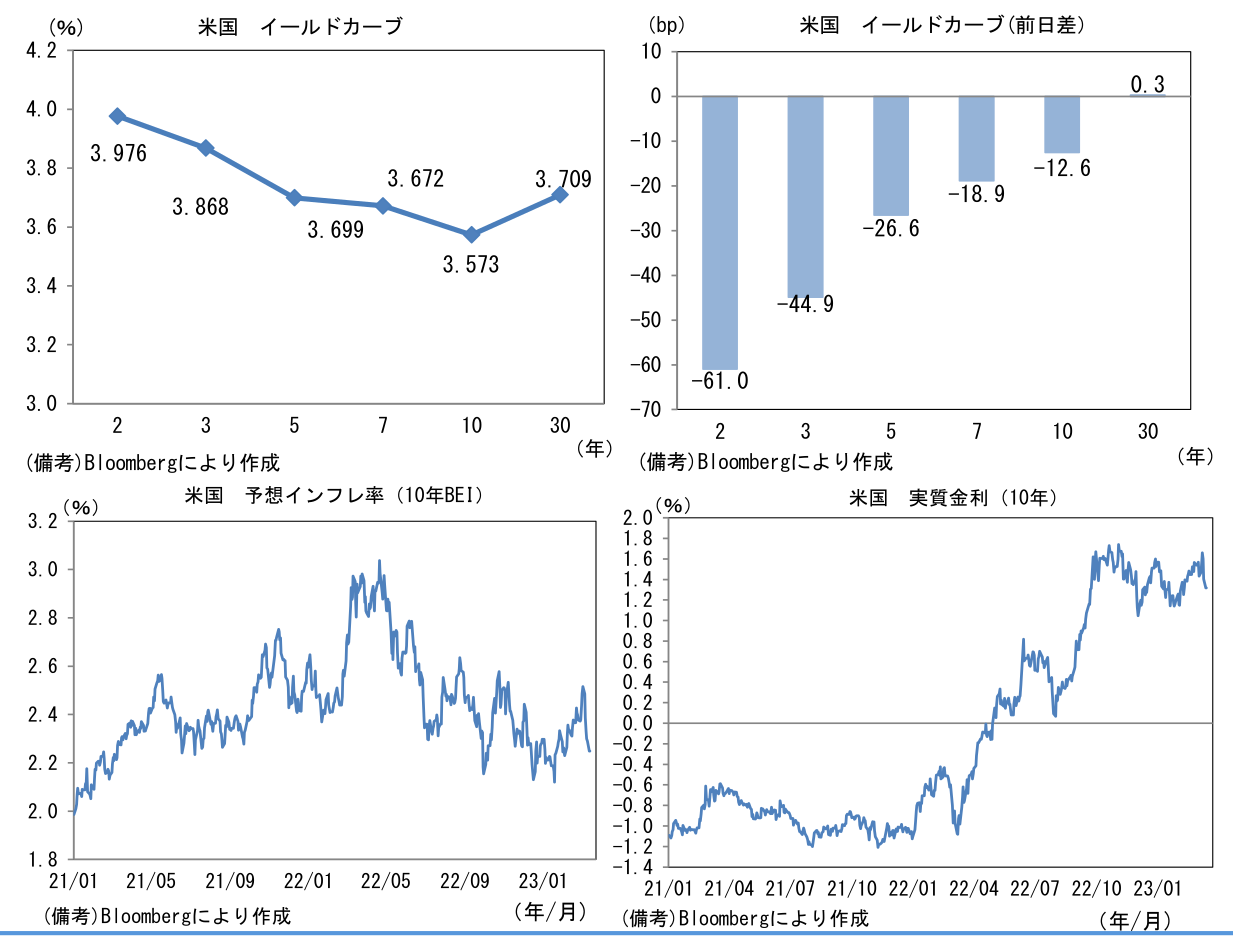

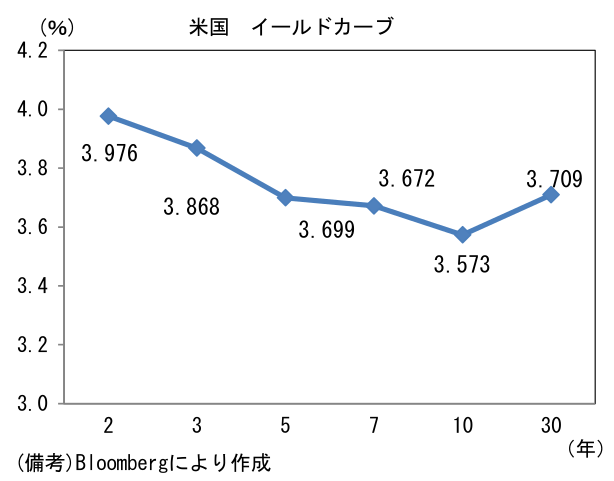

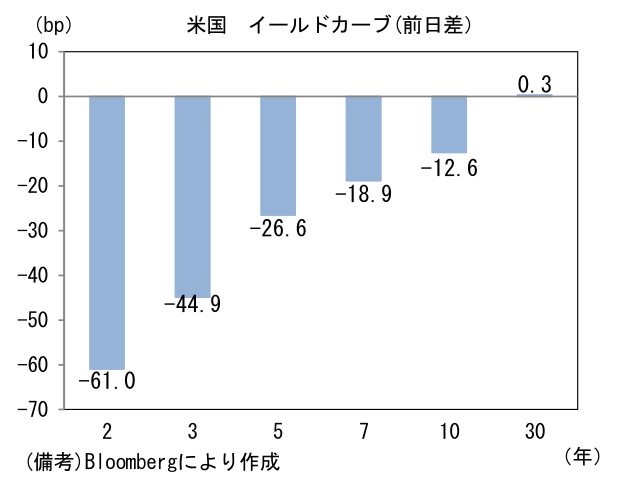

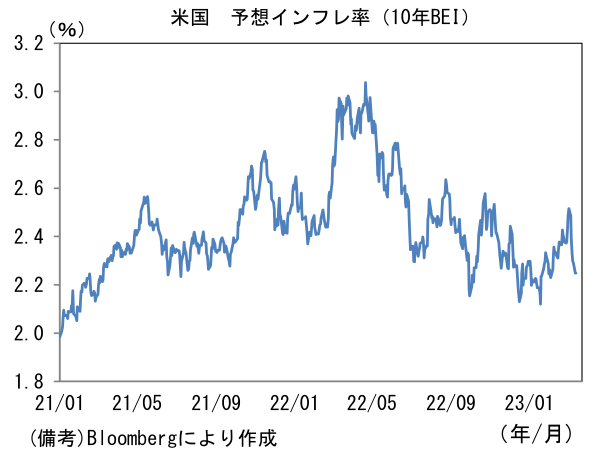

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.249%(▲4.1bp)へと低下。実質金利は1.319%(▲8.5bp)へと低下。

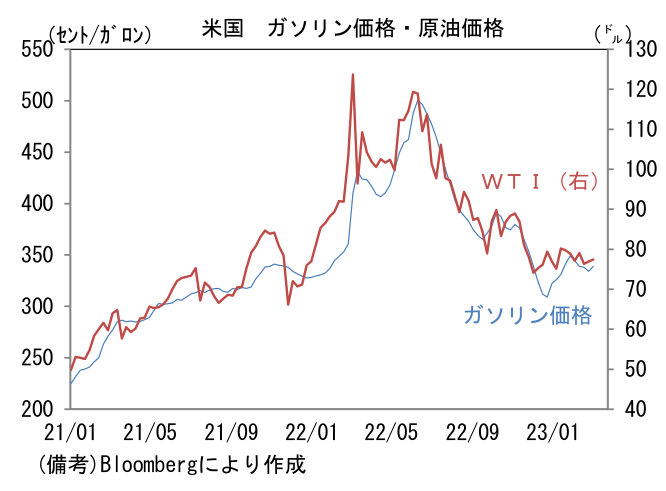

- 為替(G10通貨)はUSDが下落。USD/JPYは133前半へと下落。コモディティはWTI原油が74.8㌦(▲1.9㌦)へと低下。銅は8931.0㌦(+64.0㌦)へと上昇。金は1916.5㌦(+49.3㌦)へと上昇。

注目点

-

SVBの電撃破綻を受けてFedの金融引き締めを巡る見方は劇的に変化。この週末に米当局は金融システム不安への波及を防ぐために預金者保護を迅速に決定したものの、やはり「個別行の問題」では済まなかった。

-

騒動前には3月FOMCにおける50bp利上げが相応に意識され、政策金利の最終到達点(ターミナルレート、25bp刻み)は5.75%程度まで高まっていた。しかしながら、市場参加者は今や3月FOMCにおける25bp利上げすら疑問を持ちつつある。FF金利先物は3月の25bp利上げを0.74回分、すなわち18bp程度の利上げしか織り込んでおらず、そこで利上げが打ち止めになることを示す水準にある。一部では3月FOMCにおける利”下げ”予想もでているが、さすがにインフレ再燃との整合性を踏まえると、利上げ停止ないしは25bpの利上げ継続が有力な選択肢となるだろう。筆者は25bp利上げを予想する。ただしFOMCまで銀行株の急落が継続すれば、利上げ停止の可能性が高まる。

-

Fedはインフレ退治と金融不安抑制の板挟み状態に陥っている。インフレ沈静化の確証が不十分な中、昨年来の急速な利上げに適応できなかった企業(銀行)の悲鳴が轟いており、どの選択肢(利上げ継続・利上げ停止・利下げ)を採っても一定の犠牲は避けられない。そうした中で本日発表されるCPIが予想を上振れるなどしてインフレ懸念が再燃すれば、それはFedのかじ取りをより難しくさせる。

-

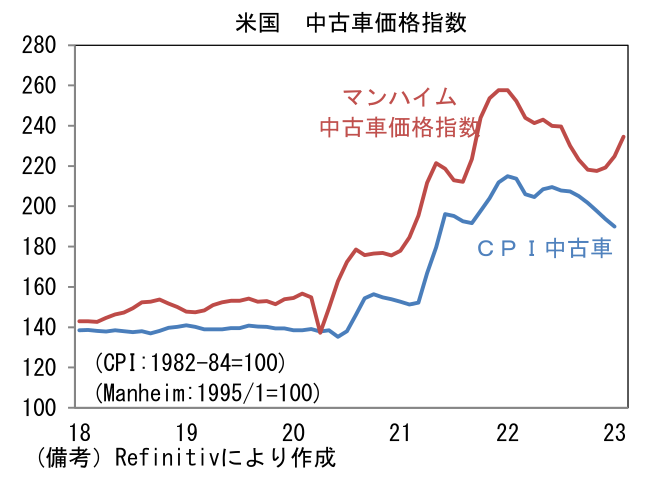

2月米CPIは前月比+0.4%、前年比+6.0%が見込まれている。前年比上昇率は1月の+6.4%から鈍化見込みだが、ここへ来てエネルギー価格の下落が一服している他、企業サーベイ(PMI、ISM製造業)ではサプライヤー納期が短縮化する中で仕入・販売価格が反発するなどインフレの基調がなお強いことが示されている。コアCPIは前月比+0.4%、前年比+5.5%。前年比上昇率は1月の+5.6%から概ね横ばいの予想。実勢価格対比で遅効性を有するCPI家賃の上昇が続くほか、中古車価格が再び上昇する可能性がある。

-

CPIが予想を大幅に下振れるなどすれば、金融引き締め懸念が後退し金融市場の緊張緩和が期待されるが、それは蓋を開けて見なければわからない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般