- 要旨

-

黒田総裁の最後の会合は、現状維持だった。これで黒田総裁は、4月8日に去っていく。3月10日の国会では、植田次期総裁が承認された。新しい日銀総裁は、黒田総裁との比較でどう舵取りをするかを考えてみた。

植田次期総裁の誕生へ

3月10日の政策決定会合は、黒田総裁の最後の会合になった。政策修正をせず、長期金利の上限見直しは2022年12月の1回切りで終わった。同日、参議院では、植田和男氏の国会同意人事が採決されて、植田次期総裁の就任が確定した。長い目でみて、3月10日はまさしく潮目が変わるピボットになるタイミングだと考えられる。

植田次期総裁は、金融緩和の継続を表明しており、マーケットの受け止めは、それに安心している。この安心感は、短期金利のマイナスを早急に見直さないという思惑からである。しかし、対照的に長期金利の上限見直しを随時進めることは仕方がないとも思っている。「金融緩和の継続」とは、黒田路線からの修正ではあっても、その範囲は長期金利変動という限定されたものなるという解釈なのだ。

植田次期総裁は持続性重視

黒田総裁の姿勢は、基本的に「利上げはない」というものだ。植田次期総裁は、「微修正をしながら、金融緩和を持続的にする」という点で異なる。長期金利は、ここしばらくは8・9年の年限で、10年金利を上回っている(図表1)。これは、人為的に10年の年限を日銀が上限を設定して抑え込んでいるからだ。金利実勢を上限の0.50%に釘付けにするためには、市場から長期国債を買い尽くすことになりかねない。

日銀の購入拡大は、裏返しの関係として流通市場での民間取引を細らせる。民間金融機関が買いたくても、買えない状況をつくる。2023年2月には世界の国債インデックスから日本国債の銘柄を除外されることも起きた。それで、海外投資家が日本国債を買わなくなることには直結しないが、流動性が極端に落ちていることの印象は悪い。

日銀の市場管理が歪みを生んでいることは、植田次期総裁の目からみれば、きっと無理な扱いは持続性がないと評価されるのだろう。就任から初回の4月27・28日の会合では、改めてそうした歪みを是正するかどうかの判断を迫られるだろう。筆者の見通しでは、変動幅の上限を0.50%から0.75%へと引き上げて、アナウンスとして「先々にその必要性があれば、さらに引き上げを検討する」ということもあるだろうと予想している。

ひとつの課題は、指値オペを廃止するかどうかだ。よくYCC撤廃という見方を耳にするが、予想外の金利上昇が起きたとき、日銀はそれを放置するのか。米長期金利が4%を超える場面も3月初にはあった。日本の経済物価情勢とは独立して、その金利上昇圧力はやってくる。YCCを撤廃すると、強力な指値オペを封印することになる。

この点は、植田次期総裁のセンスに任される。債券市場では、長期金利が上がれば、高い金利で買いたいと思う投資家も多いはずだ。日本の金利上昇は少し時間が経てば、低下に転じていくリバランス作用が働くはずだ。黒田日銀は、そうした自律的市場機能をあまり顧みていなかったように思う。植田次期総裁が単に言葉で使っているだけではなく、市場機能を尊重する心づもりがあれば、金利変動に過度に騒がないはずだ。YCCの見直しは、日銀トップの細かい市場理解を反映して行われるだろう。市場管理型から、市場機能重視型への転換である。

裁量主義に傾き過ぎない

黒田総裁がインフレターゲット導入を金看板として日銀に乗り込んできたのが10年前のことだ。経済学の古典的な議論に、ルールか、裁量かというものがある。インフレ目標は、ルールを重視して、日銀の政策運営に自由度を与えるはずのものだった。

しかし、黒田日銀は、すでにインフレが2%を大幅に超過しているのに、「安定的に2%ではない」と評価している。これは、究極の裁量主義ではないか。本当はルール重視ではなく、金融緩和を正当化するために物価目標を使っている。

さて、植田次期総裁はどうだろうか。今までのところ、植田次期総裁も裁量主義者だ。金融緩和を続けてほしい人たちの期待に配慮した発言が多い。筆者が注目しているのは、植田次期総裁がどのくらいルールを重視して、裁量主義にどっぷりと漬かった黒田体制の姿勢を修正するかという点だ。

FRBは、経済データ次第という姿勢だから、過去のパウエル議長の発言はあまり重要視されない。あと2回と言っていても、指標が強ければ、3回の利上げも正当化される。これは、ルールを重視するという考え方が、FRBとマーケットで共有できているからこそできる。日銀がFRB型に衣替えができるかどうかが問われる。筆者が植田次期総裁に求めたいのは、政治的思惑から距離を置き、実質的な政策の独立性を回復することである。現状、金融緩和を継続しているのは、世界の主要国の中で、日本とトルコと中国に限られる。それぞれの事情はあると思うが、日本は金融政策がフェアにできているかどうかを再検証してほしい。

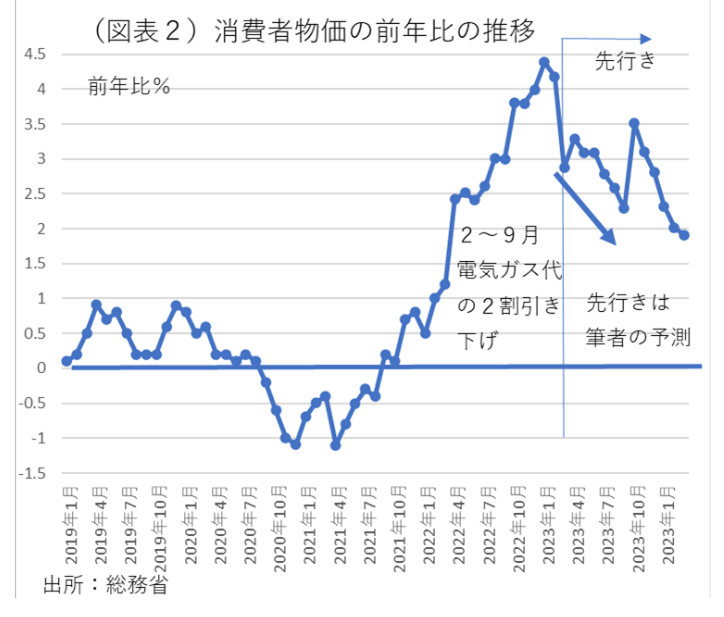

2023年度後半の物価

植田次期総裁が、黒田日銀の裁量主義から脱却ができるチャンスは、2023年秋にやってきそうだ(図表2)。政策修正に踏み切るという意味ではなく、基調的なインフレ率が2%を超えていきそうな局面が到来するとみる。春闘交渉は、筆者が予想したよりも上ぶれそしそうだ。定昇を含めて3.0~3.5%もあり得るような勢いだ。

植田次期総裁は、所信質疑で「2023年度後半に消費者物価が2%を割り込む」可能性を述べていた。しかし、筆者は逆にその見通しが修正されて、そのことを起点に「安定的に2%を上回る」かどうかを議論していくとみている。

米経済は、FRBの利上げが最終局面を迎えて、趨勢としてドル高円安になっている可能性がある。日本の輸入物価も、再び上向きになっていくだろう。ドル円だけの変化をみても、前年比2割程度の押し上げが予想される。そうした局面こそ、植田次期総裁の政策修正に向けた正念場になりそうだと予想する。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。