- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを3月に終了するだろう。

- FEDは5月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.7%、S&P500は▲0.3%、NASDAQは▲0.1%で引け。VIXは20.7へと低下。

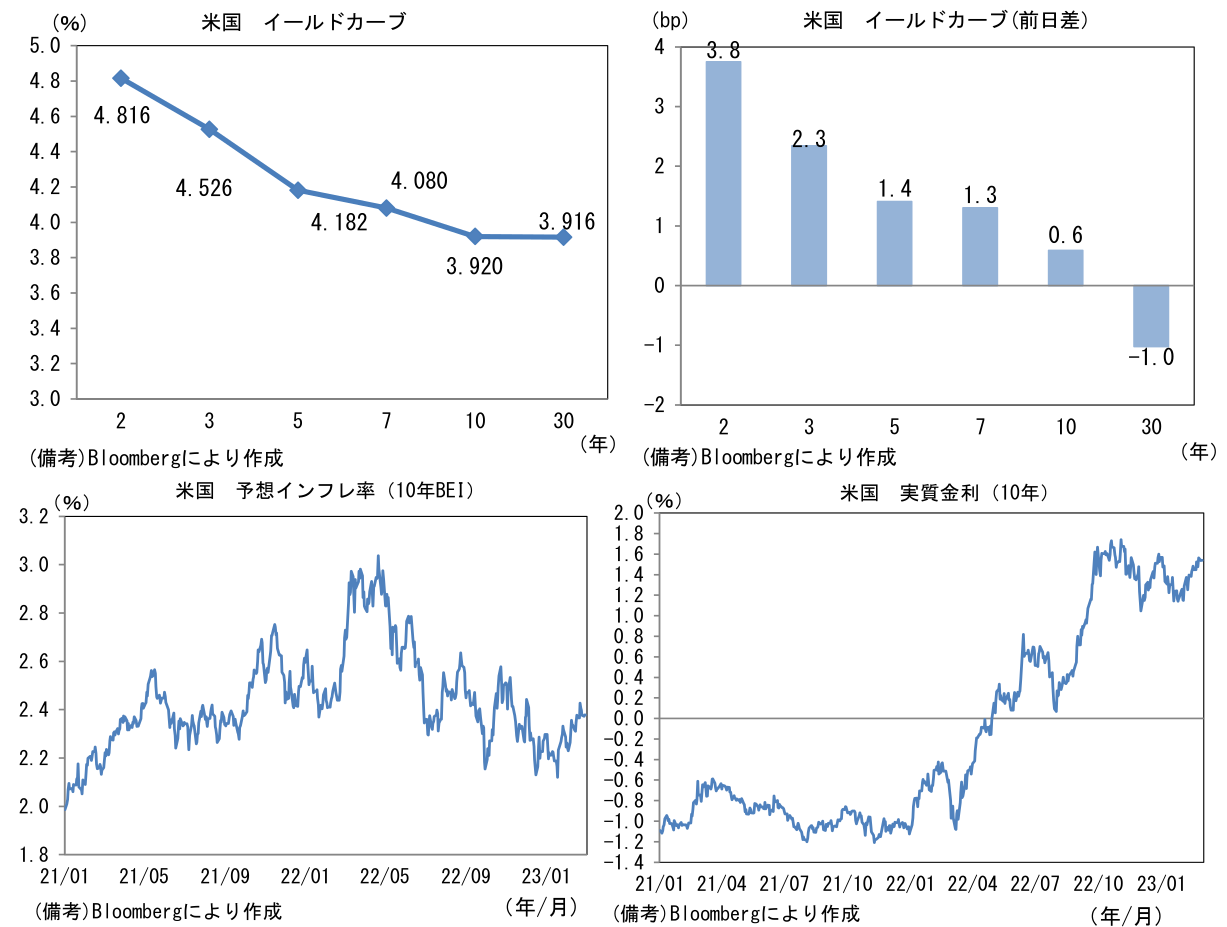

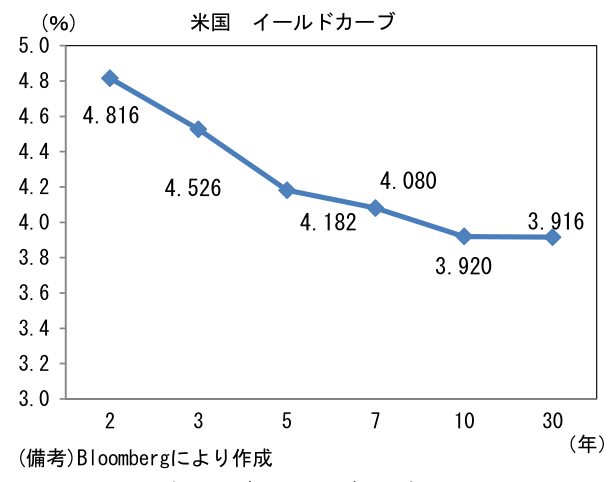

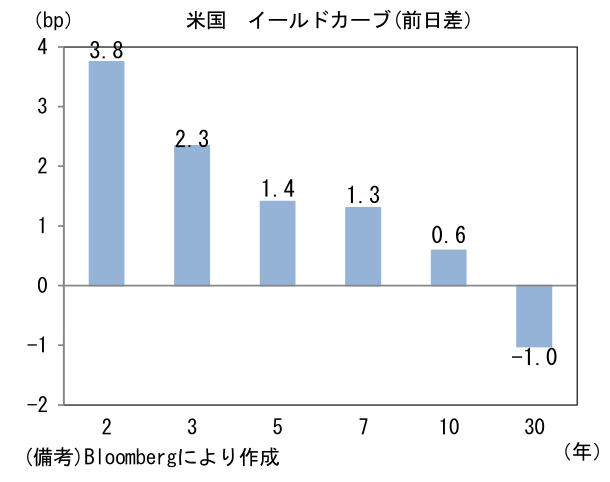

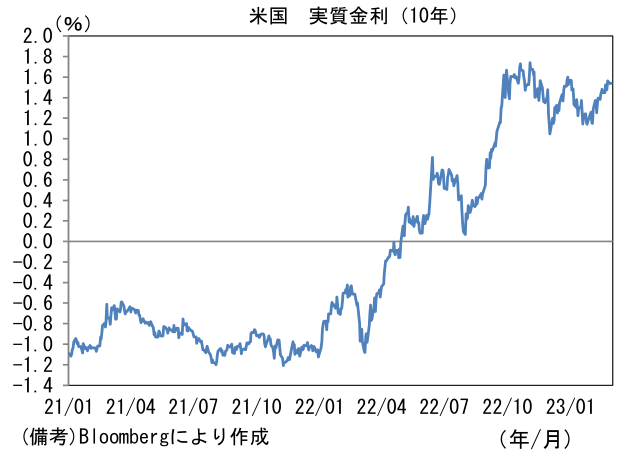

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.378%(+0.6bp)へと上昇。実質金利は1.540%(+0.2bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは136前半で一進一退。コモディティはWTI原油が75.6㌦(▲0.1㌦)へと低下。金は1823.4㌦(▲1.5㌦)へと低下。

注目点

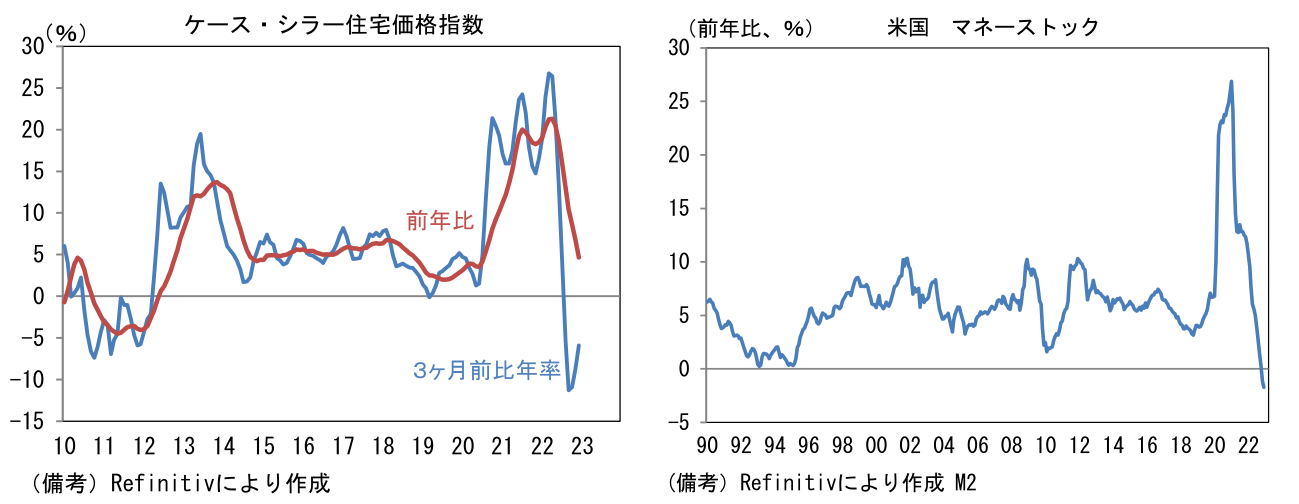

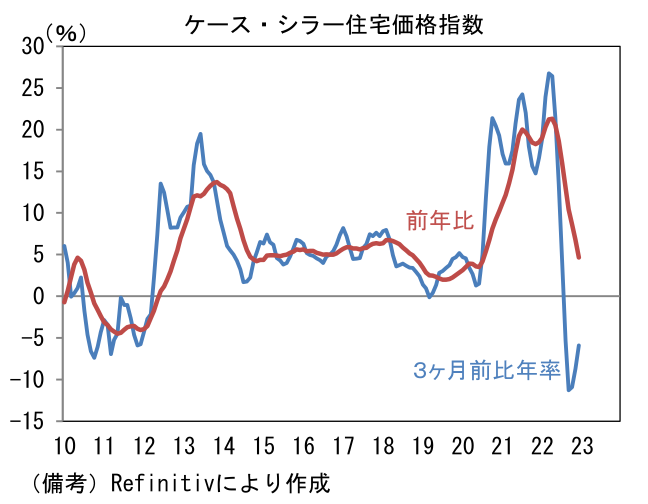

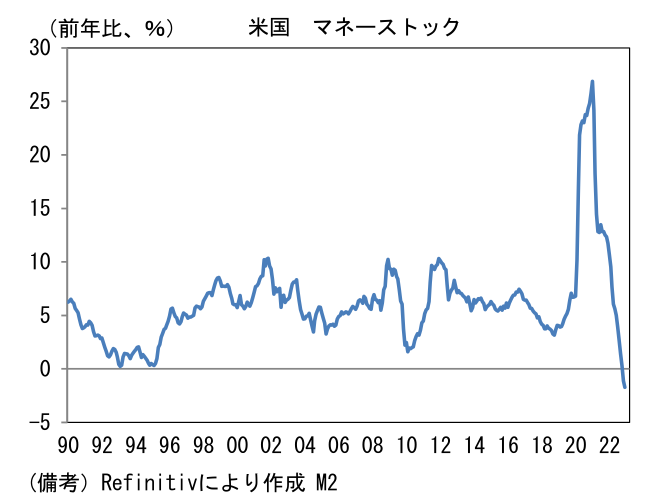

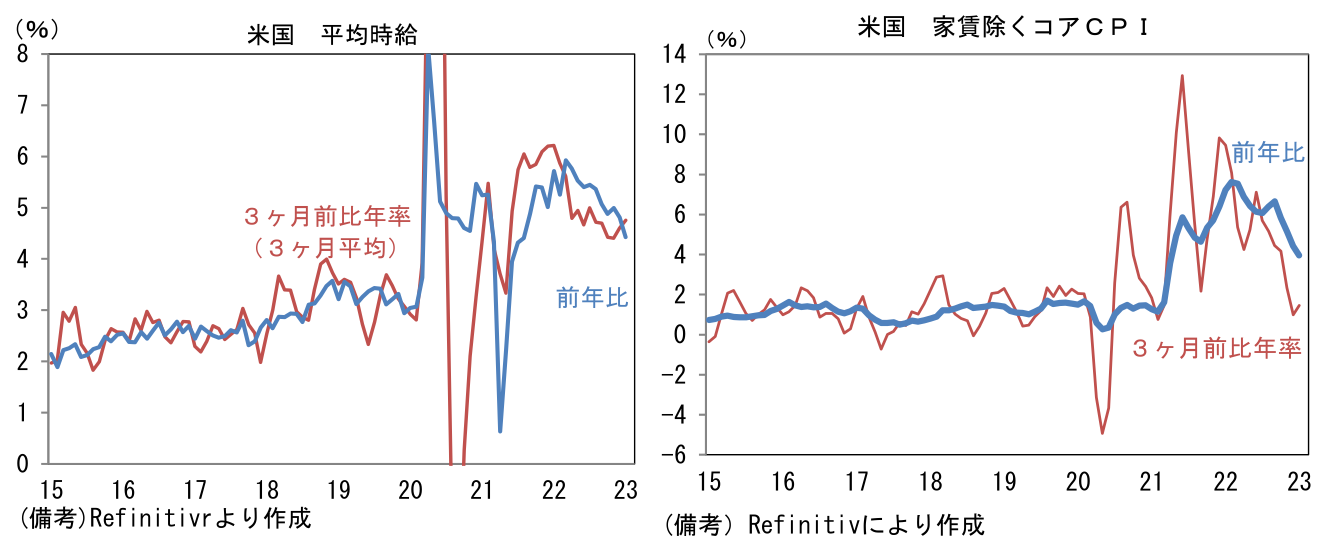

- 2月28日に発表された米指標はインフレ退治が前途多難であることを印象付けた。CPIで約3割の比重を占める「家賃」について、その先行指標であるケース・シラー住宅価格指数は12月に低下の勢いが鈍化。前年比でみると+4.6%とパンデミック発生前と同程度まで落ち着いてきたが、瞬間風速を計測すると住宅価格の粘り強さが透けた見えた。前月比では▲0.51%と6ヶ月連続の低下も、3ヶ月前比年率では▲5.9%と底打ちの気配があり、同3ヶ月平均では▲8.6%と低下幅が縮小。既往の金融引き締めによって1月のマネーストック(M2)が前年比▲1.7%へと減少に転じるなどカネ余りの状況が終焉しつつある中で投資目的の需要は縮小しているとみられるが、それでも家賃は高止まりしている。

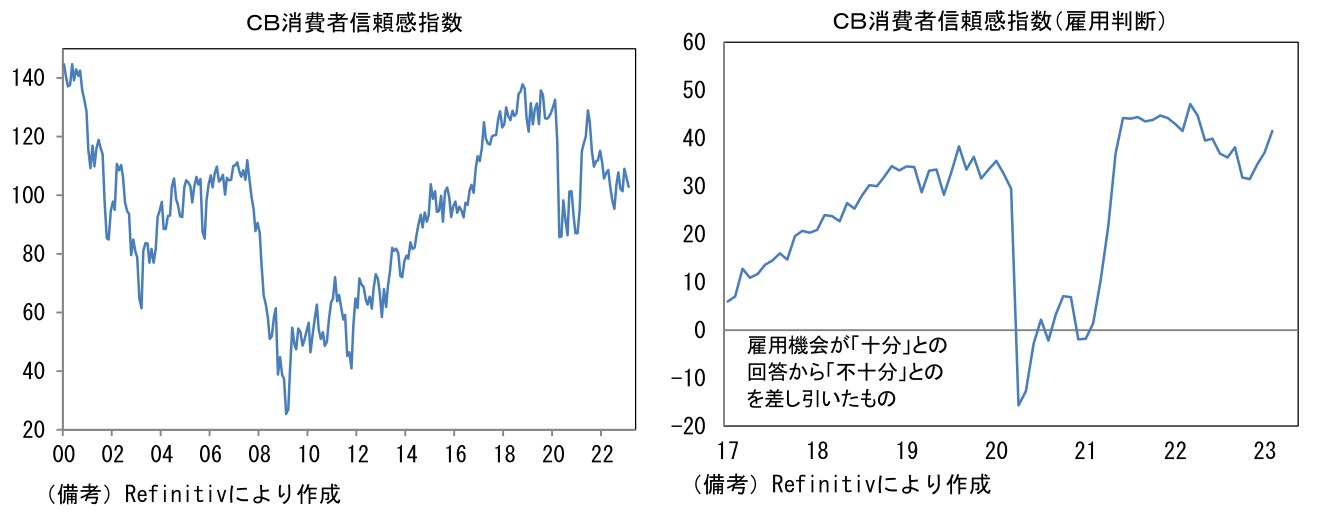

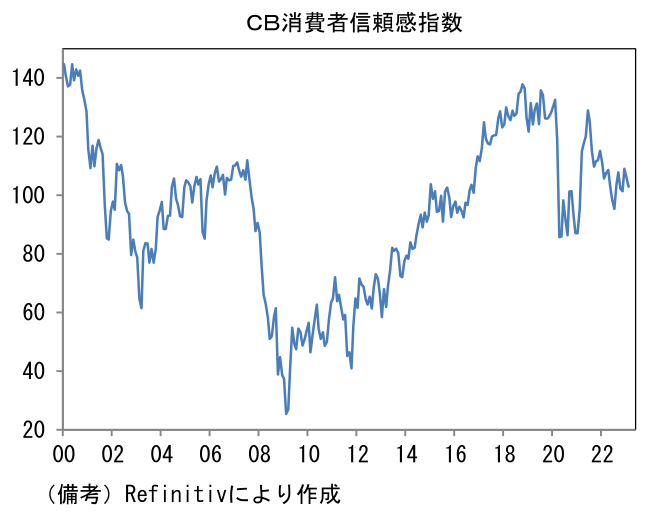

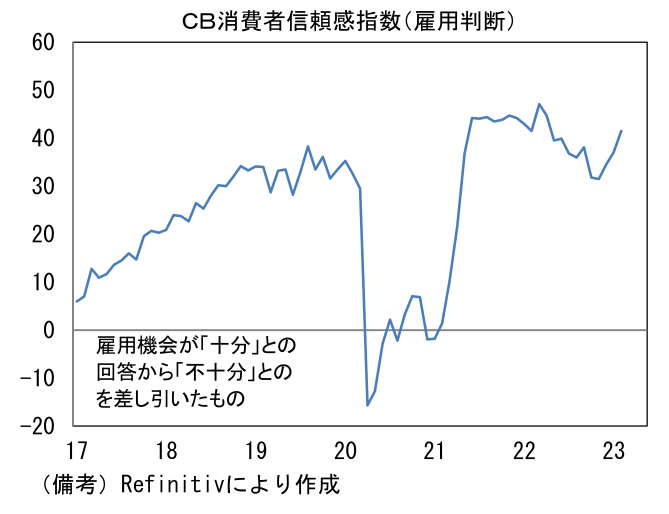

- Fedにとっても市場関係者にとっても悩ましいのは消費者マインドの取り扱い。急速な景気後退を避ける、すなわち軟着陸という意味において消費の「緩やかな減速」を示す指標は朗報である反面、それがインフレの遠因になるならば話は変わってくる。その点、2月のCB消費者信頼感指数は強弱入り混じる情報を内包する悩ましい結果であった。まずヘッドラインは102.9へと5.6pt低下。これは消費活動の緩やかな減速を示唆するという心地よい結果と捉えて良さそうだ。内訳は現況(151.1→152.8)が僅かに改善した反面、期待(76.0→69.7)が低下であった。他方、雇用統計の先行指標として有用な雇用判断DIは41.5へと大幅に上昇し、雇用増ないしは賃金インフレの再燃懸念を惹起した。雇用判断DIの上昇はJOLTS求人件数の反転増加と整合的な動きで、採用市場における労働者優位の状況を映じているようにみえる。

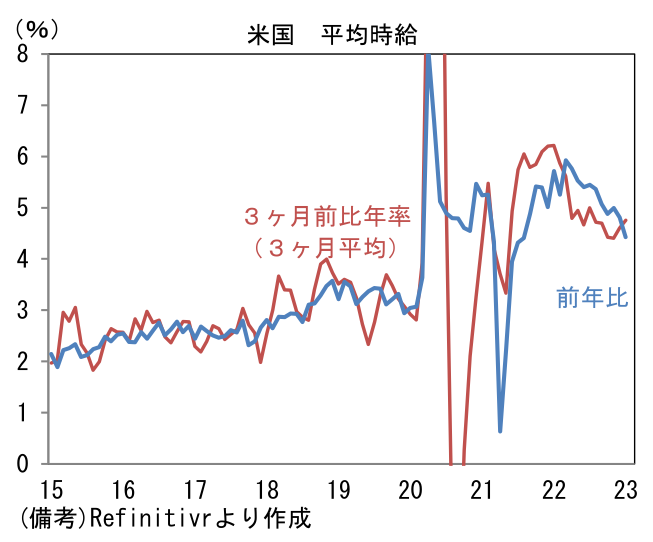

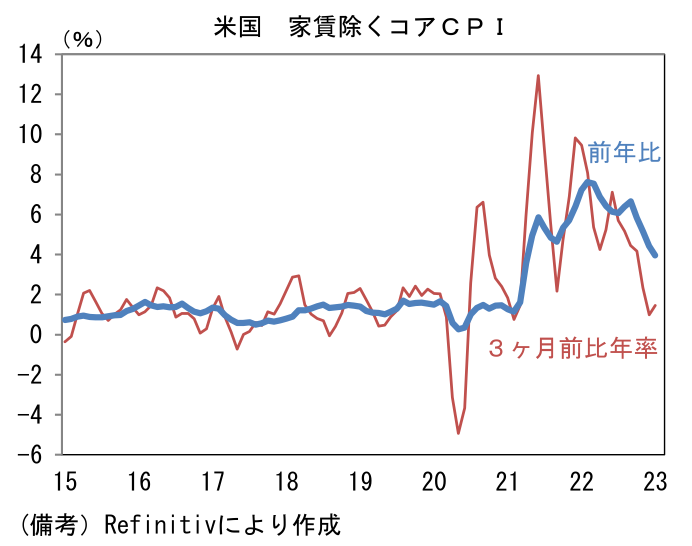

- 賃金インフレが終息しない以上、米国内で生じる基調的なインフレが低下しないことは自明。現在、雇用統計の平均時給は前年比+4.6%と伸び率が縮小傾向にあるとはいえ、瞬間風速(3ヶ月前比年率)は+4.8%と強い。このことは現在4%程度で推移する家賃を除いたコア物価が2%に向けて低下する可能性がなお低いことを意味しており、金融引き締めの強化を正当化する。そうである以上、やはりFedが3月で利上げを終了する可能性は低い。少なくとも5月まで25bpの利上げが継続すると考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般