- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年央に終了するだろう。

- FEDは

5月 まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.5%、S&P500は▲0.0%、NASDAQは+0.6%で引け。VIXは18.9へと低下。

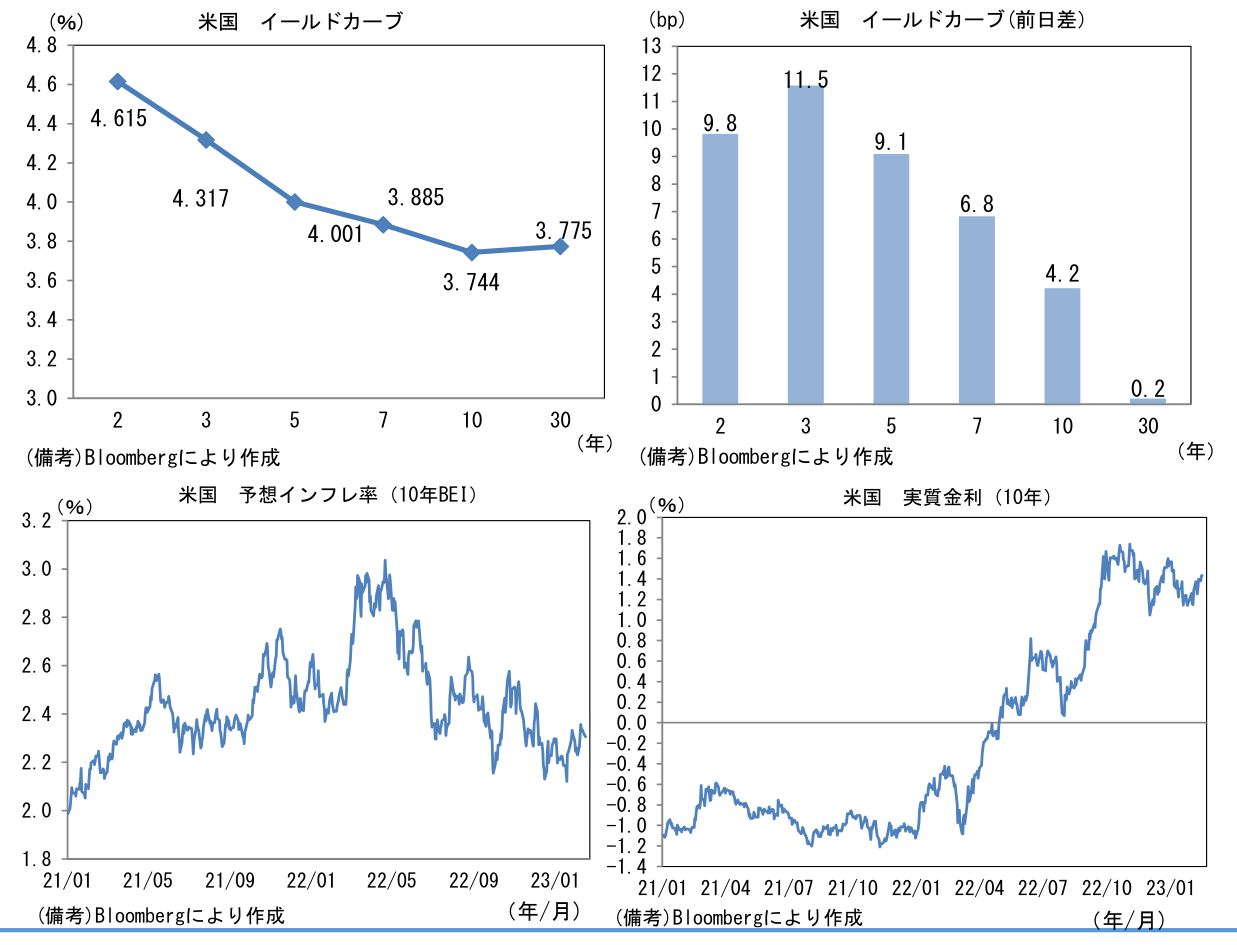

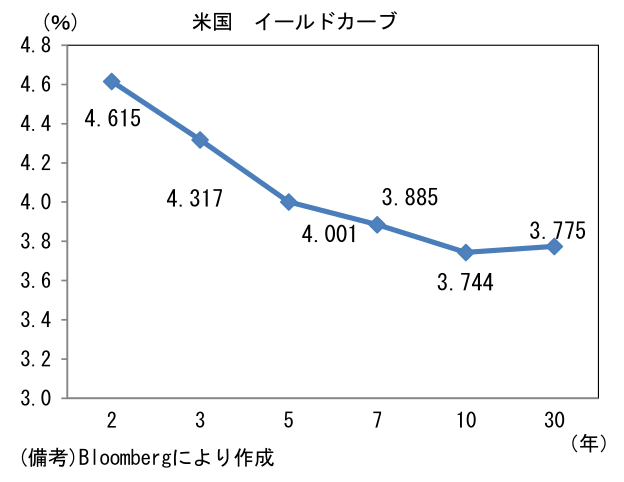

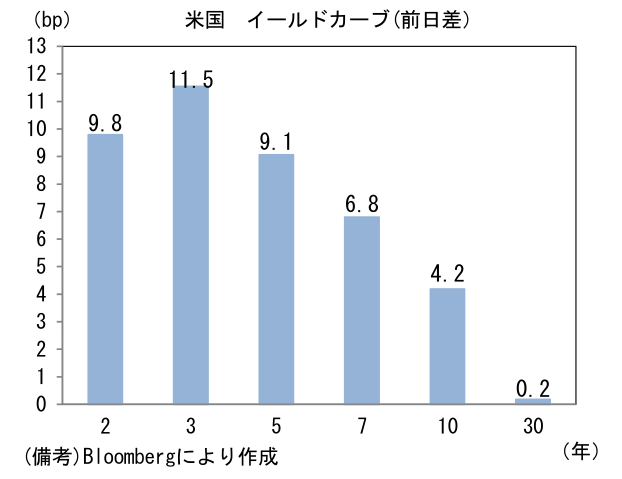

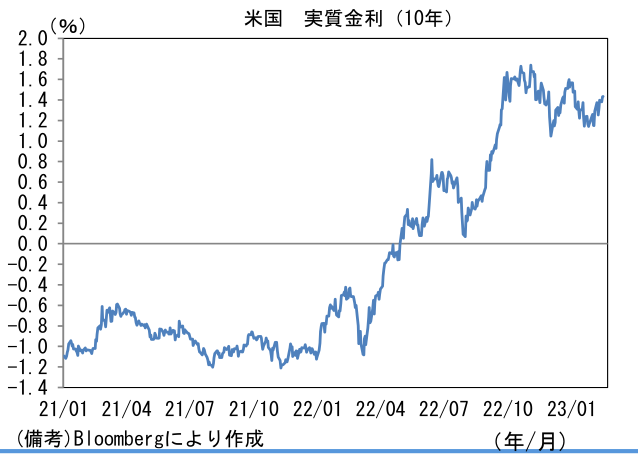

- 米金利はベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.311%(▲0.4bp)へと低下。実質金利は1.430%(+4.7bp)へと上昇。

- 為替(G10)はJPYが最弱。USD/JPYは133前半まで上昇。コモディティはWTI原油が79.1㌦(▲1.1㌦)へと低下。銅は8946.5㌦(+8.5㌦)へと上昇。金は1854.0㌦(+2.1㌦)へと上昇。

注目点

-

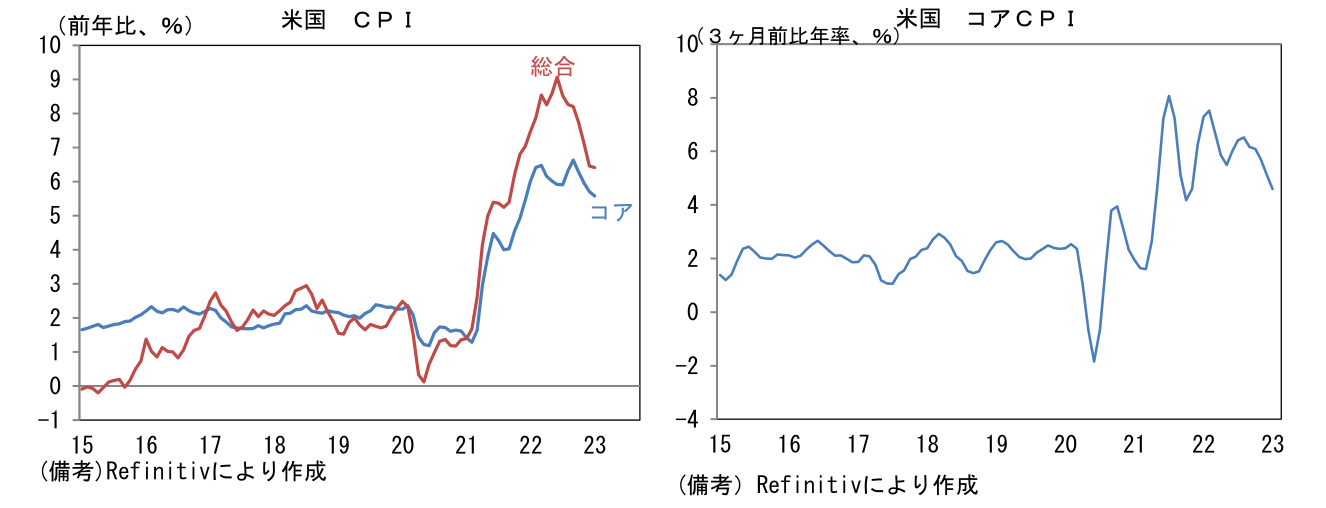

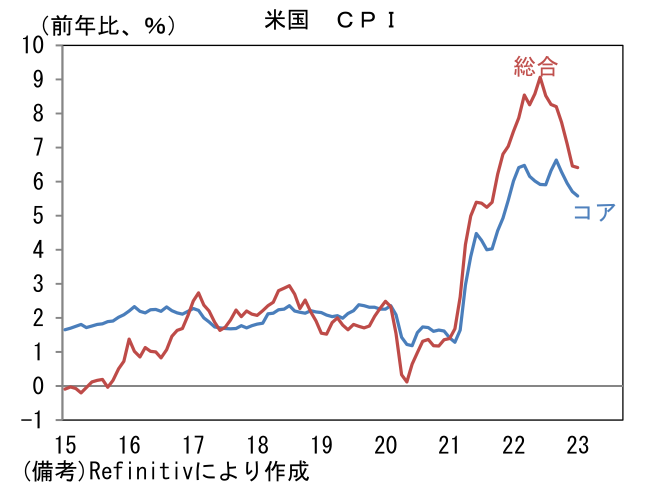

1月米CPIはエコノミスト予想を上回りインフレの粘り強さを印象付ける結果になった。総合CPIは前月比+0.5%へと再加速し前年比では+6.5%となった(市場予想+6.4%)。ガソリン価格の反発に伴いエネルギー価格が前月比+2.0%と3ヶ月ぶりに加速し、前年比で+8.7%へと加速したほか、食料品が前月比+0.5%、前年比+9.9%と高止まりした。

-

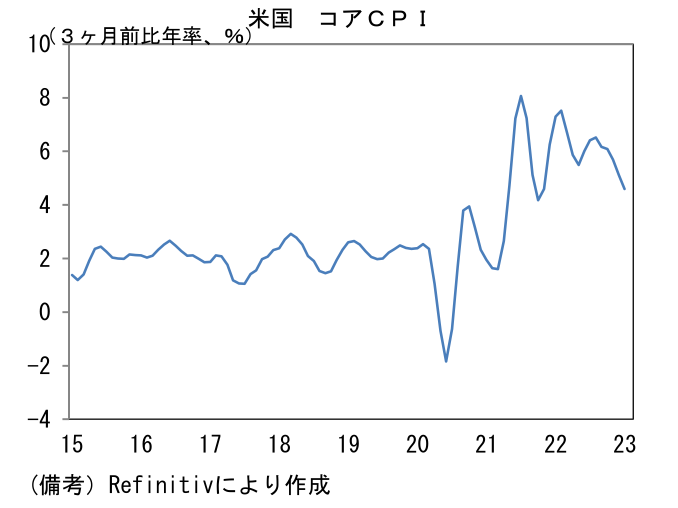

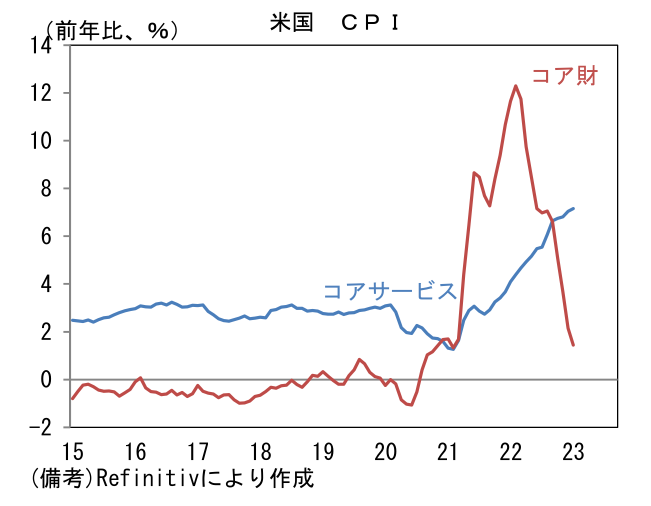

コアCPIは前月比+0.4%、前年比+5.6%であった。CPI全体のうち約3割の比重を有する「家賃」が前月比+0.7%、前年比+7.8%へと加速し全体を押し上げたが、CPIで計測する家賃は実勢の賃料相場に対して12ヶ月程度の遅効性を有していることが知られており、あまり有意義な数値ではない。そこで家賃を除いたCPIに目を向けると、こちらは前年比+5.7%へと低下しておりインフレ沈静化の進捗が確認できる。直近の賃料を映じるケース・シラー住宅価格指数等が垂直的な落ち込みを示していることに鑑みれば、家賃の高騰はもはや懸念事項ではない。コアCPIは3ヶ月前比年率(3ヶ月平均)で+4.6%となった。

-

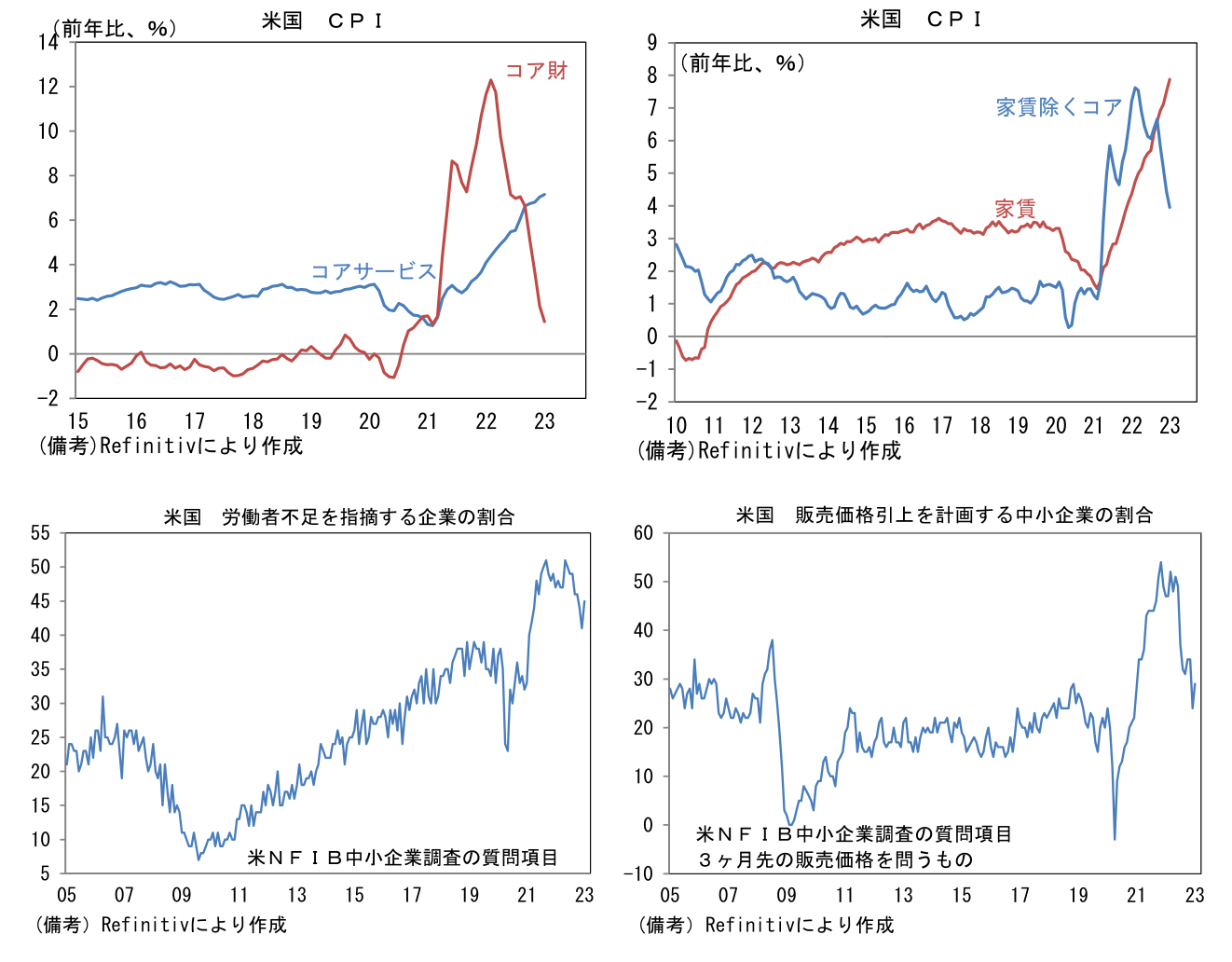

次にコアCPIを「財」と「サービス」に分解すると、コア財は前月比+0.0%、前年比+1.4%であった。サプライチェーンが正常化する下、中古車価格が前月比▲1.9%と7ヶ月連続で低下するなど多くの品目が落ち着きつつある(※先行指標のマンハイム中古車価格指数は反転上昇しているため1月CPI中古車の価格下落は要割引)。コアサービスは前月比+0.6%、前年比+7.2%であった。前述のとおり家賃は落ち着いているものの、労働コスト増加に伴い広範な品目でインフレ圧力が残存している。家賃を除いたコアCPIは前年比+4.0%まで鈍化したが、ここから2%以下の領域に向けて一段と低下するには賃金インフレの終息が必須条件となる。

-

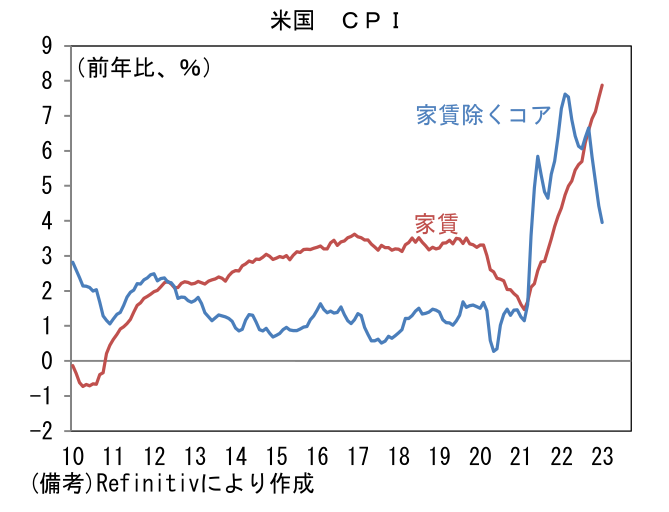

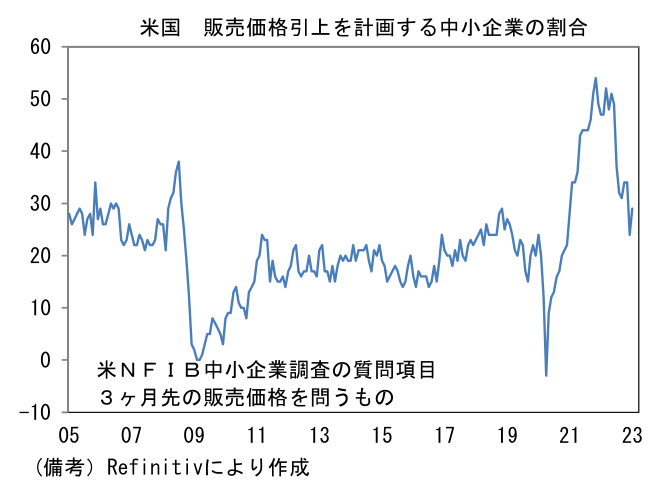

ただし55歳以上の労働参加率低下など、労働市場の歪みが構造的な色彩を帯びつつある現状に鑑みると早期の終息は期待にしにくい。そうした懸念を裏付けるかのように同日発表された1月のNFIB中小企業調査では「労働者不足を指摘する企業の割合」と「販売価格引上げを計画する企業の割合」が再び増加した。

- 筆者はこれまで3月FOMCにおける25bp利上げが今次局面の最後になるとみていたが、1月の雇用統計と消費者物価指数を踏まえ、最終利上げを5月FOMCに変更しFF金利(誘導目標レンジ上限)の最終到達点(ターミナルレート)は5.25%とする。年内の利下げ予想は現時点で据え置くが、予想変更の方向感は「24年前半」に傾いている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般