- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは3月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.6%、S&P500は▲1.1%、NASDAQは▲1.7%で引け。VIXは19.6へと上昇。

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.356%(+3.6bp)へと上昇。実質金利は1.253%(▲9.7bp)へと低下。

- 為替(G10)はUSDが堅調。USD/JPYは131半ばまで上昇。コモディティはWTI原油が78.5㌦(+1.3㌦)へと上昇。銅は8892.5㌦(▲32.5㌦)へと低下。金は1877.4㌦(+5.7㌦)へと上昇。

経済指標

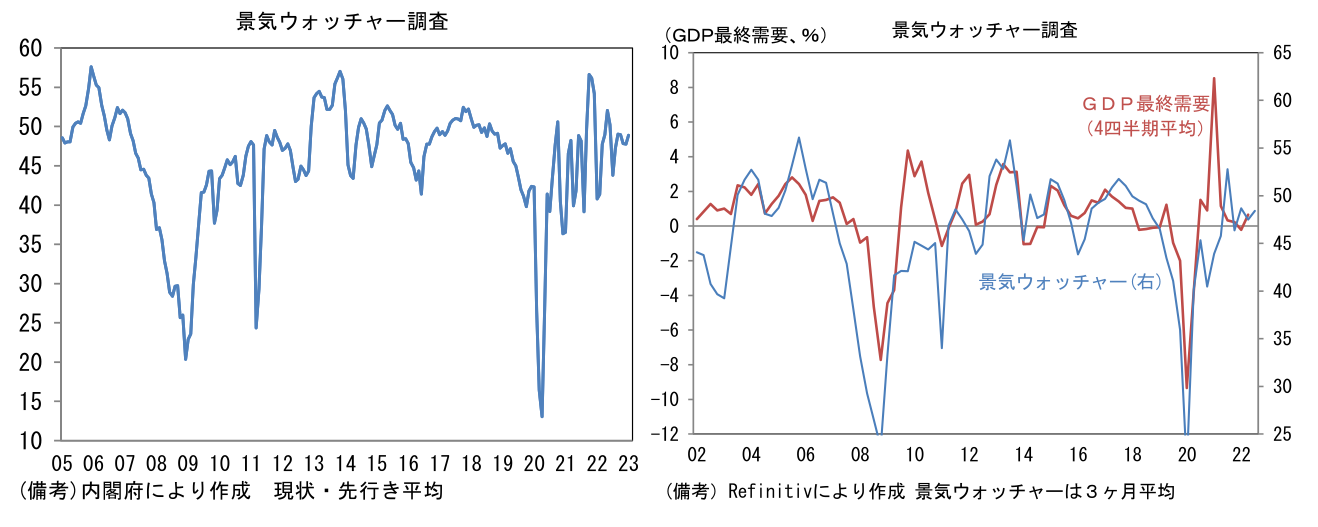

- 8日に発表された1月景気ウォッチャー調査は改善。現状判断DIが48.5へと0.2pt低下した反面、先行き判断DIは49.3へと2.5pt上昇した。現状判断は家計(49.2→48.6)が悪化したものの、企業(46.4→46.8)と雇用(50.9→51.0)が持ち直した。先行き判断DIは家計(46.8→49.4)、企業(46.2→49.1)、雇用(47.8→48.9)が何れも上昇。生活必需品の値上げにより購買力は減少しているものの、消費者が過度な節約志向に傾いている様子はなく、経済活動は全体として底堅さを維持している。また訪日外国人客数の回復も景況感改善に寄与している。

注目点

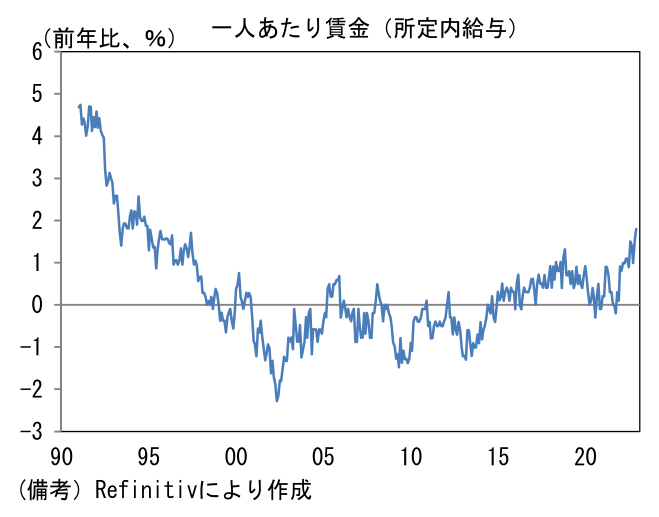

- 7日に公表された12月毎月勤労統計は「日銀が年央までに現在のYCCを終了する」との筆者予想を支持する結果であった。現金給与総額は前年比+4.8%と急増。特別給与が+7.6%とやや大きめの伸びを示したことが一因だが、所定外給与(≒残業代)が+2.9%と底堅く推移する中、最重要項目の所定内給与(≒基本給)が+1.8%へと伸びを高めたことが強く効いた。所定内給与は2020-21年に停滞した反動によって前年比伸び率がやや誇張されていること、確報で下方修正される可能性があること、これらに注意が必要だが人手不足が深刻になる下で、企業経営者が労働力確保のため、固定費である基本給の引き上げに対して寛容になっている様子が窺える。最近の賃上げ報道等から判断すると2023年度入り後の賃金動向は、3月中旬とされる春闘の結果判明を待たずして、ある程度の期待が持てる状況になってきた。これは日銀も同じ感覚ではないか。

-

日銀(黒田総裁)は金融緩和の解除にあたっては賃金上昇を伴う物価上昇が必要であると繰り返してきた。2%の物価目標を念頭に置き、理想的な名目賃金上昇率は「3%」、つまり実質賃金が1%上昇する姿である。もっとも、現在の極めて緩和的なYCCを変更・終了するという意味では1%台半ば~後半の所定内給与上昇率でも不足はないだろう。

-

問題はその賃金上昇の持続性だが、1月の展望リポートのBOX②では、それを点検する文脈で「先行き、景気の回復により労働需要が強まっていくもとで、2010 年代ほどは労働供給の増加が見込めず、労働需給が一段と引き締まる可能性が高い」という分析が示されている。これまで労働力増加に貢献してきた①女性の労働参加率が先進国の中で高水準に達しており追加的な増加が見込み難いこと、②いわゆるベビーブーム世代(1947~49年生まれが向こう数年で75歳以上となり労働市場から完全に退出していくこと、が背景として指摘されている。こうした分析は決して目新しいものでははく広範に知られていることだが、YCC終了を説明する際の根拠としてはまずまずの説得力がある。新総裁は賃金上昇率の高まりに一定の満足感を示した上で、金融緩和の副作用を踏まえ、現在のYCCを終了するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般