- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.8%、S&P500は▲1.6%、NASDAQは▲1.2%で引け。VIXは20.3へと上昇。

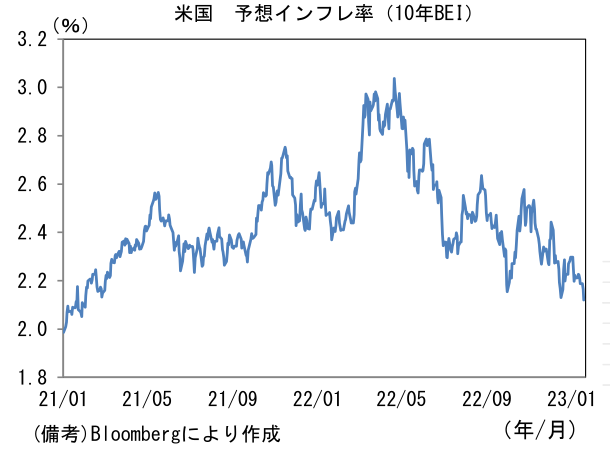

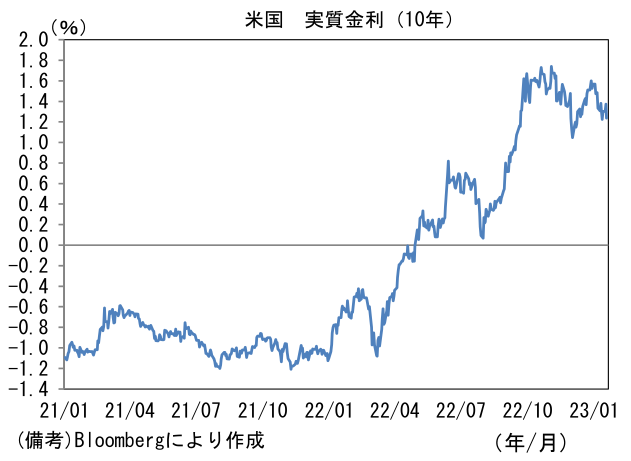

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.121%(▲4.4bp)へと低下。実質金利は1.238%(▲13.6bp)へと低下。

- 為替(G10)はUSDが中位程度。USD/JPYは上下した後128後半で推移。コモディティはWTI原油が79.5㌦(▲0.7㌦)へと低下。銅は9323.5㌦(+36.5㌦)へと上昇。金は1907.0㌦(▲2.9㌦)へと低下。

経済指標

-

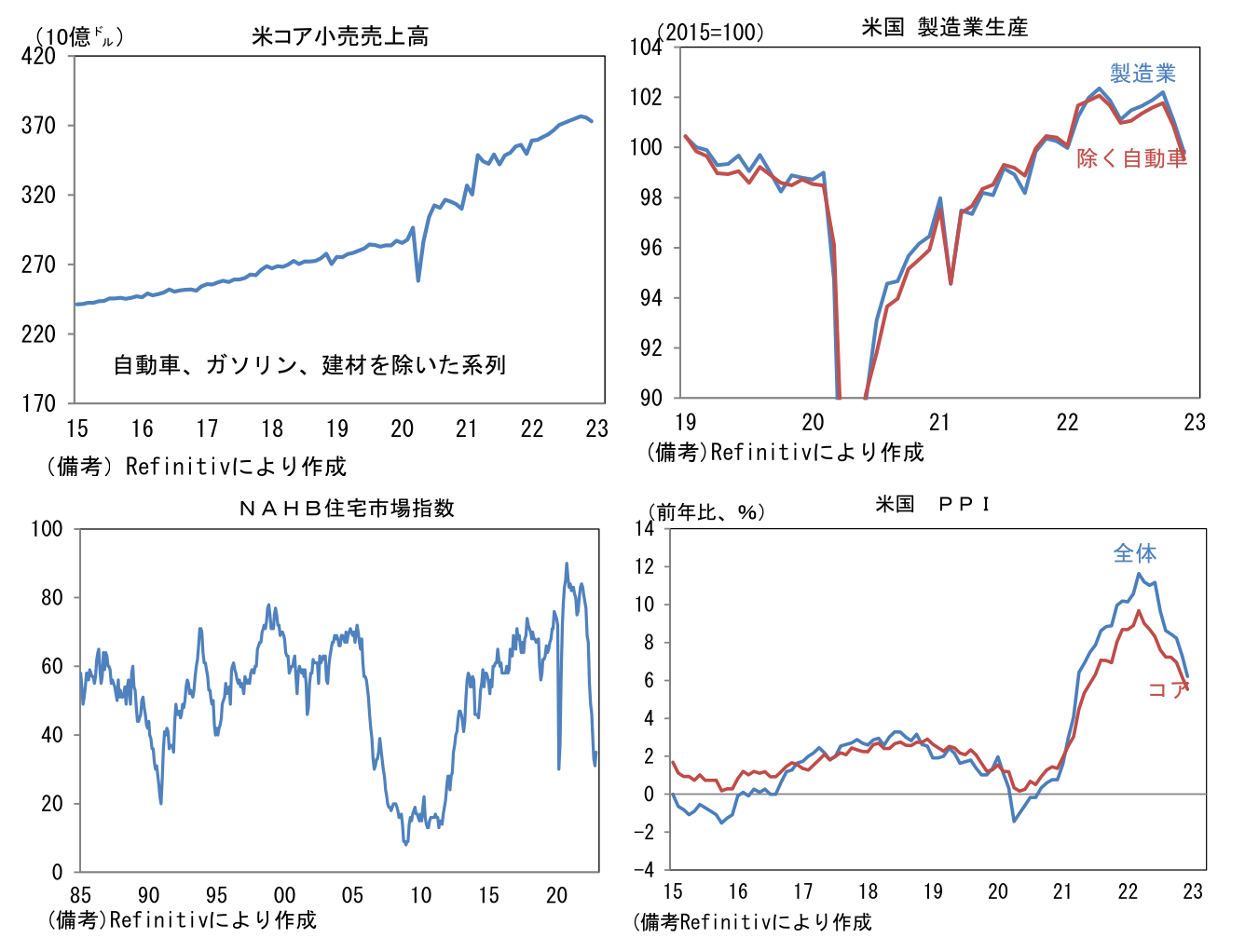

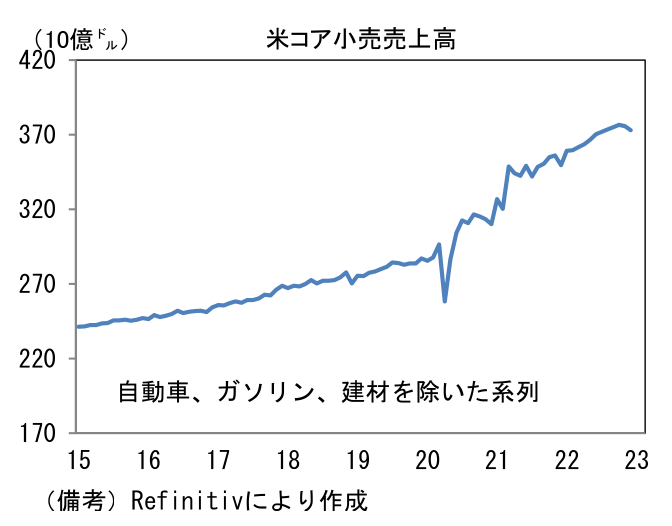

12月米小売売上高は前月比▲1.1%と2ヶ月連続減少。ガソリンと自動車を除いたベースでみても▲0.7%と弱く、そこから建材等を除いたコア小売売上高も▲0.7%と弱かった。寒波によって弱さが誇張された可能性は否定できないが、消費活動は明確に冷え込んでいる。

-

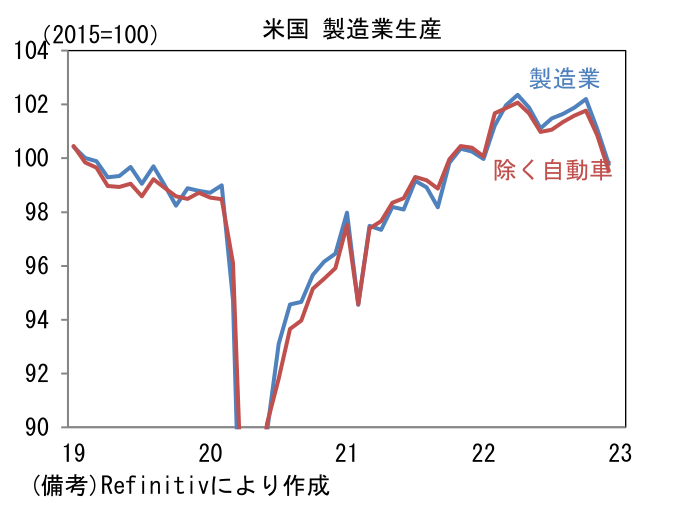

12月米鉱工業生産は前月比▲0.7%と3ヶ月減産。寒波影響もあってか製造業生産は▲1.3%と大きめの減産となり、前年比でも▲0.5%とマイナス転化。企業サーベイが示していたとおり生産活動は鈍化している。

-

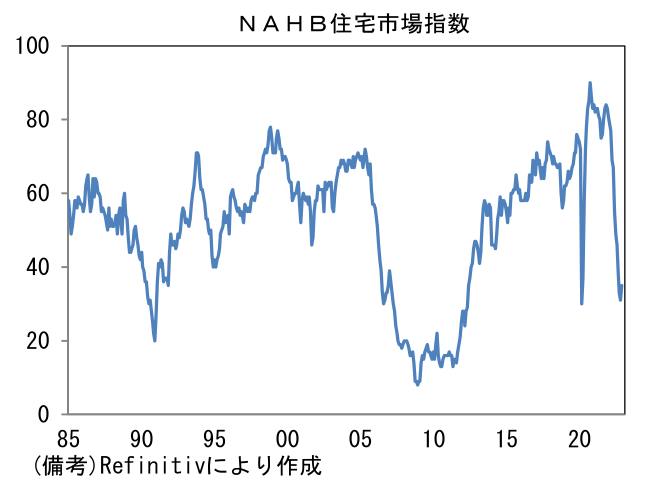

1月NAHB住宅市場指数は35へと4pt改善。歴史的低水準とも言うべき水準から持ち直したが、水準は低い。住宅建設業者の景況感がなお厳しい状況にあることを映じている。

-

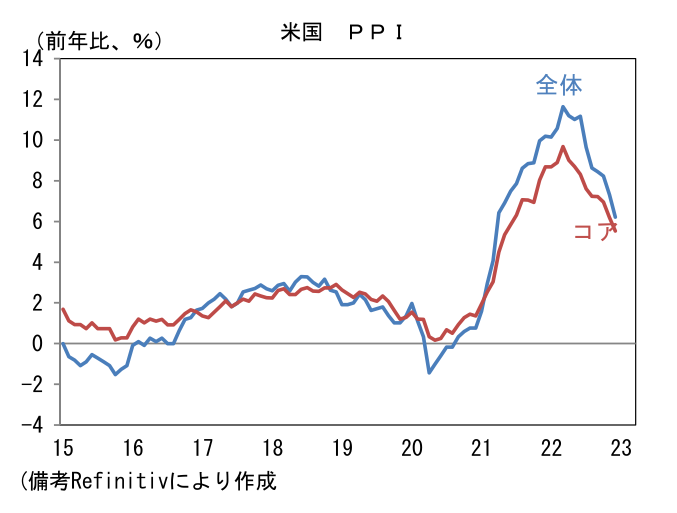

12月米PPIは前月比▲0.5%、前年比+6.2%であった。米国内の需要減衰が顕著になるなか、エネルギー価格低下、サプライチェーン修復といった複合的要因によって川上の物価上昇圧力は低下している。

注目点

-

日銀は現在のYCCを年央に終了するだろう。ここでいう「現在のYCC」とは翌日物金利を▲0.1%、長期金利(10年金利)を0%程度(±0.5%)に誘導するというもの。操作対象年限を5年に短縮するなどしてYCCを継続することも考えられなくはないが、金融市場参加者がYCCの終了を「時間の問題」と見透かしている以上、常に金利上昇圧力は燻ぶることから、それを永続的に押さえ込む難易度は高くなる。

-

昨日の金融政策決定会合では共通担保オペの拡充が決定された。当オペは日銀が適格と認めた国債等の担保を日銀に差し出すことで日銀が金融機関(≒銀行)に対して低利で資金供給を実施するというもの。金融機関に国債購入を促す意図がある。従来オペの貸出期間は1~2週間、最長でも2年(1/4実施)であったが、今回の変更により(固定金利方式、金利入札方式ともに)最長10年となり、早速1月23日に期間5年の共通担保オペを実施すると発表された。日銀の狙い通りになれば、(取引コスト等考慮後の国債利回りよりも)低利で調達された資金が国債購入に向かい5年以下の国債金利に強い下押しをかけることになりそうだ。

-

また日銀は展望レポートの物価見通しを「金利下押しツール」として利用したようにみえる。事前の報道では2022年度に加えて、2023年度を2%程度(従来+1.6%)に上方修正し、24年度も+1.6%から引き上げられるとされていたが、2023年度は+1.6%で据え置き、2024年度も+1.8%と小幅な上方修正に留めた。筆者を含む市場関係者にとって驚きだったのは2023年度の+1.6%という控えめな数値。ここには「物価上昇は一時的の可能性が高い、直ちに金融政策を修正する必要はない」という含意が込められていたように思える。新総裁にバトンを繋ぐまで現在のYCCを何とか持ち堪えさせ、新総裁にその後のかじ取りを委ねようという戦略が透けて見える。

-

もっとも、YCCの終了観測が残存する以上、債券市場参加者は常に10年金利の上昇に備える。したがって、金融政策決定会合が近づく度に金利上昇圧力が高まる現在の構図は当分続く可能性が高い。黒田総裁にとって最後となる次回3月の金融政策決定会合も、何らかの観測報道が出回り政策修正が意識され、長期金利が上限突破を試す展開が容易に想像できる。そうした攻防を続けることが金融政策の運営上好ましくなことは明らかであるから、緩和修正の理由が揃い次第、速やかにYCCが修正されると考えるのが自然だろう。

-

日銀は金融緩和を修正するための条件として「賃金上昇を伴った物価上昇」が最重要であると繰り返している。その点、最近の賃金動向は緩和修正を促す方向に進んでおり、実際に毎月勤労統計の一人当たり賃金は基本給に相当する概念である所定内給与が安定的に1%を上回っている。また最近では異例の物価上昇、人手不足という環境下で、春闘を前にして賃上げ(ベア)を表明する企業も相次いでおり、春闘賃上げ率は高めの着地が期待される。春闘の結果は3月下旬頃に判明し、4月以降の賃金動向は6月以降にマクロ統計へ反映されていく。必ずしもマクロ統計を待つ必要はないが、データの蓄積が進めば日銀が賃金上昇率の高まりに自信を持てる状況になっている可能性は相応に高い。その時、日銀は動くだろう。ただし12月と同様、政策修正の観測がさほど盛り上がっていない時機(≒国債売りが少ない)を見計らって、投機筋の隙を突く形で政策修正に踏み切る可能性は常にある。次回3月会合を含め、サプライズに注意したい。

-

最後に新型コロナの感染症法の分類が「2類相当」から「5類」に変更された場合、それがフォワードガイダンス修正を通じて、金融政策の変更に繋がる可能性に注意したい。現在のフォワードガイダンスは新型コロナウィルスまん延の初期段階にあたる2020年4月のパニック時において緊急対応的に導入されたものであり、金融政策の基本的方針が新型コロナウィルスの感染状況に紐づいている。感染症法の分類が見直された後は、コロナを理由に緩和継続方針を掲げておくことは正当化されなくなるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般