- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.6%、S&P500は▲0.1%、NASDAQは+0.1%で引け。VIXは19.8へと低下。

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.374%(+0.6bp)へと上昇。実質金利は1.129%(▲10.7bp)へと低下。

- 為替(G10)はJPYが最強。USD/JPYは135前半へと低下。コモディティはWTI原油が81.2㌦(+0.7㌦)へと上昇。銅は8336.0㌦(+97.0㌦)へと上昇。金は1801.1㌦(+55.1㌦)へと上昇。

注目点①

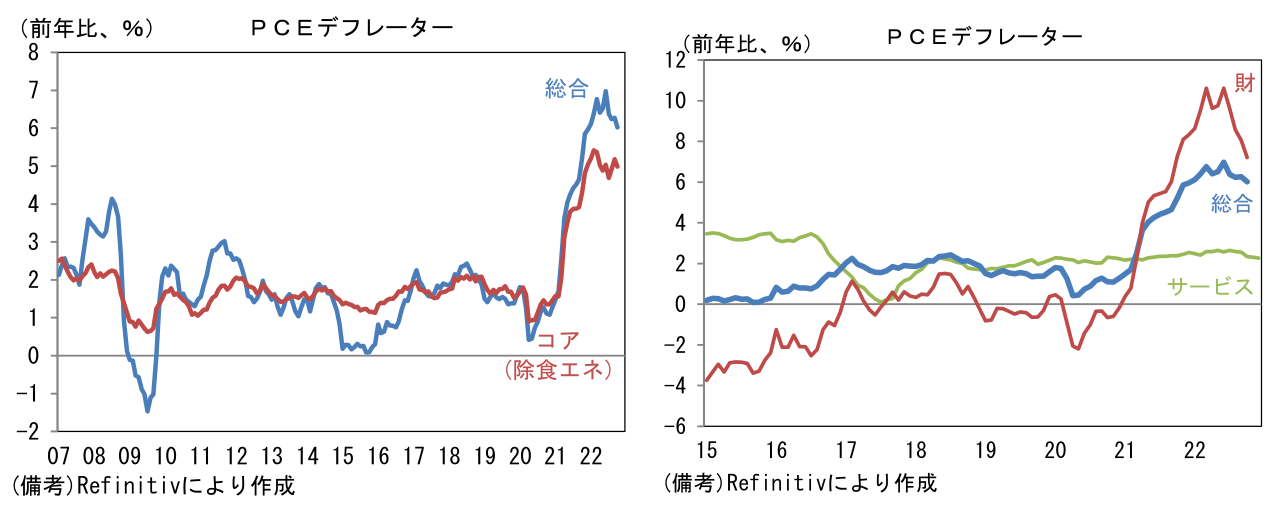

- 10月米PCEデフレーターは前月比+0.2%、前年比+6.0%。前年比伸び率は0.3pt縮小。コアPCEデフレーターは前月比+0.2%と予想を下回り、前年比伸び率は+5.0%へと0.2%pt減速。

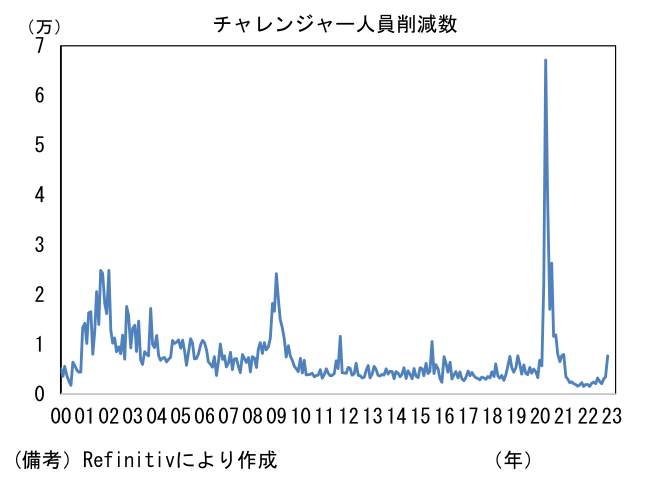

- 11月チャレンジャー人員削減数は7.6万人へと増加。テクノロジーが5.3万人を占めており、また各種報道から判断すると向こう数ヶ月は更に増加する可能性がある。

注目点②

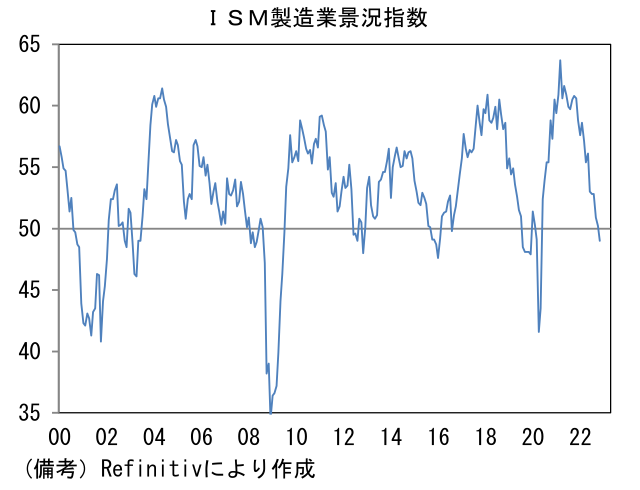

- 11月ISM製造業景況指数は49.0と遂に50を割れた。ヘッドラインを構成する5つの項目は生産(52.3→51.5)が50超を維持したものの、新規受注(49.2→47.2)が50以下から更に低下し、雇用(50.0→48.4)は50を割れた。反対にサプライヤー納期(46.8→47.2)は僅かながら長期化し、在庫(52.5→50.9)は50超の推移が続いた。その他では仕入価格(支払価格)が43.0へと3.3pt低下し2ヶ月連続で50を割れた。また、生産活動の先行きを読むのに有用な新規・受注在庫バランスは42.7へと低下し、12月以降も弱さが続くことを示唆した。

-

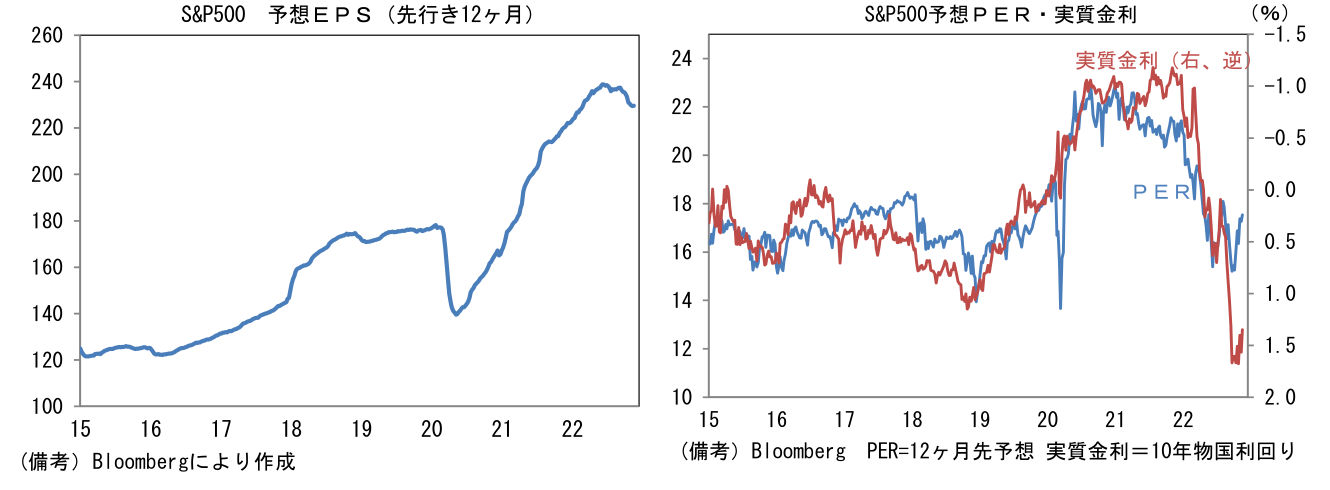

ISM製造業の50割れは必ずしも景気後退を示唆するものではない。しかしながら、高インフレによる混乱と金融引き締めによって企業活動が苦戦を強いられているのは事実であり、今後も更なる減速が予想され、企業収益の見通しは一段と悪化する可能性がある。事実、S&P500の予想EPSはメガテックを中心に業績下振れ警戒感が意識されたことで6月をピークに下向きのカーブを描いているが、今後は製造業にも業績見通しの切り下げが波及する恐れがある。

-

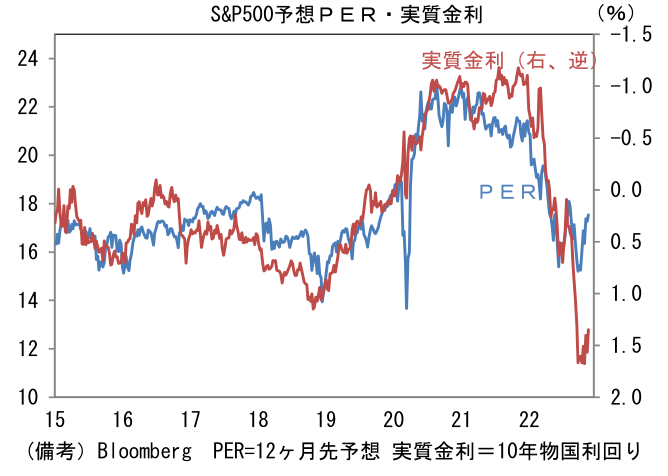

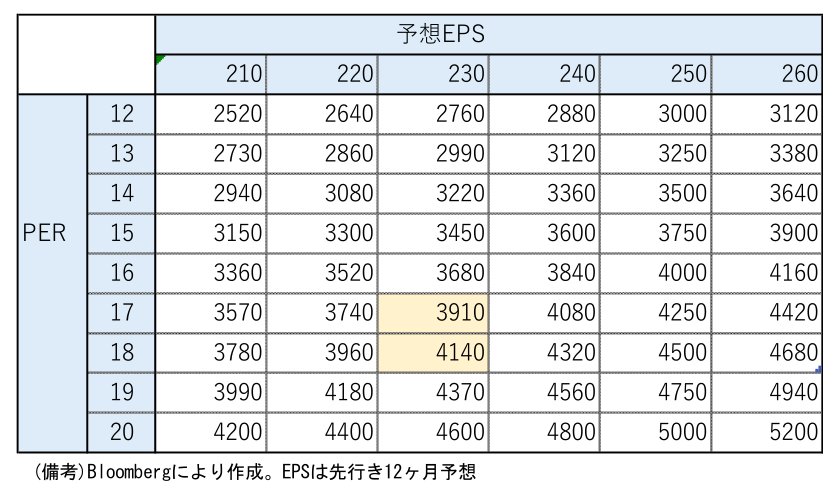

予想EPSが現在の230から低下する場合、同時に将来的な金融緩和期待が膨らみPER(現在17.7)が上昇することで現在の株価水準(4080:表中の網掛け部分)が保たれる可能性はある。ただし、30日にパウエル議長が懸念したように労働市場の構造的とも言える人手不足によって賃金インフレが高止まりし、2023年中の利下げ観測が後退するようだと(許容)PERが上昇すると考えるのはやや楽観が過ぎるように思える。教科書的には実質金利が高止まりすれば、PERは低下するのが自然であるから6月や10月に経験した15倍台前半まで押し戻されても全く不思議ではない。

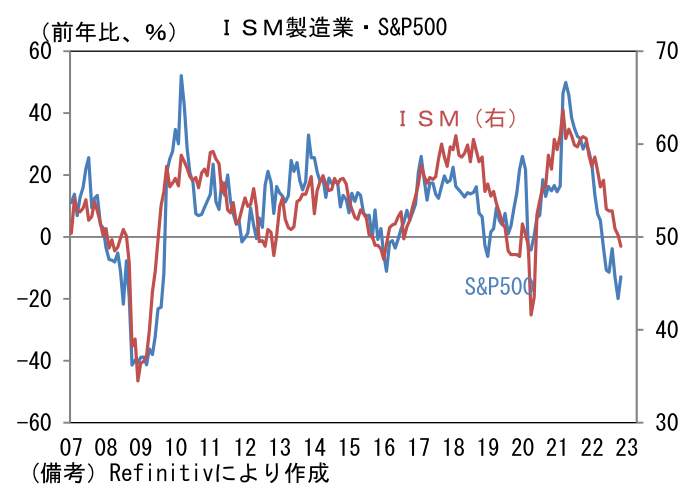

- ISM製造業とS&P500の長期的な連動性に鑑みると、現在の株価水準は生産活動の更なる落ち込みを既に相当程度織り込んでいるようにもみえ、この見方が正しければダウンサイドリスクは限定的となる。しかしながら、今次局面はFEDの政策スタンスが2000年代以降経験したことのないレベルでタカ派度合いを強めていることから、株価のダウンサイドリスクが大きくなる可能性は否定できない。過去、ISM製造業の50割れはFedをハト派傾斜させ得る材料だったが、現在のところその気配はない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般