- Market Flash

-

2022.11.30

金融市場

マーケット見通し

株価

為替

金利

引き続き逆張りシグナルが点灯 電子・部品デバイスの出荷・在庫バランスは底値拾いの好機を示唆

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は軟調。NYダウは+0.0%、S&P500は▲0.2%、NASDAQは▲0.6%で引け。VIXは21.9へと低下。

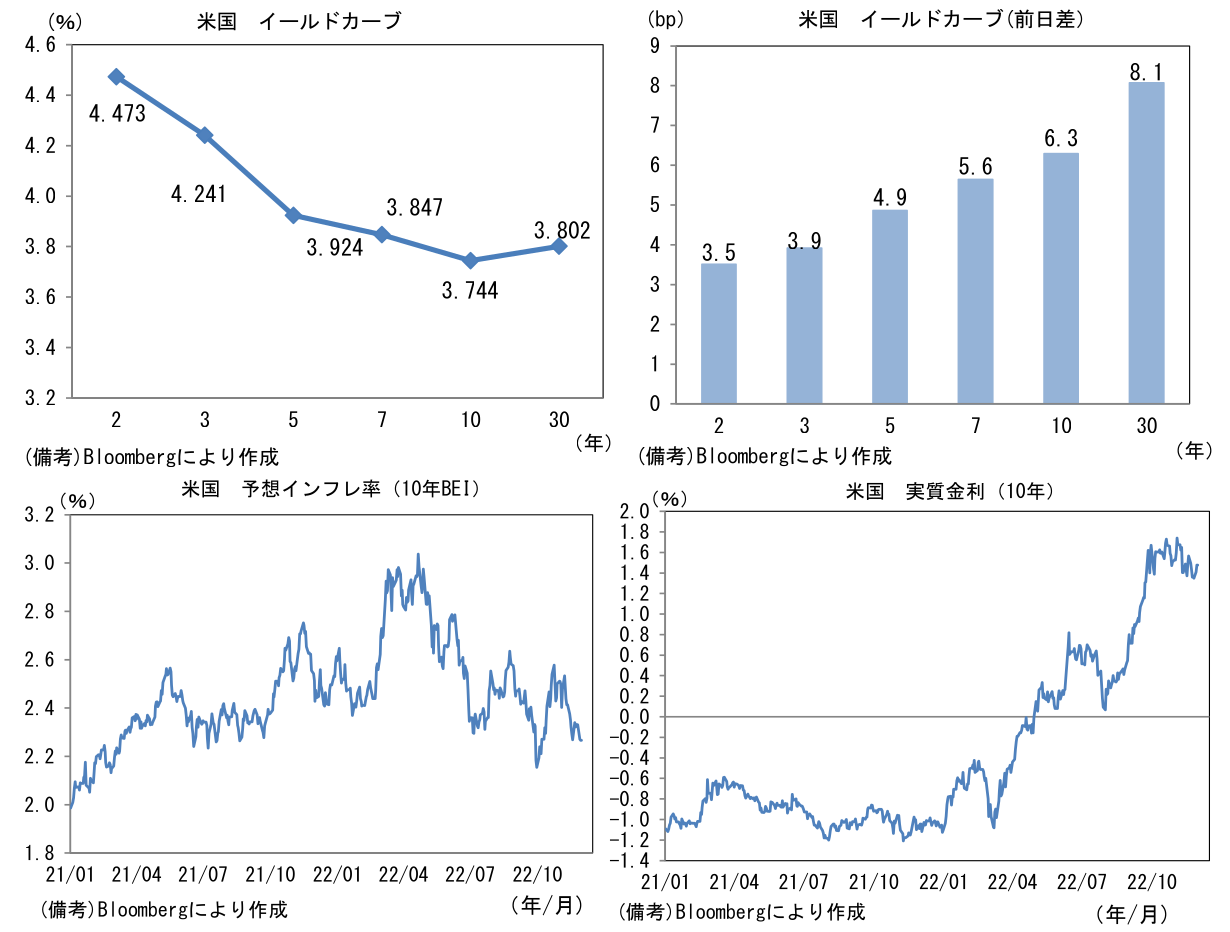

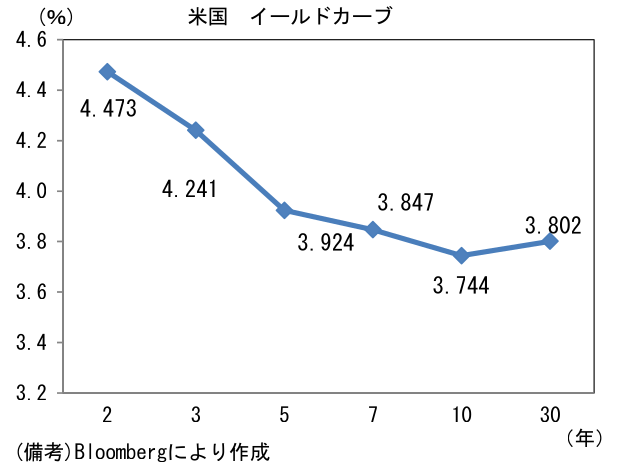

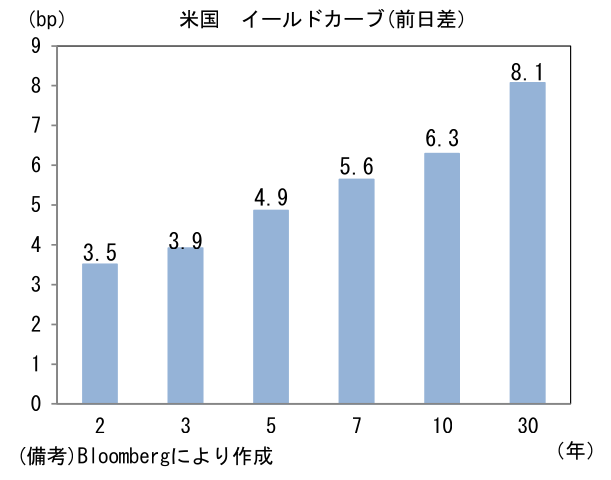

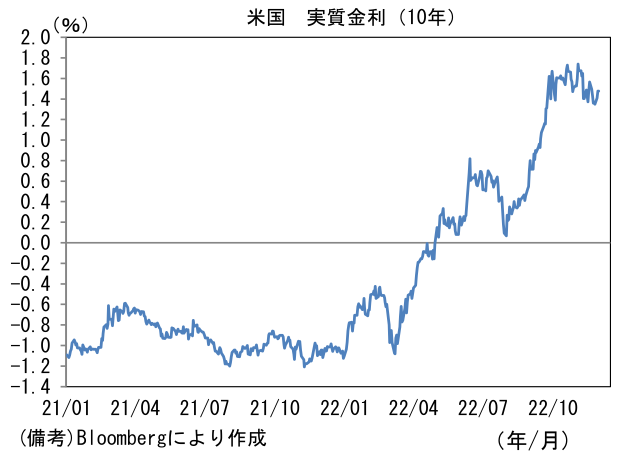

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.267%(▲0.4bp)へと低下。実質金利は1.477%(+6.7bp)へと上昇。

- 為替(G10)はJPYが最強。USD/JPYは138半ばへと低下。コモディティはWTI原油が78.2㌦(+1.0㌦)へと上昇。銅は8037.5㌦(+78.5㌦)へと上昇。金は1748.4㌦(+8.1㌦)へと上昇。

経済指標

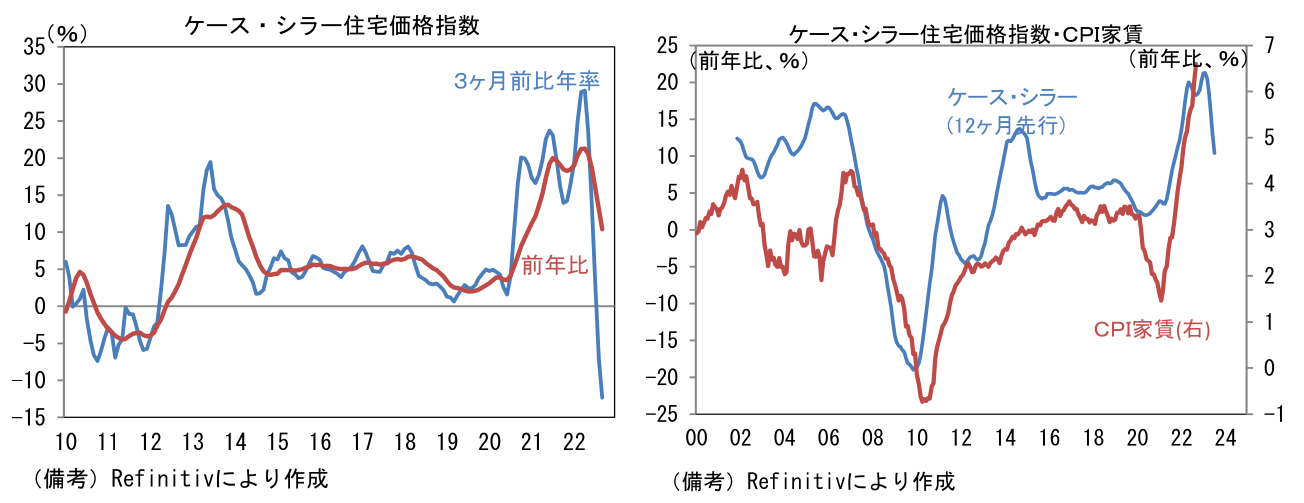

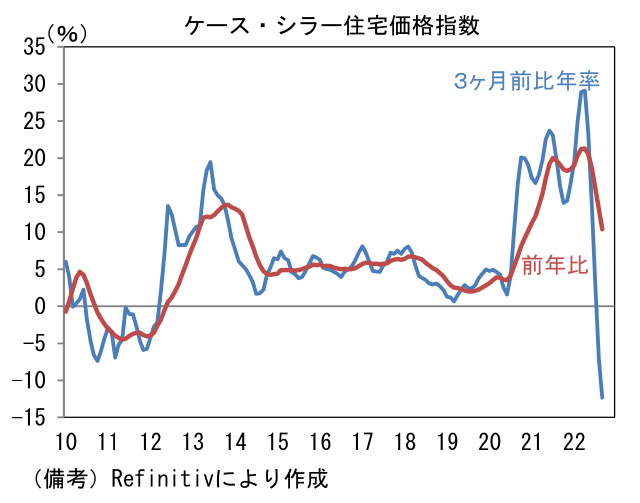

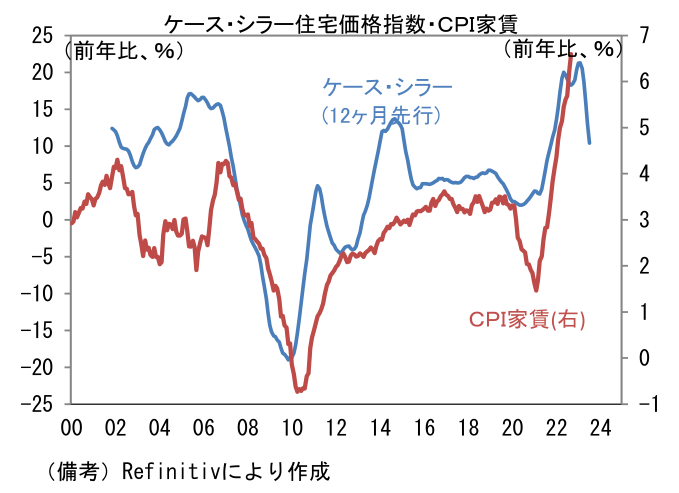

- 9月米ケース・シラー住宅価格指数は前月比▲1.24%と3ヶ月連続で低下し、前年比では+10.43%へと伸びが鈍化した。3ヶ月前比年率では▲5.7%と垂直的な落下を示しており住宅市場が急激に冷え込んでいる様子が窺える。この指標がCPI家賃に1年程度の先行性を有することに鑑みれば、家賃インフレの沈静化は時間の問題と考えられる。

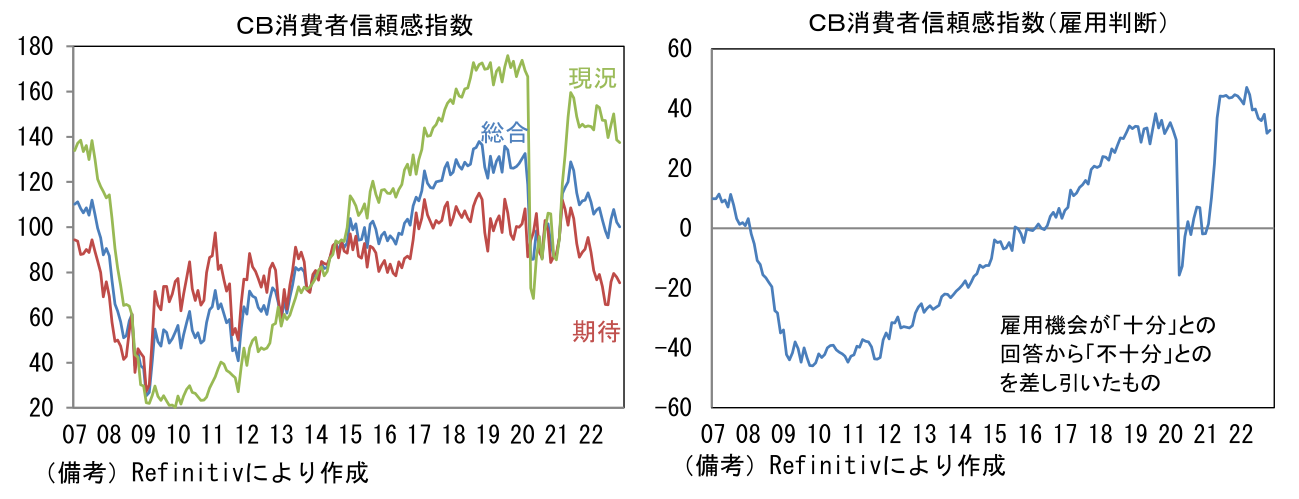

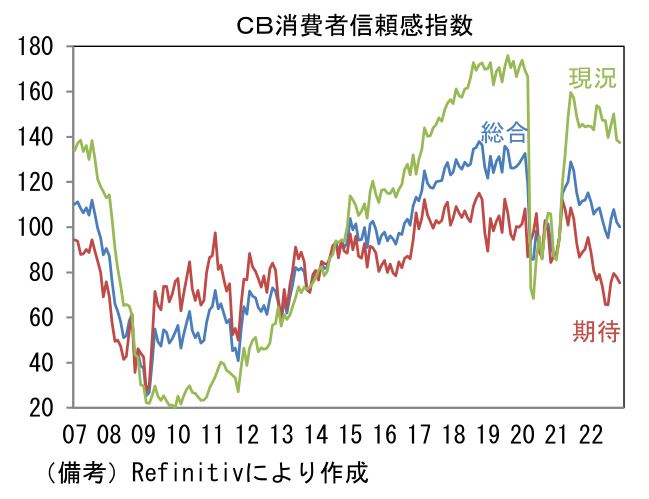

- 11月CB消費者信頼感指数は100.2と概ね市場予想(100.0)に一致して10月から2.3pt低下。現況(138.9→137.4)と期待(78.1→75.4)が共に軟化したものの、7月水準は上回っており消費者は悲観一辺倒でなくなりつつあるとみられる。他方、雇用統計(失業率)の先行指標として有用な雇用判断DIは+32.8と小幅改善。労働市場は依然として求職者優位の状態にあると考えられる。

注目点

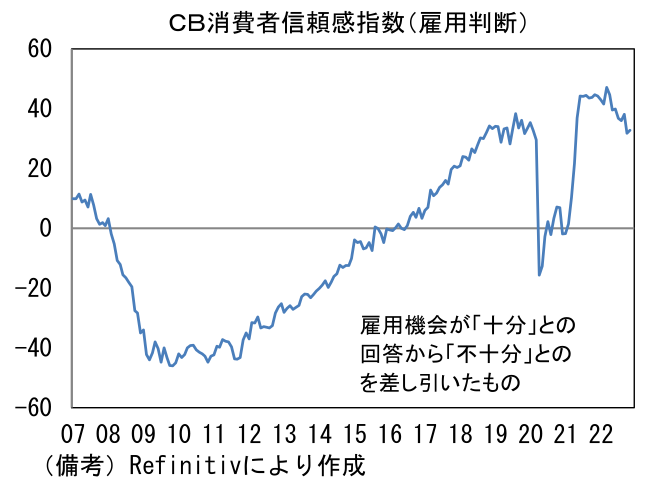

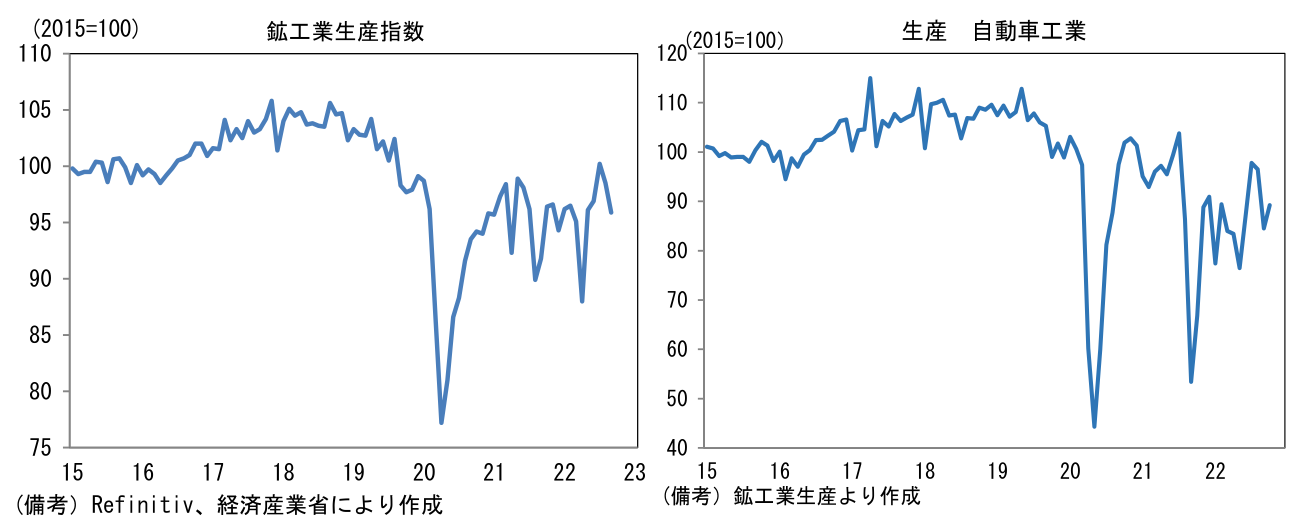

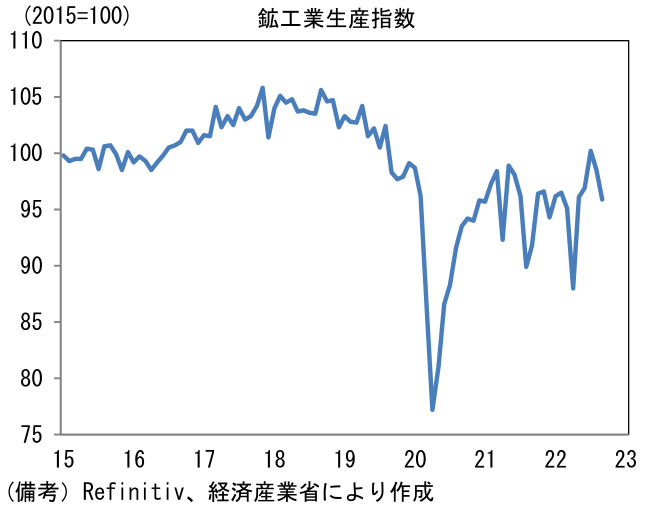

- 日本の10月鉱工業生産は前月比▲2.6%と2ヶ月連続の減産。4~5月に中国のロックダウン影響により大幅な減産となった後、6月は同ロックダウン解除により増産、7~8月は内需回復とサプライチェーン問題緩和が相まって広範な業種が増産となったが、9~10月は自動車生産の回復が一服したことで再び減産となった。出荷の8割を占める国内向け需要は回復基調にあるものの、自動車生産の回復が遅々とするなか、半導体関連(電子部品・デバイス工業)の減速が響き、全体の生産水準は緩慢な回復となっている。

- 11月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は11月が+3.3%、12月が+2.4%と2ヶ月連続の増産計画だが、経産省がバイアスを補正した11月の予測値は▲0.8%と小幅減産となっており3ヶ月連続の減産もあり得る。注目の輸送機械工業は11月に前月比▲2.3%、12月に+7.8%と均してみると増産計画。予測修正率(≒計画の下方修正)のマイナスが常態化していることを踏まえると実際の生産は計画を下回る蓋然性は高いが、増産それ自体は達成可能だろう。

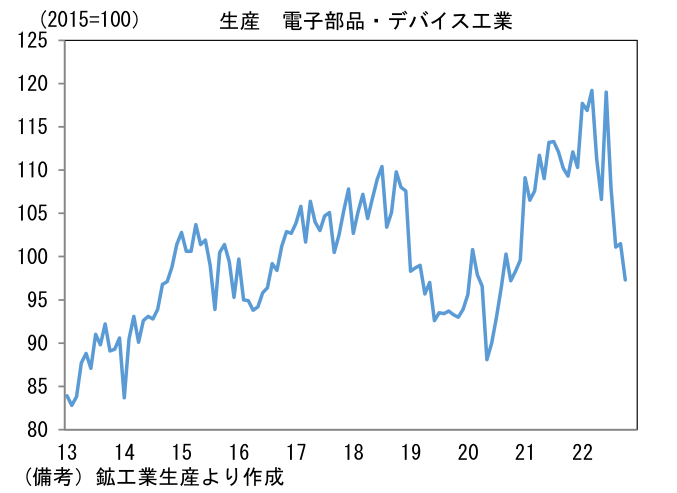

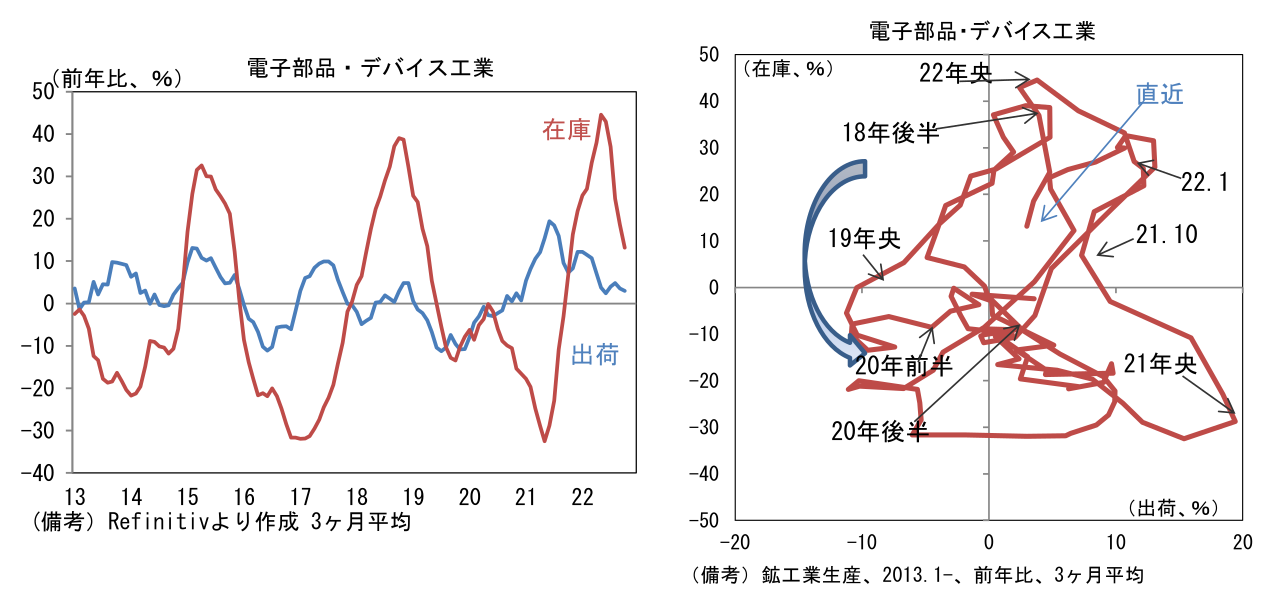

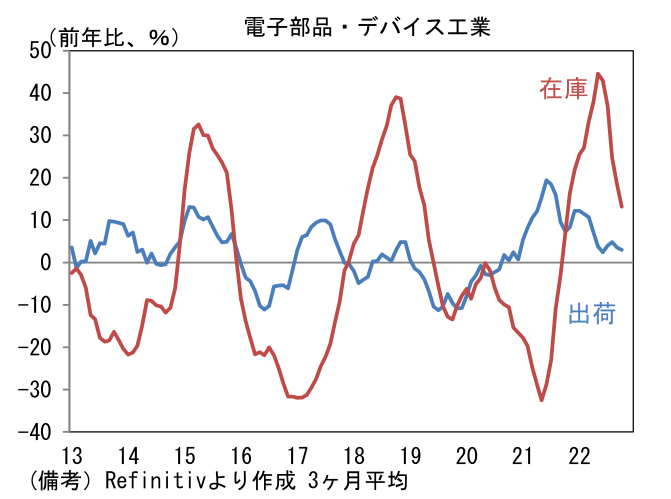

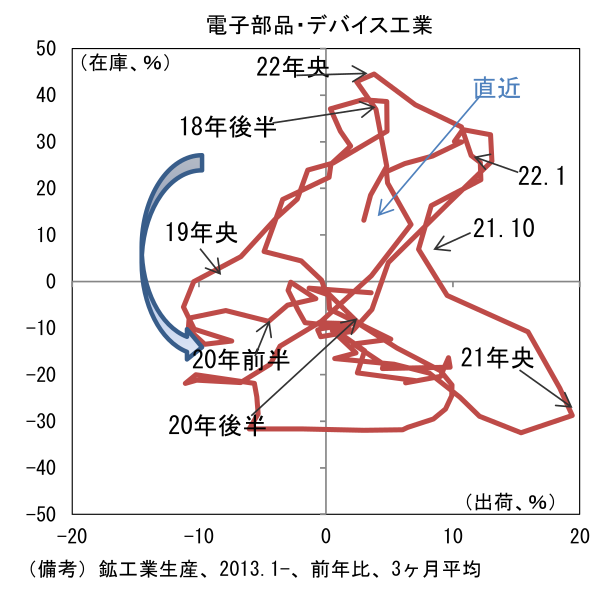

- 株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、10月の電子部品・デバイスは前月比▲4.1%と2ヵ月連続で減産となり、前年比では▲7.9%の減少となった。また生産計画は11月に▲0.5%、12月に▲1.5%と2ヶ月連続の減産見込みであり、ここから判断すると生産水準は更に低下し、2019年平均(95.2)まで押し戻される可能性が高い。本邦企業が国際競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、2022年入り後はシリコンサイクルの悪化に巻き込まれ勢いを失っている。もっとも、在庫の積み上がりには一服感がみられている。10月の在庫水準は前年比+7.9%と相変わらずプラス圏にあるが、伸び率は5月の+47.0%から明確に縮小し、出荷・在庫バランス(両者の前年比差分から算出)は▲10.5%とマイナス幅を縮小し、プラス圏への回帰が視野に入りつつある。在庫循環図の位置取りから判断すると出荷の前年比伸び率が再びプラス幅を拡大(右方向へとシフト)するには相応の時間を要しそうだが、在庫調整の進展は朗報と考えられる。

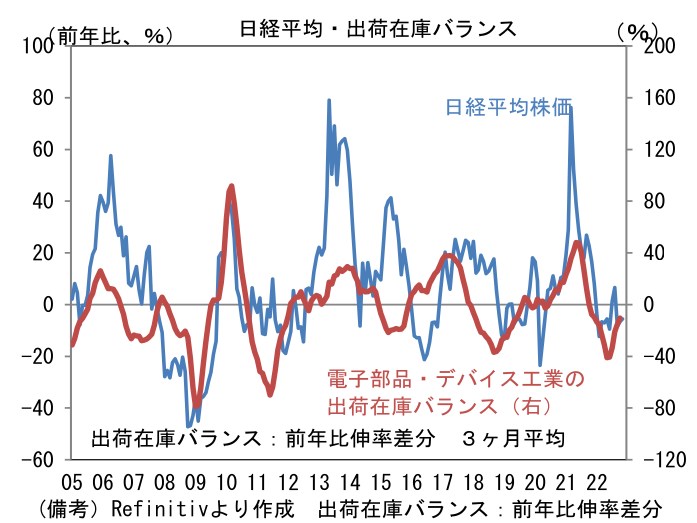

- ところで筆者は7月鉱工業生産の発表以降、電子部品・デバイス工業の出荷・在庫バランスが大幅なマイナス圏から反発していることについて「株価の大底を拾うという点で見れば、その時機が近づいているようにも見える」と指摘してきた。この点、10月データは逆張り的な視線でみれば引き続き好機にみえる。もちろん世界経済が高インフレや中国のゼロコロナ戦略による供給制約等の混乱から抜け出せず、IT関連財の需要が一段と落ち込んでしまえば、出荷・在庫バランスの改善が遅れる可能性はあるが、少なくとも現時点において出荷・在庫バランスの改善という形で最悪期脱出の兆候が認められている。現在、世界の株式市場はFedの金融引き締めが圧倒的に重要テーマとなっており、本邦電子部品・デバイスの需給動向などは細かいデータの一つに成り下がっている。ただし、それでも長期的に日経平均と出荷・在庫バランスが連動性を有してきた経緯は重要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般